|

Дипломная работа: Финансовый механизм в регулировании экономики Республики КазахстанАнализ уплаченных сумм налогов и других обязательных платежей в бюджет за 2006 год по налогоплательщикам, подлежащим республиканскому мониторингу, показывает, что коэффициент налоговой нагрузки в среднем для предприятий, добывающих сырую нефть и природный газ, по оперативным данным, составил 31,3%, а для хозяйствующих субъектов, осуществляющих торговлю нефтепродуктами, - 6,5 процента. По оперативным данным Налогового комитета, в ТОО «Север-ойл» коэффициент налоговой нагрузки составил 0,3%, а в ТОО «Гелиос» – 1,7 процента. Налоговая нагрузка банков второго уровня составила в среднем 6,6%, а страховых и аудиторских компаний – 26,4 процента. При этом Налоговым комитетом и его территориальными подразделениями во многих случаях осуществлялись проверки в хозяйствующих субъектах, по которым налоговые нагрузки составляли ниже 10 процентов, а банки второго уровня в отчетном году не проверялись. В 2006 году по итогам 45 071 проверки дополнительно начислено 114,9 млрд. тенге, взыскано 14,9 млрд. тенге, или 13 процентов. Проведено 3 925 безрезультативных проверок, из которых наибольшее количество приходится на город Алматы – 624, Карагандинскую область – 566, Костанайскую область – 542. Центральным аппаратом Налогового комитета в 2006 году проведено пять проверок из восьми, предусмотренных планом. Дополнительно начислено налогов и платежей в бюджет на сумму 309,7 млн. тенге, из которых взыскано 24,0 млн. тенге, или только 7,7 процента. Показатели взыскания в бюджет дополнительно начисленных налогов и платежей по отдельным хозяйствующим субъектам еще ниже. В частности, по результатам налоговой проверки в ЗАО НК «Казахстан Темир Жолы» в 2004 году дополнительно начислено налогов и платежей на сумму 30,7 млрд. тенге. После рассмотрения жалобы Налоговый комитет отменил обжалуемое уведомление по акту налоговой проверки и направил уведомление о начисленной сумме налогов и других обязательных платежей на сумму 8,5 млрд. тенге. По итогам рассмотрения результатов этой проверки в суде, сумма дополнительно начисленных налогов и платежей уменьшилась до 1,7 млрд. тенге, или 5,5% от первоначальной суммы. Аналогичная картина наблюдалась и по другим проверкам. С вступлением в силу Налогового кодекса значительно сократился удельный вес взысканных сумм от дополнительно начисленных налогов и платежей: с 54,0% в 2001 году до 13,0% в 2006 году. В республике увеличивается сумма переплаты налогов и других обязательных платежей в бюджет, которая по состоянию на 1 января 2007 года составила 693,5 млрд. тенге и по сравнению с началом отчетного года возросла на 150,4 млрд. тенге, или на 27,7 процента. В результате происходит определенное отвлечение оборотных средств хозяйствующих субъектов и увеличение налоговой нагрузки налогоплательщиков, а также увеличение сумм возврата поступлений из республиканского бюджета. Так, в 2006 году АО «Казцинк» из республиканского бюджета произведен возврат НДС по оборотам, облагаемым по нулевой ставке, в размере 5,2 млрд. тенге, АО «Миттал Стил Темиртау» – 11,5 млрд. тенге. При этом последним уплачено других налогов и платежей в бюджет 1,5 млрд. тенге. В структуре излишне уплаченных сумм по налогам в государственный бюджет по состоянию на 1 января 2007 года наибольший удельный вес приходится на налог на добавленную стоимость и корпоративный подоходный налог. Счетным комитетом установлено отсутствие сводных планов проверок хозяйствующих субъектов за 2004-2006 годы в центральном аппарате Налогового комитета, а также нормативных правовых актов, регламентирующих взаимодействие подразделений мониторинга и аудита. Вышеуказанные факты свидетельствуют о том, что механизм налогового администрирования усложнен и недостаточно эффективен, в нормах и положениях налогового законодательства имеются разночтения, допускающие двоякое толкование, а уполномоченным органом не принимаются системные меры по повышению качества налоговых проверок и упрощению механизма налогового администрирования.

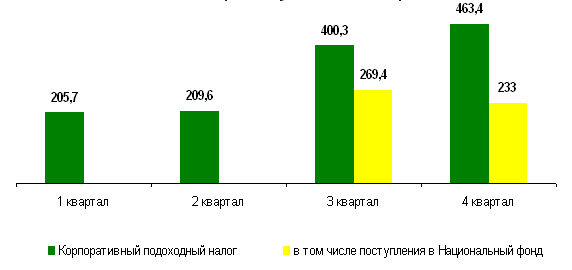

Рисунок 5 - Динамика поступлений КПН в 2006 году с учётом поступлений в Национальный фонд Республики Казахстан, млрд.тенге [8] Корпоративного подоходного налога (далее - КПН) в 2006 году поступило 776,6 млрд. тенге, или 118,6% к уточненному показателю. При этом от организаций сырьевого сектора КПН поступило 172,9 млрд. тенге, или 22,3% от общей суммы данного вида налога. По состоянию на 1 января 2007 года, сумма КПН от организаций сырьевого сектора, поступившая в Национальный фонд, составила 376,4 млрд. тенге. Общая сумма переплат по КПН в 2006 году составила 68,3 млрд. тенге и по сравнению с 2005 годом увеличилась на 24,1 млрд. тенге (или на 54,6%), что связано с ростом переплаты по КПН с юридических лиц - резидентов и нерезидентов, удерживаемому у источника выплаты, в размере 11,7 млрд. тенге. Анализ квартальных поступлений КПН за 2006 год свидетельствует о сохранении неравномерности поступлений данного вида налога, что, при сложившемся преобладании доли КПН в общем объеме поступлений республиканского бюджета, повышает риски неполного и неэффективного освоения бюджетных средств. Из рисунка 5 следует, что поступления авансовых платежей по корпоративному подоходному налогу в IV квартале отчетного года по сравнению с I кварталом значительно увеличились (в 2,3 раза) и составили 463,4 млрд. тенге, или 36,2% от годового поступления. Неравномерность поступлений КПН в течение отчетного года связана с несовершенством действующего порядка уплаты авансовых платежей. Анализ поступлений корпоративного подоходного налога в разрезе специфик показывает, что основная доля в структуре налога приходилась на КПН с юридических лиц-резидентов (53,2%). Вместе с тем, в отчетном году значительно увеличилось поступление КПН с лиц-нерезидентов, удерживаемого у источника выплаты, и составило 70,9 млрд. тенге. Поступления по налогу на добавленную стоимость (далее – НДС) в республиканский бюджет составили 489,6 млрд. тенге и по сравнению с 2005 годом увеличились на 42,4 процента. В 2006 году по сравнению с прошлым годом сумма возмещения НДС из республиканского бюджета возросла на 19,0% и составила 195,1 млрд. тенге, что в основном было вызвано ростом объемов экспорта сырья и товаров, облагаемых НДС по нулевой ставке. При этом возращены на расчетные счета налогоплательщиков 132,0 млрд. тенге, или 67,7% от общей суммы возмещения. Возмещение НДС из республиканского бюджета в основном получали крупные компании, экспортирующие нефть, газ, металлопрокат, пшеницу и другое сырье. В частности, четырем крупным налогоплательщикам - АО «Казцинк», ТОО «Корпорация Казахмыс», АО «Миттал Стил Темиртау», ТОО «Тенгизшевроил» возмещено из бюджета 55,8 млрд. тенге. Таблица 5 - Структура поступлений за использование природных и других ресурсов в республиканский бюджет за 2005-2006 годы, млрд. тенге

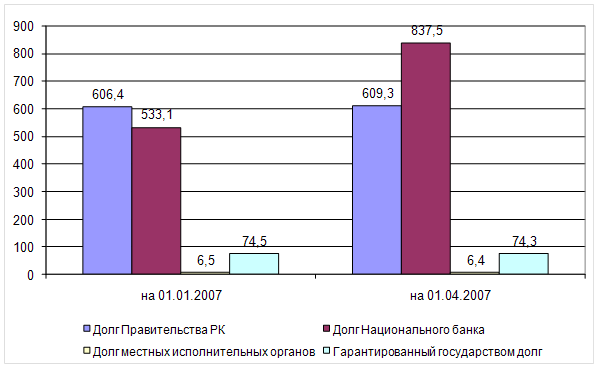

Переплата по НДС на 1 января 2007 года составила 57,7% от общей суммы переплаты налогов и других обязательных платежей в бюджет, или 400,6 млрд. тенге, в том числе 278,5 млрд. тенге – превышение суммы НДС, относимого в зачет, над суммой начисленного НДС. При этом обоснованность суммы НДС, относимой в зачет, проверяется с использованием автоматизированных информационных систем, на создание и техническое сопровождение которых из республиканского бюджета затрачено 14,0 млрд. тенге. Однако, вследствие того, что данные системы не исключают в автоматическом режиме условно исключенных из Государственного реестра налогоплательщиков, допускается отнесение в зачет сумм НДС. При уточненном годовом плане поступлений за использование природных и других ресурсов в размере 140,3 млрд. тенге фактическое поступление составило 267,4 млрд. тенге, или 190,5%, в том числе от организаций сырьевого сектора – 386,0%, от других плательщиков – 143,0 процента. Перевыполнение плана в основном сложилось по налогу на сверхприбыль – на 28,7 млрд. тенге (1,3 раза), бонусам – 9,7 млрд. тенге (3,6 раза), роялти – 5,8 млрд. тенге (1,3 раза) (табл. 5). В 2006 году по сравнению с 2005 годом на 12,1% снизились поступления за использование природных и других ресурсов главным образом за счет роялти (на 79,0%), бонусов (на 58,5%) и доли Республики Казахстан по разделу по заключенным контрактам от организаций сырьевого сектора (на 37,3%). В структуре поступлений за использование природных и других ресурсов основным налогом является налог на сверхприбыль, доля которого в 2006 году составила 42,9 процента. В республике сохраняется стабильное увеличение поступлений налога на сверхприбыль, что обусловлено ростом цен на нефть. Так, поступления налога на сверхприбыль в 2006 году по сравнению с 2005 годом увеличились в 2,6 раза [13]. Вышеуказанные факты свидетельствуют о наличии определенных недостатков в процедурах планирования налоговых поступлений, выбора объектов налоговых проверок, налогового и таможенного администрирования, предоставления льгот и отсрочек, что отрицательно сказывается на мобилизации дополнительных резервов увеличения доходов республиканского бюджета. По состоянию на 1 декабря 2007 года доходы республиканского бюджета (без учета трансфертов) выполнены на 99,5% при плане 1 582,2 млрд.тенге фактическое поступление составило 1 574,5 млрд.тенге, или не исполнен на 7,7 млрд.тенге. План республиканского бюджета на 1 декабря 2007 года по налоговым поступлениям не исполнен на 20,2 млрд.тенге, в том числе по корпоративному подоходному налогу – 15,5 млрд. тенге, по поступлениям за использование природных и других ресурсов – 8,7 млрд.тенге, по налогам на международную торговлю и внешние операции на 5,7 млрд.тенге. Неналоговые поступления перевыполнены на 13,1 млрд.тенге. Законом «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения» предусмотрена совокупность налоговых послаблений, направленная как на общее снижение уровня налоговой нагрузки (индивидуальный подоходный и социальный налоги, НДС, налоги в специальных налоговых режимах), на реализацию потенциала отдельных секторов экономики, так и на решение некоторых административных вопросов, препятствующих свободному развитию частного предпринимательства на реализацию потенциала отдельных секторов экономики, так и на решение некоторых административных вопросов, препятствующих свободному развитию частного предпринимательства: - снижение ставки налога на добавленную стоимость; - введение фиксированной ставки индивидуального подоходного налога на уровне 10 процентов для всех физических лиц; - снижение социального налога в среднем на 30 процентов; - снижение ставок налога в специальном налоговом режиме для субъектов малого бизнеса на основе патента и на основе упрощенной декларации; - введение особого порядка уплаты налога на добавленную стоимость предприятиями, перерабатывающими сельскохозяйственное сырье; - введение освобождения средств, выделяемых в рамках государственного социального заказа, реализуемых неправительственными организациями в области образования, науки, медицины и культуры, от корпоративного подоходного налога, а обороты по реализации – от налога на добавленную стоимость; - ликвидация двойного налогообложения дивидендов; - отмена нормы, ограничивающей размер добровольных пенсионных взносов, которые можно отнести на вычет при определении сумм индивидуального подоходного налога; - усовершенствование механизма исчисления авансовых платежей по корпоративному подоходному налогу с одновременным смягчением штрафных санкций за занижение сумм авансовых платежей по корпоративному подоходному налогу [12]. Налоговая политика направлена на стабилизацию экономики, развитие субъектов малого бизнеса, легализацию доходов, регулирование отношений с налогоплательщиками по улучшению ведения и порядка исчисления и уплаты налогов и других обязательных платежей в бюджет, связанные с исполнением налоговых обязательств. Особое внимание уделено улучшению налоговой культуры, соблюдению принципов стабильности налогового законодательства, единства системы налоговых льгот, исключены нормы по предоставлению льгот индивидуального характера для конкретного налогоплательщика. 2.3 Состояние государственного и гарантированного государством долгаГосударственный долг Республики Казахстан (без учета взаимных требований) на 1 апреля 2007 года составил 1 453,1 млрд. тенге. В портфеле правительственного долга соотношение внутреннего и внешнего долгов составляет 65,4 и 34,6 %, соответственно. За отчетный период было осуществлено досрочное погашение наиболее дорогих в обслуживании займов МББР в размере 13,5 млрд.тенге (или 107,6 млн. долл. США). Слайд 9. За 2007 г. Министерство финансов разместило государственные эмиссионные ценные бумаги на сумму 19,8 млрд.тенге. (рисунок 6) По государственным ценным бумагам в 2007 году сложилась ситуация, которую можно охарактеризовать следующим: - государственные среднесрочные ценные бумаги (МЕОКАМ) со сроком обращения 4 года на аукционе по первичному размещению на сумму 277,8 млн. тенге, на повторном аукционе на сумму 143,4 млн. тенге, доходность при размещении составила – 6,25%; - государственные долгосрочные ценные бумаги (МЕУКАМ) со сроком обращения 7 лет на аукционе по первичному размещению на сумму 71,4 млн. тенге, доходность при размещении составила – 6,75%; - государственные долгосрочные сберегательные ценные бумаги (МЕУЖКАМ) со сроком обращения 8 лет на аукционе по первичному размещению на сумму 15,0 млрд. тенге, доходность при размещении составила – инфляция + 0,07%; МЕУЖКАМ со сроком обращения 10 лет на повторном аукционе на сумму 4,3 млрд.тенге, доходность при размещении составила – инфляция + 0,01%.

Рисунок 6 – Государственный и гарантированный государством долг При этом, предложенная рынком доходность по государственным ценным бумагам в 1 квартале т.г. по сравнением с аналогичным периодом 2006 года оказалась значительно выше. Так доходность при размещении в 2006 году по МЕУКАМ со сроком обращения 8 лет составила – 4,3%, в 2007 году по МЕУКАМ со сроком обращения 7 лет – 6,75%. Сложившаяся ситуация на рынке с доходностью явилась сдерживающим моментом и Министерство финансов вынужденно было удовлетворять рынок по более высокой доходности, не осуществляя размещение ГЦБ в полном объеме. Вместе с тем, Министерство финансов осуществляло повторные открытия ранее выпущенных ГЦБ с целью увеличения объема ГЦБ в обращении на рынке, а также для построения реалистичной кривой доходности. 3 Перспективы развития форм финансового регулирования экономики Казахстана 3.1 Направления совершенствования бюджетного устройстваЗа годы независимости в условиях глобальных измерений мировой обстановки Казахстан пережил радикальную трансформацию общественно-политического строя. За прошедший период были заложены основы современного демократического устройства страны, осуществлена либерализация цен и всех экономических отношений, сформирована многоукладная экономика путем преобразования большей части государственной собственности в частную, созданы рыночные структуры и инфраструктуры [14]. По данным Министерства экономики и бюджетного планирования 1 июля 2006 года была введена новая система функционирования Национального фонда, в соответствии с Концепцией Национального фонда. В целях обеспечения оптимального баланса распределения нефтяных поступлений между республиканским бюджетом и Национальным фондом был разработан метод сбалансированного бюджета, при котором доходы нефтяного сектора будут полностью направляться в Национальный фонд, а доходная часть республиканского бюджета будет формироваться только за счет не нефтяного сектора (рисунок 7). Национальный фонд был создан в 2001 году с целью обеспечения стабильного социально-экономического развития страны, накопления финансовых средств для будущих поколений, снижения зависимости экономики от воздействия неблагоприятных внешних факторов. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||