|

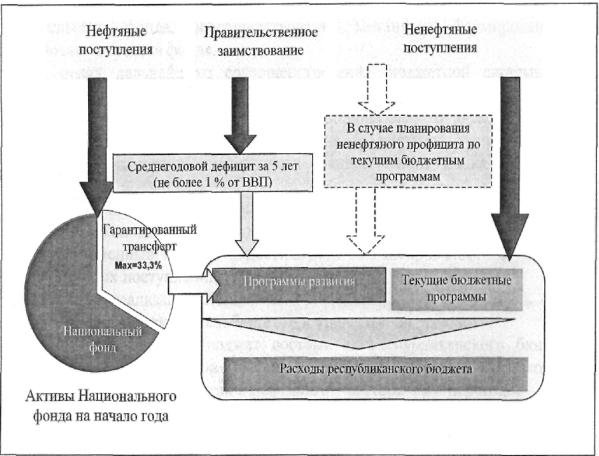

Дипломная работа: Финансовый механизм в регулировании экономики Республики КазахстанС момента создания Национального фонда порядка 48 % доходов от нефтяного сектора направлялись в фонд, и на конец 2005 года было накоплено активов на сумму порядка 8,1 млрд. долларов США, что составляет 14,5 % к ВВП. В 2007 - 2009 годах прогнозируется сохранение высоких цен на нефть. С одной стороны, это создает стабильные и достаточно благоприятные предпосылки для развития экономики. В то же время в этих условиях повышается «инфляционное давление» на экономику. Для обеспечения макроэкономической стабильности, а также накопления средств в период благоприятной конъюнктуры цен для поддержания финансовых обязательств государства в периоды неблагоприятной конъюнктуры цен и обеспечения будущих поколений будет продолжено аккумулирование части доходов, получаемых вследствие значительного роста мировых цен на нефть, в Национальном фонде. Основными источниками формирования Национального фонда стали: - прямые налоги от нефтяного сектора (за исключением налогов, зачисляемых в местные бюджеты), к которым относятся корпоративный подоходный налог, налог на сверхприбыль, роялти, бонусы, доля по разделу продукции, рентный налог на экспортируемую сырую нефть, газовый конденсат. Прочие виды налогов, уплачиваемые нефтяным сектором в соответствии с налоговым законодательством Республики Казахстан, подлежат зачислению в соответствующие бюджеты. При этом к предприятиям нефтяного сектора относятся все юридические лица, занимающиеся добычей и (или) реализацией сырой нефти и газового конденсата; - поступления от приватизации государственного имущества, находящегося в республиканской собственности и относящегося к горнодобывающей и обрабатывающей отраслям; - поступления от продажи земельных участков сельскохозяйственного назначения; - инвестиционные доходы от управления Национальным фондом; - иные поступления и доходы, не запрещенные законодательством Республики Казахстан. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Наименование | 2005 отчет | 2006 оценка | Прогноз | ||

| 2007 | 2008 | 2009 | |||

| Валовой внутренний продукт, млрд. тенге | 7457,1 | 9762,7 | 11879,8 | 14036,6 | 16540,4 |

| Реальное изменение ВВП, в % к предыдущему году | 109,5 | 109,0 | 108,6 | 108,9 | 109,0 |

| ВВП на душу населения, долл. США по официальному курсу | 3703 | 5192 | 6560 | 7680 | 8962 |

| ВВП на душу населения, долл. США по ППС | 10618 | 12699 | 14922 | 17102 | 19519 |

|

Индекс потребительских цен, в % в среднем за год |

7,6 | 6,9-8,5 | 5-7 | 5-7 | 5-7 |

| Денежная база, млрд. тенге | 663 | 1309 | 1622 | 1972 | 2196 |

| Денежная масса, млрд. тенге | 2065 | 3108 | 4222 | 5388 | 6486 |

|

Уровень монетизации экономики, % |

27,7 | 31,8 | 35,5 | 38,4 | 39,2 |

| Экспорт товаров (ФОБ), млрд. долл. США | 28,2 | 34,4 | 32,9 | 34,9 | 38,6 |

| Импорт товаров (ФОБ), млрд. долл. США | 17,9 | 22,4 | 25,6 | 28,2 | 31,2 |

| Инвестиции в основной капитал, в % к предыдущему году | 122,2 | 125 | 120 | 118 | 118 |

| Объем валовой продукции сельского хозяйства, млрд. тенге | 763,2 | 850,8 | 933 | 1021 | 1117 |

| в % к предыдущему году | 107,3 | 104,5 | 103,2 | 103,0 | 102,8 |

| Объем промышленной продукции (работ, услуг), млрд. тенге | 5124,1 | 6484,9 | 7429,4 | 8580,2 | 9886 |

| в % к предыдущему году | 104,6 | 107 | 107,2 | 108,6 | 108,8 |

| Строительство, млрд. тенге | 743,6 | 1077,5 | 1530,2 | 2037,3 | 2689,2 |

| в % к предыдущему году | 134,1 | 138 | 128 | 120 | 120 |

| Услуги транспорта, млрд. тенге | 1377,3 | 1632,1 | 1858,3 | 2117,1 | 2415 |

| в % к предыдущему году | 107 | 106,7 | 106,6 | 106,6 | 106,7 |

| Связь, млрд. тенге | 216,7 | 322,8 | 431,7 | 567,4 | 748,8 |

| в % к предыдущему году | 127,7 | 126 | 125 | 124 | 125 |

| Торговля, млрд. тенге | 1669,6 | 2316,6 | 2833,2 | 3366,2 | 3999,4 |

| в % к предыдущему году | 109,3 | 109,5 | 109,2 | 109,0 | 109,0 |

| Примечание: составлено на основе: Среднесрочная фискальная политика Правительства РК на 2007-:2009 годы. | |||||

- соблюдения всеми участниками бюджетного процесса требований бюджетного законодательства;

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||