|

Дипломная работа: Вплив податкових пільг та штрафних санкцій на економіку УкраїниЗа компетенцією встановлення та масштабами застосування податкові пільги поділяються на загальнодержавні та місцеві. Перші вводяться на державному рівні актами законодавства (хоча в деяких випадках вони можуть бути встановлені і Кабінетом Міністрів України, наприклад, за деякими податковими платежами ресурсного характеру) та діють на території всієї країни. Другі – вводяться органами місцевого самоврядування в межах їх компетенції на обмеженій території. Їх гранична величина по місцевих податках і зборах не обмежена, а по загальнодержавних – обмежується сумою коштів, які надходять у місцевий бюджет за відповідним податком або збором. Останньою з наведених класифікаційних ознак є зв’язок пільги з іншими елементами податку. З цього погляду, можна виділити такі групи податкових пільг: - звільнення від оподаткування окремих категорій платників податків являє собою пільгу, яка надається за елементом «суб’єкт оподаткування». Сфера застосування цих пільг досить широка. Так, окремі категорії юридичних і фізичних осіб не є платниками плати за землю, податку з власників транспортних засобів та інших самохідних машин і механізмів тощо. Різновидом пільг цієї групи є «податкові канікули», тобто звільнення певних груп платників від оподаткування на певний період. Призначення цієї пільги – надання податкової підтримки окремим секторам економіки або галузям, а також стимулювання інвестицій. В історії українського оподаткування «податкові канікули» застосовувалися для підприємств з іноземними інвестиціями, для новостворених підприємств (з податку на дохід), для сільгосптоваровиробників (з фіксованого сільськогосподарського податку), для суб’єктів спеціальних економічних зон (СЕЗ) та територій пріоритетного розвитку (ТПР) – з податку на прибуток та плати за землю; - зменшення об’єкта оподаткування являє собою групу пільг, яка допускає виключення з об’єкта оподаткування окремих його елементів, які не враховуються при подальшому обчисленні податкових зобов’язань. Як приклад таких пільг можна навести перелік операцій, звільнених від ПДВ [19]. До цієї групи може бути віднесено також звільнення від оподаткування прибутку, отриманого підприємствами й організаціями громадських організацій інвалідів (при дотриманні встановлених обмежень з видів діяльності, питомій вазі інвалідів в чисельності працюючих та в сумі загальних витрат на оплату праці); - зменшення бази оподаткування. На відміну від попередньої групи податкових пільг, зменшення бази оподаткування не пов’язане з будь-якими конкретними елементами об’єкта (певними видами доходів – для податку на прибуток і податку з доходів фізичних осіб, окремими видами операцій – для ПДВ і т. ін.). Мова йде про вирахування з бази оподаткування визначених законодавством сум. Різновидами таких пільг також є: · встановлення неоподатковуваного мінімуму бази оподаткування; · встановлення неоподатковуваного максимуму бази оподаткування (в Україні неоподатковуваний максимум встановлено тільки стосовно внесків на загальнодержавне соціальне, в тому числі пенсійне, страхування); · виключення з бази оподаткування визначених законодавством сум (наприклад, зменшення загального місячного оподатковуваного доходу фізичних осіб на суму податкової соціальної пільги); · зменшення бази оподаткування шляхом виключення з неї суми фактично понесених платником витрат певного виду. В оподаткуванні прибутку до таких пільг можуть бути віднесені передбачені законодавством варіанти включення витрат, не пов’язаних з господарською діяльністю платника, до складу валових витрат. У податку з доходів фізичних осіб до розглянутої підгрупи можуть бути віднесені пільги у вигляді податкового кредиту, суть якого полягає саме в зменшенні розміру загального оподатковуваного доходу на суму фактично понесених платником витрат на визначені цілі. Проте, слід зазначити, що використання самого терміна «податковий кредит» у такому випадку явно не відповідає економічній суті цієї податкової пільги; - зменшення податкових ставок. У світовій практиці така пільга має місце досить часто, причому переважним варіантом є застосування в установлених випадках ставки, зменшеної на 50%. Її поширеність пов’язана з «прозорістю» застосування такої пільги та простотою її адміністрування. - застосування спеціальних методів податкового обліку. Надана платникові можливість зміни методу податкового обліку в загальному може розглядатися як пільга, оскільки вона сприймається як виняток із загального правила. Прикладом може бути таке: право платника ПДВ (при виконанні вимоги щодо не перевищення граничного обсягу оподатковуваних операцій суми у 300 тис. грн. за останніх 12 календарних місяців) за власним бажанням обирати касовий метод ведення податкового обліку. Якщо більша частина операцій поставки здійснюється таким платником на умовах наступної оплати (що є звичайним за наявності конкурентного середовища), застосування касового методу відстрочує частину податкових зобов’язань до моменту їхньої оплати, що дозволяє не допустити передчасного відволікання оборотних коштів; - збільшення податкового (звітного) періоду. Однією з серйозних проблем українського оподаткування, з погляду платників, є скорочена (порівняно з іншими країнами) тривалість базових податкових періодів з основних податків та зборів. Для платника податків скорочені податкові періоди означають, по-перше, – необхідність постійного резервування коштів для здійснення поточних податкових платежів, по-друге, – додаткові витрати (і коштів, і часу), пов’язані з необхідністю більш частого складання та подання податкової звітності. Тому дозвіл використовувати більш тривалий, ніж базовий, податковий період, являє собою податкову пільгу. Прикладом пільг цієї групи може служити збільшена тривалість податкового періоду з податку на прибуток (календарний рік) для суб’єктів космічної діяльності. За податком на додану вартість до таких пільг може бути віднесена можливість вибору платником (за певних умов) квартальної тривалості податкового періоду; - зменшення суми податку, яка підлягає сплаті. Ця група пільг пов’язана з порядком визначення суми податку, яка перераховується в бюджет. Пільги такого роду поділяються на дві підгрупи. Перша з них – виключення з обчисленої суми податку якої-небудь її частини. Прикладом такої пільги є надання деяким групам платників податку з власників транспортних засобів та інших самохідних машин і механізмів звільнення від сплати 50% суми податку. В такому разі мова йде про половину суми нарахованого податку, хоча в інших випадках може бути встановлена інша величина (наприклад, 35, 30% і т. д.) і пов’язана вона може бути не з конкретною групою платників, а з виконанням певних умов, встановлених державою. До другої підгрупи може бути віднесене зменшення суми податку, яка підлягає сплаті, на величину понесених платником цільових витрат. Такі пільги отримали назву «податкового кредиту» (за аналогією з податковим кредитом з ПДВ, хоча останній являє собою не пільгу, а елемент законодавчо визначеного порядку оподаткування). Порівняно зі зменшенням об’єкта або бази оподаткування, податковий кредит більш сприятливий для платника, оскільки його витрати зменшуються на повну суму наданого звільнення. У світовій практиці надання податкових пільг застосовуються два види податкового кредиту – простий податковий кредит, який припускає зменшення суми податку на повну суму понесених цільових витрат або її частину, а також прирістний податковий кредит, суть якого полягає у зменшенні суми податку на суму приросту відповідних витрат у звітному періоді порівняно з встановленою базою (наприклад, фактичні витрати минулого періоду або середньогалузеві витрати). Простий податковий кредит стимулює будь-які витрати, які здійснюються підприємством в обраному напрямі, а прирістний кредит – тільки збільшення цих витрат. Тому закордоном часто обидва види податкового кредиту використовуються одночасно; - відстрочення та розстрочення сплати податкових зобов’язань. Загалом відстрочення та розстрочення сплати податку є не пільгою, а механізмом податкового адміністрування, практика застосування якого в Україні заснована на необхідності фінансової підтримки (а не стимулювання) суб’єкта господарювання. Водночас, відстрочення (розстрочення) податкових зобов’язань може розглядатися і як пільга, в тому випадку, якщо вона є винятком із загальних правил. Так, у Законі України «Про оподаткування прибутку підприємств» [6, п. 1.11.4] передбачене надання спеціальної податкової пільги, яка має назву «інвестиційний податковий кредит». Під ним розуміється відстрочення сплати податку на прибуток, надане суб’єктові підприємницької діяльності на певний строк з метою збільшення його фінансових ресурсів для здійснення інноваційних програм, з наступною компенсацією відстрочених сум у вигляді додаткових надходжень податку через загальне зростання прибутку, що його буде отримано в результаті реалізації інноваційних програм. Отож, в податковій системі України чітко сформовані принципи пільгового оподаткування та застосування санкцій за порушення податкового законодавства. Основою таких принципів служить нормативно-законодавча база в сфері податків. РОЗДІЛ 2 ДИНАМІКА ВПЛИВУ СТИМУЛІВ ТА САНКЦІЙ НА ЕКОНОМІЧНУ ТА СОЦІАЛЬНУ ДІЯЛЬНІСТЬ 2.1 Аналіз впливу податкових пільг на суму надходжень до бюджетів В процесі соціально-економічного розвитку нашої країни досить важливою категорією є державні фінансові ресурси, які є вагомим інструментом забезпечення безперебійного функціонування всіх ланок управління держави та народного господарства. Основним джерелом формування державних коштів є податкові платежі суб’єктів господарювання та громадян, які стягуються до Державного та місцевих бюджетів. Саме від величини наповнення сукупного бюджету залежить реалізація всіх функцій держави, багатьох поставлених перед державним апаратом завдань та різноманітних соціальних програм. Однак, на процес формування основного фінансового ресурсу країни також впливають різноманітні чинники, до яких можна віднести податковий стимул. Податковий стимул у вигляді пільг та санкцій (штрафів, пені) може впливати як позитивно (у вигляді підвищення доходності бюджету), так і негативно (у вигляді втрат бюджету). Наприклад податкова пільга з одного боку стимулює підвищення ефективності роботи багатьох суб’єктів господарської діяльності, що в результаті зростання їхніх оборотів та підвищення доходності призводить до збільшення сум податків отриманих від таких підприємств. З іншого боку значне зростання сум податкових пільг порівняно з податковими платежами підприємств, що їх отримують, а також зловживання ними призводить до втрат бюджету. Тому даний вид податкового стимулу потребує постійного аналізу та щорічного корегування окремих видів пільг на основі результатів такого аналізу, з метою усунення ознак втрачання доходів бюджету. Штрафні санкції та пеня також мають двозначний характер. В першому випадку вони сприяють наповненню бюджетів додатковими коштами та забезпечують добросовісне виконання всіх своїх податкових зобов’язань суб’єктами господарювання, в деякій мірі попереджають порушення податкового законодавства з боку платників. З іншого боку досить часте застосування таких санкцій може призвести до упередженого ставлення платників податків до податкових органів, до зростання кількості судових позовів на податкові інспекції, до ретельного приховування частини операцій підприємств, що в свою чергу сприяє виникненню втрат частини доходів бюджету. З метою визначення впливу податкових пільг на формування доходної частини бюджетів необхідно проаналізувати обсяги та структуру таких пільг. Аналіз, яких буде здійснено на інформаційній базі Чернівецької обласної податкової адміністрації (дод. К, Л, М, Н, П, Р). На першому етапі необхідно дослідити динаміку наданих пільг на податкові платежі до зведеного бюджету області в розрізі видів податку (табл. 2.1). Таблиця 2.1 Аналіз динаміки податкових пільг на суми податкових платежів до зведеного бюджету Чернівецької області за 2005-2007 роки (тис. грн.)

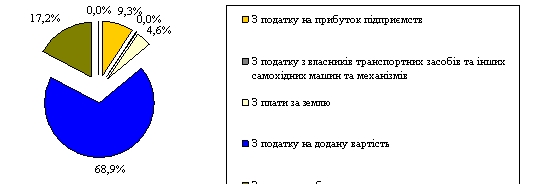

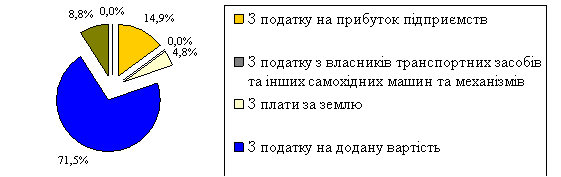

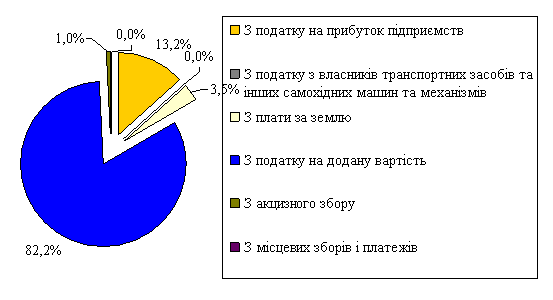

Якщо розглянути табл. 2.1, то можна побачити, що найбільші суми пільг податковими органами були надані на сплату податку на додану вартість, при чому суми пільг протягом досліджуваного періоду зростали на 14285,68 тис. грн. (10% відносно попереднього року) в 2006 році та на 97780,34 тис. грн. (62,4%) в 2007 році. На другому місці за величиною – пільги з податку на прибуток, які протягом 2005-2007 років також зростали на 13460,93 тис. грн. (70,1%) та на 8267,76 тис. грн. (25,3%). Досить вагоме місце в попередні роки посідали пільги з акцизного збору, сума яких в 2005 році становила 35498,24 тис. грн. і переважала пільги з податку на прибуток, однак за останні 2 роки їх сума скоротилась до 2951 тис. грн. Для більш детального уявлення структури наданих пільг необхідно розглянути рис. 2.1, 2.2, 2.3.

Рис. 2.1. Структура податкових пільг Чернівецької області за видами податків за 2005 рік

Рис. 2.2. Структура податкових пільг Чернівецької області за видами податків за 2006 рік

Рис. 2.3. Структура податкових пільг Чернівецької області за видами податків за 2007 рік Отже, з вище наведених рисунків можна прослідкувати зростання питомої ваги пільг з податку на додану вартість, яка значно домінує над іншими видами і в 2007 році її частка становила 82,2%. Частка пільг з акцизного збору взагалі зменшилася з 17,2% в 2005 році до 1% в 2007році, проте, за аналогічний період виросла питома вага пільг з податку на прибуток – до 13,2%. Щодо інших видів пільг, то тут ситуація сильно не змінилася, зокрема, що стосується пільг з податку з власників транспортних засобів та інших самохідних машин та механізмів, а також пільг з місцевих податків та платежів, то протягом всіх звітних років величина їх часток була наближена до нуля. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||