|

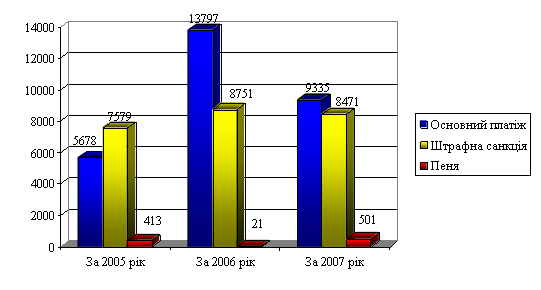

Дипломная работа: Вплив податкових пільг та штрафних санкцій на економіку УкраїниПо фактичних сумах наданих пільг по м. Чернівці за 2007р. найбільшу питому вагу займають пільги, надані по: - податку на додану вартість – 155450,39 тис. грн. (81,8% загальної суми пільг), - податку на прибуток – 28772,33 тис. грн. або 15,1% - платі за землю – 5704,2 тис. грн. або 3,0% до загальної суми пільг. У порівнянні з 2006 року відбулось збільшення суми пільг по податку на прибуток на 4986 тис. грн., по ПДВ – на 48880,02 тис. грн., по платі за землю на 501,57 тис. грн. Щодо кількості отриманих пільг, то у порівнянні з 2006 рік зменшилась кількість пільг по ПДВ на 5, по податку на прибуток на 3 і збільшилася кількість пільг по платі за землю на 2. Всі пільги, відповідно до довідника пільг № 44 наданих чинним законодавством по сплаті податків, зборів, інших обов’язкових платежів станом на 01.01.2008 року поділяються за наступними ознаками: В – пільги, що призводять до втрат бюджету; А – пільги, що не призводять до втрат бюджету; Н – переваги в оподаткуванні, що за економічною сутністю не являються фінансовою підтримкою платника; Z – пільги, що зменшують надходження до бюджету. Якщо розглядати окремо кожен вид податку, то варто відмітити, що Станом на 1 січня 2008 року на податковому обліку перебувають 2929 платників податку на прибуток. По підсумках роботи за 2007 рік пільгою по податку на прибуток скористалися 266 платники. По податку на прибуток було надано 288 пільг на суму 28772,33 тис. грн., це складає 36,3% до фактичних надходжень по податку на прибуток за 2007р. Сума отриманих пільг по податку на прибуток за 2007р. на 4986 тис. грн. більша обсягів пільг, наданих за 2006 рік. Значні суми пільг показали суб’єкти підприємницької діяльності по таких пільгах по податку на прибуток: 1. Від оподаткування звільняються доходи неприбуткових установ і організацій отриманих у вигляді коштів або майна, які надходять безоплатно або у вигляді безповоротної фінансової допомоги чи добровільних пожертвувань (код пільги 11020193.) Пільгу показали 200 пільговиків (або 75,2% від загальної кількості пільговиків по податку на прибуток) на суму – 10113,6 тис. грн. За ознакою пільг відноситься до категорії z – тобто до пільг, що зменшують надходження до бюджету. Крім того, має ознаку цільового призначення. 2. Від оподаткування звільняються доходи неприбуткових установ і організацій отриманих у вигляді доходів від здійснення операцій з активами (у тому числі пасивних доходів) недержавних пенсійних фондів та кредитних спілок, за пенсійними вкладами (внесками), рахунками учасників фондів банківського управління відповідно до закону з цих питань (код пільги –11020199) . Пільгу показали 7 пільговиків на суму – 5241,54 тис. грн. Ознака пільги – категорія z. 3. Від оподаткування звільняються доходи неприбуткових установ і організацій отриманих у вигляді коштів або майна, які надходять до таких неприбуткових організацій як компенсація вартості отриманих державних послуг (код пільги 1102195). 4. Від оподаткування звільняються доходи неприбуткових установ і організацій отриманих у вигляді коштів або майна, які надходять неприбутковим організаціям від проведення їх основної діяльності, з урахуванням положень пп. 7.11.11 п. 7.11.статті 7 закону (код пільги 11020197) – 7 пільговиків на суму – 4650,41 тис. грн. Дана пільга за ознакою пільг теж відноситься до категорії z і має ознаку цільового призначення. 5. Від оподаткування звільняються доходи у вигляді коштів, які надходять до кредитних спілок та пенсійних фондів у вигляді внесків на недержавне пенсійне забезпечення або внесків на інші потреби, передбачені законодавством (код пільги 11020198). Пільгу показали 4 платники в сумі 1339,18 тис. грн., 6. Від оподаткування звільняються доходи неприбуткових установ і організацій отриманих у вигляді дотацій або субсидій, отриманих з державного або місцевого бюджетів, державних цільових фондів або у межах благодійної, у тому числі гуманітарної допомоги чи технічної допомоги, що надаються таким неприбутковим організаціям відповідно до умов міжнародних договорів, згода на обов’язковість яких надана Верховною Радою України (код пільги 11020196). Пільгу показали 6 платників на суму 672,73 тис. грн. 7. Звільняється від оподаткування прибуток видавництв, видавничих організацій, підприємств поліграфії, отриманий ними від діяльності з виготовлення на території України книжкової продукції, крім продукції еротичного характеру (код пільги 11020188). Пільгу отримали 5 платників на суму 224,36 тис. грн. 8. Звільняється від оподаткування прибуток підприємств та організацій громадських організацій інвалідів, майно яких є їх власністю, отриманий від продажу товарів (робіт, послуг), крім підакцизних товарів та прибутку, одержаного від грального бізнесу, де протягом попереднього звітного (податкового) періоду кількість інвалідів, які мають там основне місце роботи, становить не менше 50 відсотків загальної чисельності працюючих за умови, що фонд оплати праці таких інвалідів становить протягом звітного періоду не менше 25 відсотків суми загальних витрат на оплату праці, що відносяться до складу валових витрат виробництва (обігу) (код пільги 11020081). Пільга віднесена до категорії в – тобто пільг, що призводять до втрат бюджету. Пільгу показали 5 платників в сумі 572,19 тис. грн. 9. Якщо об’єкт оподаткування платника податку з числа резидентів за результатами податкового року має від’ємне значення об’єкта оподаткування (з урахуванням суми амортизаційних відрахувань), сума такого від’ємного значення підлягає включенню до складу валових витрат першого календарного кварталу наступного податкового року. Розрахунок об’єкта оподаткування за наслідками півріччя, трьох півріч та року здійснюється з урахуванням від’ємного значення об’єкта оподаткування попереднього року у складі валових витрат таких податкових періодів наростаючим підсумком до повного погашення такого від’ємного значення (код пільги 11020044). Пільгу показали 9 платників в сумі 429,15 тис. грн. Щодо податку на додану вартість, то станом на 1 січня 2007 року в ДПІ у м. Чернівці перебуває на податковому обліку 1697 суб’єктів господарської діяльності – юридичних осіб платників податку на додану вартість. По підсумках роботи за 2007 рік пільгою по ПДВ скористались 289 суб’єктів господарської діяльності – юридичних осіб та 8 суб’єктів господарської діяльності – фізичних осіб. Сума отриманих пільг по податку на додану вартість за 2007 рік склала 155450,39 тис. грн., що на 48880,02 тис. грн. більше ніж за 2006 рік. Значні суми пільг отримали суб’єкти підприємницької діяльності по таких пільгах по ПДВ: 1. При експорті товарів та супутніх такому експорту послуг ставка ПДВ становить «0» відсотків до бази оподаткування (код пільги 14010115) – 89 пільговиків на суму 60316,39 тис. грн., або 38,9 відсотка до загальної суми пільг по ПДВ. За ознаками пільг вказана пільга відноситься до категорії Н – тобто є переваги в оподаткуванні, що за економічною сутністю не являються фінансовою підтримкою платника. 2. По операціях з надання послуг освіти різного рівня, які мають спеціальний дозвіл на надання таких послуг (код 14010084) – 20988,33 тис. грн. по 28 пільговиках. Пільга віднесена до пільг, що є втратами бюджету (категорія В). 3. По операціях з надання послуг по інкасації, розрахунково-касового обслуговування (код 14010074) – 6 пільговиків на суму 19555,82 тис. грн. За ознаками пільг вказана пільга відноситься до категорії Н. 4. По коду пільги 14010259 (до 1 січня 2007 року сума ПДВ, що повинна сплачуватись до бюджету переробними підприємствами усіх форм власності за реалізовані ними молоко та молочну продукцію, м’ясо та м’ясопродукти, у повному обсязі спрямовується виключно для виплати дотацій сільськогосподарським товаровиробникам за продані ними переробним підприємствам молоко та м’ясо в живій вазі. Продовжено дію пільги 1 січня 2008 року згідно Закону України «Про внесення змін до Закону України «Про податок на додану вартість» щодо спеціальних режимів оподаткування сільськогосподарських товаровиробників» (Цільове використання пільги). Пільга віднесена до пільг, що є втратами бюджету. Підприємства подають, крім того, окрему декларацію по ПДВ. Пільгу надано 4 пільговикам на суму – 15811,5 тис. грн. 5. По операціях з продажу лікарських засобів та виробів медичного призначення (код пільги 14010088) – 58 платників на суму 8096,14 тис. грн. Пільга віднесена до категорії В, тобто пільг, що є втратами бюджету. Слід зазначити, що з 30 грудня 2005 року внесено зміни до переліку лікарських засобів та виробів медичного призначення відповідно до постанови КМУ від 30 грудня 2005 року № 1303. 6. При сплаті постачальникам за матеріально-технічні ресурси, що підлягають відшкодуванню із бюджету при продажу товарів, які були експортовані платником (код 14010129) – надано 25 платникам на суму 8965,90 тис. грн. За ознаками пільг вказана пільга відноситься до категорії Z, а саме пільги, що зменшують надходження до бюджету. 7. По операціях з надання послуг з перевезення пасажирів міським транспортом (код 14010154) – 3861,68 тис. грн. по 4 платниках. (категорія В). 8. Суми податку на додану вартість, сплачені постачальникам за матеріально-технічні ресурси, які підлягають відшкодуванню із бюджету при поставці товарів (крім підакцизних товарів) та послуг (крім грального і лотерейного бізнесу та послуг з поставки підакцизних товарів, отриманих у межах договорів комісії (консигнації), поруки, доручення, довірчого управління, інших цивільно-правових договорів), що безпосередньо виготовляються підприємствами та організаціями громадських організацій інвалідів, визначеними у підпункті 5.2.1 пункту 5.2 статті 5 Закону.(код пільги –14010143). Пільгу показали 3 платники на суму 1615,02 тис. грн. 9. Податок за нульовою ставкою обчислюється щодо операцій з поставки транспортних послуг залізничним, автомобільним, морським та річковим транспортом по перевезенню пасажирів, багажу, вантажобагажу (товаробагажу) та вантажу за межами державного кордону України (код пільги 14010118) – (категорія пільг – Н). Пільгу показали 9 суб’єктів господарської діяльності – юридичних осіб та 1 фізична особа на суму 816,51 тис. грн. 10.Звільняються від оподаткування ПДВ операції з ввезення на митну територію України товарів, визначених пунктом «0» статті 19 Закону України «Про Єдиний-митний тариф», а також операції з поставки цих товарів видавництвам і підприємствам поліграфії на території України (код пільги 14010296). Пільга надана 1 платнику – в сумі 1651,21 тис. грн. 11.По операціях з надання послуг із страхування і перестрахування, передбачених Законом України «Про страхування» (код пільги 14010072) – 8 пільговиків і сума пільги – 3037,22 тис. грн. (категорія Н). Таким чином, серед пільг по ПДВ найбільшу питому вагу займають пільги категорії Н – 54,8% (Переваги в оподаткуванні, що за економічною сутністю не являються фінансовою підтримкою платника) – що в сумі становить 85122,48 тис. грн., та пільги категорії В, тобто пільги, що призводять до втрат бюджету – 59529,75 тис. грн., що складає 38,3 % до загальної суми пільг. Що стосується плати за землю, то станом на 1 січня 2008 року на податковому обліку перебуває 961 юридичних осіб – платників плати за землю. За 2007 рік пільгою по платі за землю скористалося 106 платників. Сума отриманих пільг по платі за землю склала 5704,20 тис. грн. або 3% від загальної суми наданих пільг та 60,6 % від загальної суми надходжень поданому податку. За ознаками пільг, відповідного до Довідника пільг № 44 пільги по платі за землю віднесені до двох категорій: А – пільги, що не призводять до втрат бюджету (сума пільг за 2007 р. склала 4717,29 тис. грн., що складає 82,7% до загальної суми пільг по платі за землю), та В – пільги, що призводять до втрат бюджету (сума пільг в звітному періоді склала 987,01 тис. грн., або 17,3% до загальної суми пільг по платі за землю). В порівнянні з відповідним періодом минулого року кількість пільговиків зросла на 2, сума пільг відповідно збільшилась на 501,58 тис. грн. Значні суми пільг по платі за землю отримали суб’єкти підприємницької діяльності по таких пільгах: 1. (код пільги 13050026) – заклади, установи та організації, які повністю утримуються за рахунок державного бюджету – сума пільги 1767,67 тис. грн. по 34 пільговиках. Пільга віднесена до категорії А. 2. (код пільги 13050052) – звільняються від сплати земельного податку вітчизняні заклади охорони здоров’я, які утримуються за рахунок коштів державного або місцевих бюджетів. Пільга віднесена до категорії А, тобто, що не призводить до втрат бюджету. По даному коду пільг є 33 пільговики і сума пільги – 728,46 тис. грн. 3. (код пільги 13050051) – Звільняються від сплати земельного податку вітчизняні заклади освіти, які утримуються за рахунок коштів державного або місцевих бюджетів сума пільги 626,34 тис. грн.. по 16 пільговиках. 4. На 2007 рік місцеві органи влади надали пільгу по платі за землю у межах сум, що надходять до їх бюджетів (код пільги 13055000) 1 платнику 5. (код пільги 13050009) – не справляється плата за землі кладовищ. Пільгу показали 3 платники на суму 437,80 тис. грн. 6. (код пільги 13050001) – від земельного податку звільняються заповідники, в тому числі історико-культурні національні природні парки, регіональні ландшафтні парки, ботанічні сади та інші – 884,08 тис. грн. по 3 пільговиках. Здійснений аналіз податкових пільг наданих в Чернівецькій області за 2005-2007 роки та більш детальний аналіз звітних даних по м. Чернівці показав, що пільги на найбільші суми було застосовано з податку на додану вартість, які займають 81,8% від їх загальної суми. Слід зазначити, що 38,3% даного виду пільг становлять пільги віднесені до категорії В, тобто ті, що призводять до втрат бюджету. Це свідчить про досить вагомий вплив податкових пільг на формування доходної частини бюджету. Аналіз такого виду податкового стимулу як санкція буде проведено в наступному підрозділі. 2.2 Динаміка нарахування штрафних санкцій, адміністративних стягнень до бюджетів м. Чернівці за 2005-2007 рокиШтрафні санкції та адміністративні стягнення у вигляді пені мають досить важливе значення при формуванні доходної частини сукупного бюджету держави. Застосування даних санкцій завжди є наслідком певних зловживань з боку суб’єктів господарської діяльності. Часто такі стягнення застосовуються за неповне відображення всіх господарських операцій та заниження сум податкових платежів в результаті помилок платників податків (при умисному заниженні сум податкових платежів застосовується кримінальна відповідальність), тому вони можуть супроводжуватися донарахуванням сум основного податкового платежу, що забезпечує додаткове (повне) надходження коштів до бюджету. Величина сум податкових санкцій може свідчити про рівень зловживань з боку платників податків. Тому досліджуючи їх динаміку, можна виявити динаміку порушень податкового законодавства, яка може коливатися в результаті зміни самого податкового законодавства, економічної чи політичної нестабільності. Такий аналіз може виявити взаємозалежність між змінами податкових законів та реакцією на них платників податків. Щодо аналізу застосування податкових санкцій в місті Чернівці то його можна здійснити на основі даних табл. 2.3. Таблиця 2.3 Аналіз динаміки податкових санкцій застосованих податковими органами в м. Чернівці протягом 2005-2007 років (тис. грн.)

Дані наведені в табл. 2.3 показують, що динаміка сум податкових санкцій протягом 2005-2007 років була нестабільною. Зокрема, основний платіж, який донараховується податковою інспекцією в результаті неповного відображення бази оподаткування самими платниками, протягом 2005-2006 років зріс на 8119 тис. грн., а от за період 2006-2007 років його величина зменшилась на 4462 тис. грн. Аналогічну ситуацію можна простежити і по штрафних санкціях, за попередній звітний період їх сума зросла на 1172 тис. грн., а за останній – знизилась на 280 тис. грн. З даної ситуації можна зробити висновок про взаємозалежність між сумами основного платежу та штрафів, яку можна пояснити тим, що неповне відображення бази оподаткування завжди тягне за собою як донарахування додаткових сум податкового платежу, якщо така помилка була виявлена податковими органами, так і відповідні штрафні санкції в залежності від виду податку та порушення. А от якщо розглядати пеню, то динаміка її величини мала протягом досліджуваного періоду зовсім протилежні зміни. Так, за 2005-2006 роки сукупний розмір пені по м. Чернівці зменшився на 392 тис. грн., а за 2006-2007 роки зріс на 480 тис. грн. Слід зазначити, що пеня нараховується тільки при простроченні термінів подання звітності або погашення податкового боргу на суму такого боргу, тому вона не настільки прив’язана до штрафних санкцій. Тобто не завжди пеня нараховується разом з штрафами чи навпаки. Однак, пеня постійно присутня при донарахуванні основного платежу. Вона нараховується на суму несплаченого податку з урахуванням днів від моменту виникнення податкового боргу до моменту встановленого терміну погашення після факту виявлення порушення. Тому, зважаючи на зростання сум донарахованого основного платежу, суми пені також мали б зрости, проте, можна побачити зовсім протилежну ситуацію. Причиною якої можуть бути незначні терміни прострочення податкового платежу, терміни виявлення помилок при обрахунку бази оподаткування, що підтверджує ефективність роботи податкових органів пов’язаних з виявленням порушень. Наочніше динаміку податкових санкцій можна прослідкувати на рис. 2.6. Загалом така динаміка податкових санкцій може свідчити про те, що в 2006 році підвищилась кількість або обсяги зловживань платників податків, пов’язаних з неповним відображенням всіх фінансового-господарських операцій, що й призвело до підвищення сум донарахованого основного платежу та штрафних санкцій. А от платіжна дисципліна та дотримання термінів подання звітності покращилися, про що свідчить зниження розмірів пені. Зниження донарахованих сум основного платежу та застосованих штрафів протягом 2007 року виражає зниження частки порушень податкового законодавства з боку суб’єктів господарської діяльності. А зростання пені свідчить про підвищення кількості порушень термінів сплати податків та подання звітності.

Рис. 2.6. Динаміка податкових санкцій застосованих в м. Чернівці за 2005-2007 роки В загальному, якщо порівнювати початок і кінець досліджуваного періоду, то можна побачити, що протягом 2005-2007 років сукупна сума від застосування податкових санкцій зросла на 4637 тис. грн. (33,9%). Однак, це ще не означає, що погіршилось виконання податкових законів та своїх податкових зобов’язань з боку діючих підприємств. Таке зростання здебільшого відбулося в результаті підвищення кількості діючих суб’єктів господарської діяльності на ринку м. Чернівці. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||