|

Дипломная работа: Вплив податкових пільг та штрафних санкцій на економіку УкраїниНа сьогоднішній день більшість підприємств, особливо тих, які вже не один рік здійснюють свою діяльність, намагаються повністю дотримуватися всіх законів, що обґрунтовують їхню роботу, відображати всі свої господарські операції та сумлінно виконувати всі свої податкові зобов’язання перед державою. Заниження сум виплат в бюджет на таких суб’єктах відбувається тільки відповідно до законодавства, чого можна досягти завдяки наявності висококваліфікованих спеціалістів: юристів та бухгалтерів. Проте, в процесі постійного економічного циклу завжди створюються нові суб’єкти господарювання, які з причин малої досвідченості або відсутності досвідчених фінансових працівників припускаються помилок в визначенні бази оподаткування, що тягне за собою відповідальність у вигляді санкцій. В табл. 2.4 можна прослідкувати темпи приросту розмірів податкових стягнень за досліджуваний період. Таблиця 2.4 Аналіз темпів приросту податкових санкцій застосованих в м. Чернівці за 2005-2007 роки

З вище наведеної табл. 2.4 можна більш краще оцінити отриманий результат. Отже, на основі отриманих даних можна зробити висновок про те, що в 2006 році податковими органами проводився більш жорсткіший контроль за платниками податків, про що свідчить значне підвищення темпу зростання сум донарахованого основного платежу (на 143%) та деякого підвищення сум штрафних санкцій (на 15,5%). Таке припущення можна підтвердити також значним зниженням сум пені (на 94,9%). Тобто в результаті проведення детальних перевірок вчасно було виявлено не донараховані суми податку, що й попередило виникнення значних термінів прострочення, а в результаті знизились суми нарахованої пені. Що стосується структури податкових стягнень, то її можна дослідити на основі табл. 2.5. Таблиця 2.5 Аналіз структури податкових санкцій застосованих в м. Чернівці за 2005-2007 роки (%)

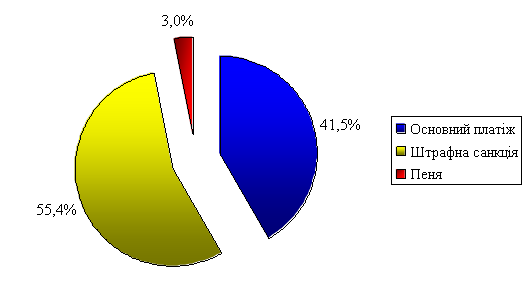

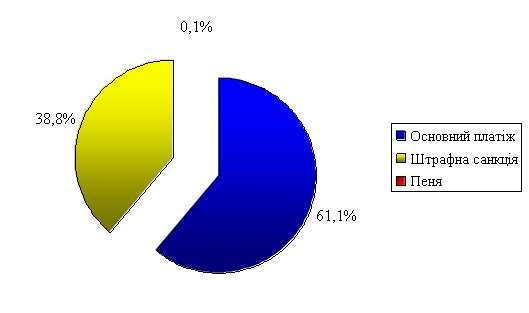

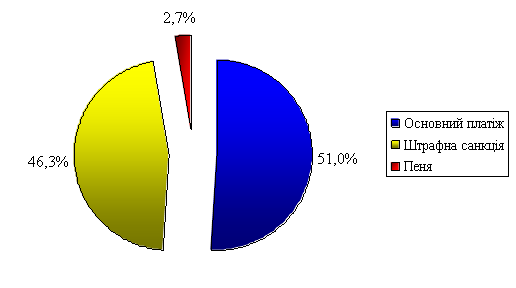

З табл. 2.5 видно, що найменшу частку в складі застосованих стягнень податковими органами в м. Чернівці в результаті виявлених порушень має пеня, яка протягом досліджуваного періоду не перевищувала 3%. Зокрема в 2006 році відбулось значне зниження частки нарахованих сум пені (до 0,1%), а вже в 2007 році вона знову зросла (до 2,7%). Щодо найбільшої питомої ваги, то тут в 2005 році перевагу мали суми застосованих штрафних санкцій (55,4%), а основний платіж займав 41,5%. Однак, в 2006 році ситуація кардинально змінилася: частка основного платежу зросла на 19,6% і склала 61,1%, а частка штрафних санкцій зменшилась до 38,8%. В 2007 році перевага відносної величини донарахованих сум основного платежу залишилася, однак, вона була вже не настілки вагомою, так як частка знизилась до 51%. А от величина штрафних санкцій підвищилась до 46,3%. Наочніше структуру податкових стягнень можна розглянути на рис. 2.7, 2.8 і 2.9: З проведеного аналізу чітко можна простежити значне переважання сум штрафних санкцій та донарахованого основного платежу на сумами пені, що може свідчити про присутність більш грубих зловживань з боку суб’єктів господарської діяльності податків. Причинами цього можуть бути податкова обтяженість та нерівномірний розподіл податкового тягаря, а також помилки самих платників викликані недостатністю висококваліфікованих спеціалісті в галузі фінансів.

Рис. 2.7. Структура податкових санкцій застосованих в м. Чернівці за 2005 рік

Рис. 2.7. Структура податкових санкцій застосованих в м. Чернівці за 2006 рік

Рис. 2.7. Структура податкових санкцій застосованих в м. Чернівці за 2007 рік В підсумку практичної частини дослідження можна зробити висновок про те, що система застосування податкових стимулів має ще не досконалий характер. Загалом, застосування багатьох пільг є неефективним і призводить до втрачання частини доходів державою. А сукупність штрафних санкції створює додатковий податковий тиск на платників, який і так присутній в економіці, з причин недосконалості застосовуваних податкових ставок та розбіжностей, що виникають через наявність двох видів обліку: бухгалтерського та податкового. РОЗДІЛ 3 ШЛЯХИ ПОКРАЩЕННЯ ПОДАТКОВОЇ СИСТЕМИ ТА ПОДАТКОВОГО СТИМУЛЮВАННЯ ПЛАТНИКІВ 3.1 Шляхи вдосконалення системи застосування податкових стимулів Питання про вдосконалення податкової системи, що відповідає стратегії євроінтеграційного розвитку країни, сприяє інноваційно-інвестиційній моделі економічного зростання, знаходиться в центрі уваги наукової та громадської думки з часу здобуття незалежності України. Особливо сьогодні, на державному рівні визнано гостроту проблеми оподаткування, пов’язаної з надмірністю податкового тягаря, що є однією з причин фінансової нестабільності підприємств, зменшення сукупного попиту, частини податкових надходжень до бюджету й економічної кризи. Оцінюючи стан податкових відносин в Україні, більшість вчених, експертів і політиків сходяться на тому, що основними вадами податкової системи є надмірне податкове навантаження на платників та нерівномірний розподіл податкового навантаження, спричинений масштабними ухиленнями від сплати податків. Система оподаткування України розвивається поступово, зміни, які відбувалися за роки незалежності, були позитивні: кількість податків було зменшено, податкові ставки знижено, зменшилась також кількість звільнень від оподаткування, водночас розширилась база оподаткування, значно поліпшилось надходження податків. І все ж система оподаткування має значні недоліки. Основними недоліками діючої податкової системи є: - нерівномірність і несправедливість розподілу податкового навантаження; - перетворення податкової системи у чинник пригнічення економічного зростання та інвестиційної активності, стимулювання ухилення від сплати податків та відтік капіталів за кордон; - велика кількість нормативно-правових актів з питань оподаткування, – більш як 500 нормативно-правових актів, нормами яких повинні володіти та керуватись на практиці як платники податків, так і працівники органів державної податкової служби України [41, 40]; - неузгодженості та протиріччя окремих норм податкових законів, їх нестабільність, безсистемне надання пільг та перекручування суті окремих видів податків; - неврегульованість правових гарантій для учасників податкових відносин, відсутність прозорих і ефективних механізмів захисту прав платників податків; - проблема подвійного оподаткування; - велика кількість малоефективних податків, які потребують істотних адміністративних витрат, що перевищують доходи бюджету, які забезпечуються за рахунок їх справляння. Також до негативних рис податкової системи варто віднести її надмірну фіскальну спрямованість і не врахування інших завдань, таких як стимулювання виробництва, інновацій, інвестування, розвиток підприємницької діяльності [46, 257] . Значним недоліком системи оподаткування України є нестабільна та неузгоджена законодавча база. Це позбавило підприємства можливостей не лише перспективного планування своєї діяльності, а й оперативного, що серйозно гальмує розвиток економіки. Проблемним постає і питання про податок на додану вартість, який уже став синонімом зловживань та корупції. Підприємствам доводиться довго чекати повернення ПДВ з бюджету після його сплати, а найгостріша з проблем ПДВ полягає в тому, що і дотепер працює «вибірковий» принцип повернення ПДВ, що завдає шкоди конкурентоспроможності економіки України. Окремою проблемою є податкові пільги. По-перше, звільняючи від податків деякі підприємства, держава збільшує податковий тягар іншим. По-друге, податкові пільги часто перетворюються на ухилення від податків, які здійснюються шляхом штучного банкрутства; фальсифікації документів, наданих підприємствами на відшкодування ПДВ; створення фіктивних підприємницьких осіб тощо. Результатом цього є значна податкова заборгованість до державного бюджету. Податкові пільги в Україні справедливо вважаються однією з причин ерозії податкової бази, порушення принципів економічної ефективності та соціальної справедливості, нерівномірного розподілу податкового тягаря, уникнення податків. При цьому багато нарікань викликають пільги з податку на додану вартість як найчисленніші (становлять понад 80% від загальної суми пільг, що надаються юридичним особам) та найбільш деформуючі. Річ у тому, що обтяжений податковими пільгами ПДВ втрачає більшість своїх переваг: - всеохопне оподаткування вітчизняного споживача, зумовлене універсальним характером податку; - нейтральність щодо умов ринкової конкуренції; - відсутність кумулятивного ефекту, що становить головну перевагу цього податку порівняно з податком з обороту; - високу фіскальну ефективність та раціональність. Досліджуючи результати роботи податкових органів м. Чернівці в сфері надання податкових пільг було виявлено, що пільги по податку на додану вартість в 2007 році займають 81,8% від загальної суми наданих пільг, що свідчить про вагомий, в більшій мірі негативний, вплив даного виду податкового стимулу на доходну частину бюджету та на податкову систему країни загалом. Слід зазначити, що при формуванні доходної частини Державного бюджету обсяг податкових пільг наданих в м. Чернівці в 2007 році становить 78,4 % (179685,19 тис. грн. до 229196,28 тис. грн.) від суми фактичних надходжень до даного бюджету, що свідчить про надмірність величини наданих пільг та недоцільність застосування багатьох їх видів, а саме тих, що спричиняють недоотримання державою значних коштів. Необхідно також наголосити на тому, що в сукупності пільг з податку на додану вартість наданих в Чернівцях в 2007 році 38,3% (59529,75 тис. грн.) займають пільги, які призводять до втрат бюджету, що також свідчить про вагомий негативний вплив. Серед пільг, які спричиняють до втрат бюджету такі, як операції з ввезення (пересилання) товарів на митну територію України, що використовуються для виробництва товарів, операції з продажу яких споживачу оподатковуються за нульовою ставкою; операції з поставки товарів (робіт, послуг) на митній території України, які використовуються для виробництва товарів, (послуг, робіт), операції з продажу яких споживачу оподатковуються за нульовою або за повною ставкою податку тощо. Щодо питання використання податків як інструментів економічного стимулювання необхідно зазначити наступне. Стимулююча роль податкової системи може полягати лише у мінімізації негативного впливу податкової системи на діяльність господарюючих суб’єктів. Тому основною способом покращення податкової системи, підвищення сприяння податкових органів розвитку бізнесу та вдосконалення податкового стимулу має бути не створення необмеженої різноманітності пільг, а зниження загального податкового тиску на платників податків. Загалом, якщо розглядати основні шляхи вдосконалення податкової системи, то до них можна віднести: 1. Знизити ставку податку на прибуток підприємств до 20 %. 2. Встановити принцип визначення моменту збільшення валових доходів та валових витрат за фактом переходу права власності (відвантаження товарів, надання послуг, виконання робіт). 3. Не включати до валового доходу активи, що надходять платнику податку при виконанні інвестиційних зобов’язань власниками корпоративних прав за результатами приватизації. 4. Нарахування податкових зобов’язань та податкового кредиту по ПДВ здійснювати виключно за «касовим» методом. 5. Відшкодування ПДВ здійснювати безпосередньо через Державне казначейство України. 6. Знизити ставку податку на додану вартість з 20 до 15 відсотків. 7. Впровадження новішого та ефективнішого механізму оподаткування сільськогосподарських товаровиробників податком на додану вартість, згідно якого такий товаровиробник може обрати режим збору податку за фіксованою ставкою, сума якого залишається в його розпорядженні як компенсація податку на додану вартість, сплаченого у складі витрат. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||