|

Дипломная работа: Налогообложение на предприятии и пути его совершенствования

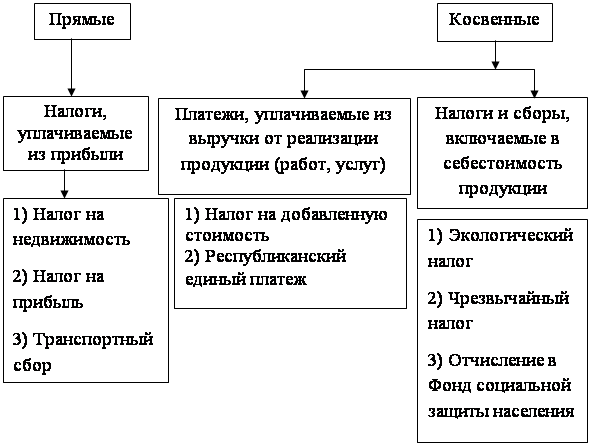

Исчисление и уплата в бюджет земельного налога производится в 2006 году в соответствии с Инструкцией о порядке исчисления и уплаты платежей за землю юридическими лицами, утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 31.01.2004 г. №21 (в ред. Постановлений МНС от 29.12.2004 №139, от 05.05.2005 №86, от 12.10.2005 №106). Основанием для исчисления земельного налога является государственный акт на право владения (пользования) землей или государственный акт на право собственности на землю, удостоверение на право временного пользования землей или решение соответствующего органа о предоставлении этого участка. Объектом налогообложения является земельный участок на территории Республики Беларусь, который находится во владении, пользовании и собственности юридического лица. Размер земельного налога устанавливается в виде ежегодных фиксированных платежей за гектар земельной площади, в зависимости от категории земель с применением коэффициентов, учитывающих уровень инфляции в отношении к декабрю предыдущего года. Юридические лица земельный налог относят на затраты по производству продукции, выполнению работ, и оказанию услуг. Налог на земельные участки, превышающие установленные нормы отвода, а также используемые без соответствующего решения на их отвод, взимается в двукратном размере и уплачивается за счет прибыли, остающейся в распоряжении предприятия. Юридические лица исчисляют земельный налог самостоятельно и представляют в налоговые органы по месту постановки на учет и по месту расположения земельных участков налоговые декларации (расчет) о сумме земельного налога на текущий год ежегодно не позднее 1 марта текущего года. Земельный налог уплачивается в течение года равными частями не позднее 15 апреля, 15 июля, 15 сентября, 15 ноября [7]. 2.3 Налоги, уплачиваемые из прибылиК налогам, уплачиваемым в бюджет из прибыли предприятий Республики Беларусь относятся: - налог на прибыль; - налог на доходы; - налог на недвижимость; - местные налоги и сборы. Налог на прибыль является прямым налогом, поскольку его сумма, с одной стороны, зависит от конечных финансовых результатов деятельности предприятий, а с другой - непосредственно относится на уменьшение их доходов. При этом налоговый метод обложения прибыли обеспечивает правовую защиту имущественных интересов предприятий независимо от форм собственности. Он строится на стабильных и долговременных финансовых отношениях с бюджетом и обеспечивает полную самостоятельность предприятий в распоряжении прибылью после уплаты налога [29]. Плательщиками налога на прибыль являются юридические лица Республики Беларусь, иностранные юридические лица и международные организации, участники простого товарищества, которым поручено ведение общих дел или получившие выручку от реализации до ее распределения, а также хозяйственные группы. Облагаемая налогом прибыль исчисляется исходя из суммы прибыли от реализации товаров (работ, услуг), иных ценностей (включая основные средства, товарно-материальные ценности, нематериальные активы), имущественных прав и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Основная ставка налога на прибыль – 24 % прибыли к налогообложению. Сумма налога на прибыль определяется налогоплательщиками как произведение прибыли к налогообложению и установленной ставки налога. Уплата налога в бюджет производится в размере начисленных сумм из фактически полученной прибыли на основе консолидированного баланса в сроки, установленные действующим законодательством, не позднее 22-го числа месяца, следующего за отчетным. Правовое положение налога на доходы регулируется Законом Республики Беларусь «О налогах на доходы и прибыль предприятий, объединений, организаций» от 22 декабря 1991 г № 330-ХП с последующими изменениями и дополнениями. В данном случае в одном Законе содержатся указания на различные объекты обложения: прибыль и доходы. Доход, как объект обложения, с экономической точки зрения, отличается от прибыли на величину фонда оплаты труда. Плательщиками указанного налога являются юридические лица, простые товарищества, которым поручено ведение общих дел по этой деятельности или получившие выручку от этой деятельности до ее распределения [11]. Объект налогообложения - дивиденды и приравненные к ним доходы. Дивидендом для целей налогообложения признается любой доход, начисленный унитарным предприятием собственнику его имущества, иной организацией (кроме простого товарищества) по принадлежащим данному участнику (акционеру) долям (паям, акциям) в порядке распределения прибыли, остающейся после налогообложения, за исключением: - выплаты участнику (акционеру) в денежной или натуральной форме и размере, не превышающем его взноса (вклада) в уставный фонд этой организации, при ее ликвидации либо при выходе участника (акционера) из состава участников организации; - выплаты участникам (акционерам) организации в виде долей (акций, паев) этой же организации, а также в виде увеличения номинальной стоимости акций (паев), произведенного за счет собственных источников предприятия, если такие выплаты не изменяют процентную долю участия в уставном фонде организации ни одного из участников (акционеров, пайщиков). Дивиденды и приравненные к ним доходы, начисленные предприятием, облагаются по ставке 15 %. Налог исчисляется, удерживается у плательщика и перечисляется в бюджет предприятиями, начислившими дивиденды и приравненные к ним доходы. Юридические лица представляют расчеты на доходы от дивидендов и приравненных к ним доходов не позднее 20-го числа месяца, следующего за месяцем, в котором были начислены дивиденды и приравненные к ним доходы нарастающим итогом с налога года по установленной форме. Налог на доходы от дивидендов и приравненных к ним доходов уплачивается в бюджет не позднее дня, следующего за днем, в котором были начислены дивиденды и приравненные к ним доходы [11]. С образованием самостоятельной налоговой системы с 1 января 1992 г. в Республике Беларусь был введен налог на недвижимость. Введение данного налога было обусловлено рядом факторов. Во-первых, этот налог способен вызвать заинтересованность предприятий в реализации неиспользованных материальных ценностей, которые пополняли бы рынок данными товарами. Во-вторых, он стимулирует более эффективную эксплуатацию действующего основного капитала и финансовых активов, за которые нужно платить налоги; кроме того, ощутимый налоговый пресс побуждает предпринимателей к осмотрительности при покупке имущества. В-третьих, налог на недвижимость - стабильный источник пополнения бюджета. Плательщиками данного налога являются юридические лица, иностранные юридические лица и международные организации, простые товарищества, хозяйственные группы, а также филиалы, представительства и другие структурные подразделения юридических лиц, имеющие обособленный (отдельный) баланс и расчетный (текущий) счет. Годовая ставка налога на недвижимость юридических лиц установлена в размере 1 %. Исчисление налога на недвижимость производится плательщиками в соответствии с Инструкцией о порядке исчисления и уплаты налога на недвижимость организациями, утвержденной постановлением Министерства по налогам и сборам Республики Беларусь от 31.01.2004 года №14. Налог на недвижимость определяется плательщиками ежеквартально, исходя из наличия основных производственных и непроизводственных фондов, по остаточной стоимости на начало квартала и 1/4 утвержденной годовой ставки [5]. Остаточная стоимость основных производственных и непроизводственных фондов определяется как стоимость основных средств по первичным данным бухгалтерского учета и соответствующей отчетности за вычетом их износа с учетом проведенной переоценки на начало года. На основные фонды, по которым в соответствии с положением «О порядке начисления амортизации (износа) на полное восстановление по основным фондам в народном хозяйстве» не начисляется износ, не производится и начисление налога на недвижимость. Общая сумма налога на недвижимость со стоимости основных производственных и непроизводственных фондов отражается в расчете налога на прибыль отдельной строкой и исключается из прибыли в первоочередном порядке. При этом сумма налога при определении налогооблагаемой прибыли за соответствующий отчетный период отражается нарастающим итогом с начала года. Сумма налога на недвижимость со стоимости основных производственных и непроизводственных фондов вносится плательщиками в бюджет исходя из фактического расчета не позднее 22-го числа каждого месяца равными долями в размере 1/3 части квартальной суммы налога [4]. Плательщиками целевых сборов (транспортный сбор на обновление и восстановление транспорта общего пользования, используемого на маршрутах в городском пассажирском, пригородном и междугородном автобусном сообщении, сбор на содержание и развитие инфраструктуры города (района)) являются организации и индивидуальные предприниматели (за исключением индивидуальных предпринимателей - плательщиков единого налога с индивидуальных предпринимателей и иных физических лиц, а также индивидуальных предпринимателей и организаций, применяющих упрощенную систему налогообложения, и организаций, уплачивающих единый налог для производителей сельскохозяйственной продукции). Объектом налогообложения является осуществление предпринимательской деятельности на территории соответствующих административно-территориальных единиц. Налоговая база определяется: для плательщиков-организаций - как сумма прибыли, остающаяся в распоряжении организации после налогообложения; для плательщиков - индивидуальных предпринимателей - как сумма дохода, остающаяся в распоряжении индивидуального предпринимателя после уплаты налогов, сборов (пошлин), других обязательных платежей. Налоговые ставки устанавливаются в размере, не превышающем (по совокупности) 3 процентов налоговой базы, в том числе: транспортного сбора на обновление и восстановление транспорта общего пользования, используемого на маршрутах в городском пассажирском, пригородном и междугородном автобусном сообщении, - не менее 2 процентов; сбора на содержание и развитие инфраструктуры города (района) - не более 1 процента. Уплата целевых сборов плательщиками производится за счет прибыли (дохода), остающейся в их распоряжении после уплаты налогов, сборов (пошлин), других обязательных платежей. Порядок уплаты целевых сборов организациями, имеющими филиалы, представительства и иные обособленные подразделения, устанавливается Министерством по налогам и сборам Республики Беларусь [2]. 3. анализ налогообложения на примере финансово-хозяйственной деятельности ООО «ЛЮМ» и совершенствование налоговой системы3.1 Анализ налогообложения на примере финансово-хозяйственной деятельности ООО «ЛЮМ»ООО «ЛЮМ» имеет статус юридического лица, состоит на хозрасчете, имеет самостоятельный баланс, расчетный и иные счета в банках. Общество может от своего имени заключать договоры, приобретать имущественные и неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. ООО «ЛЮМ» вправе создавать на территории Республики Беларусь и за ее пределами предприятия, филиалы и представительства на условиях и в порядке, установленном законодательством Республики Беларусь, быть участником совместных предприятий, акционерных обществ, других объединений, фондов и организаций. ООО «ЛЮМ» несет ответственность по своим обязательствам и долгам любым своим имуществом. ООО «ЛЮМ» имеет печать со своим наименованием, угловой штамп, товарный знак и иные реквизиты. ООО «ЛЮМ» создано для осуществления преимущественно производственной деятельности, оказания услуг и выполнения иной хозяйственной деятельности, не запрещенной законодательством Республики Беларусь. Основными видами деятельности общества являются: 1) распиловка и строгание древесины, оптовая торговля древесиной и продукцией обработки древесины; 2) перевозка пассажиров и грузов автомобильным транспортом, транспортно-экспедиционная деятельность; 3) аренда прочих машин и оборудования. Объекты анализа платежей ООО «ЛЮМ» приведены в рис. 3.1.

Рис. 3.1 Объекты анализа и платежей Основные источники информации: 1) Баланс предприятия. 2) Форма 2 «Отчет о прибылях и убытках». 3) Оборотно-сальдовая ведомость по 68 счету. Задачи анализа формирования и отчислений налогов и платежей: - оценка правильности проводимых расчетов по каждому из налогов в соответствии с инструкциями и указаниями Министерства финансов Республики Беларусь, таможенной службы; - изучение состава и структуры налогов; - определение суммы налогов, приходящихся на 100 р. реализации, прибыли; - определение удельного веса налогов в реализации и прибыли; - определение степени выполнения поступлений налогов и платежей в бюджет и внебюджетные фонды, причитающихся по расчету; Анализ правильности расчетов проводится по каждому из налогов в соответствии с нормативным документом и расчетов по каждому из налогов. Анализ состава и структуры налогов проводится в табл. 3.1. Таблица 3.1 Анализ структуры налогов и платежей в бюджет ООО «ЛЮМ»

Анализируя данные табл. 3.1, можно сделать вывод, что основную долю платежей в целевые внебюджетные фонды занимал в 2005 г.: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||