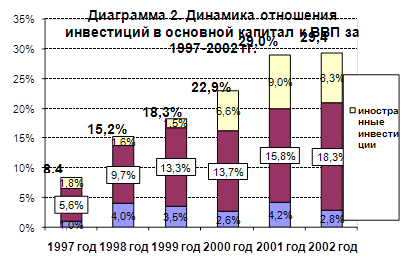

|

Дипломная работа: Особенности и перспективы развития налоговой системы Республики Казахстан

Вместе с тем, на основании результатов сравнительного анализа исчисления в бухгалтерском учете и отнесения на вычет в целях налогообложения амортизационных отчислений, проведенного Министерством финансов Республики Казахстан на основе данных Агентства Республики Казахстан по статистике и налоговых органов в целях совершенствования амортизационной политики и создания условий для обновления основных средств, а также во исполнение пункта 4.2 Программы Правительства Республики Казахстан на 2002-2004 годы, утвержденной Указом Президента Республики Казахстан от 28.03.02 г. № 827, с 1 января 2004 года предполагается увеличить предельные нормы амортизации по тем подгруппам фиксированных активов, по которым по итогам сравнительного анализа были выявлены отклонения, с сохранением действующего порядка исчисления амортизационных отчислений в целях налогообложения и установлением повышенных дифференцированных пределов отнесения на вычет расходов на ремонт для групп фиксированных активов, подверженных большему износу. В соответствии с постановлением Правительства РК от 22.08.2003г. №850 расширен перечень налогоплательщиков, подлежащих республиканскому мониторингу. Данный перечень расширен, в том числе и за счет финансовых организаций (банки второго уровня, страховые (перестраховочные) организации, накопительные пенсионные фонды). Отчетность по мониторингу банков второго уровня состоит 13 форм. Из них 6 форм это формы отчетности представляемые банками второго уровня в Национальный Банк РК, 1 форма представляется по запросу уполномоченного органа (НК МФ РК). Остальные 6 форм это формы, разработанные Налоговым комитетом МФ РК, касательно операции, связанные с налогообложением, по движению денег и выданным займам. Разработка форм по операциям, связанных с движением денег и выданным займам, связано для проведения опосредованного мониторинга хозяйствующих субъектов. По данным мониторинга крупных налогоплательщиков республиканского и регионального уровней за 6 месяцев 2003 года уплачено всего налогов и платежей (без учета таможенных платежей) на сумму 212 865,2 млн. тенге, что составляет 42,6% от доходов, входящих в компетенцию Налогового комитета Министерства финансов РК (далее - НК МФ РК). В том числе поступления от предприятий республиканского уровня составили 196 753,7 млн. тг., от предприятий регионального уровня- 16 111,5 млн. тг. В сравнении с аналогичным периодом прошлого года, соответствующие результаты которого были на уровне 144 115,7 млн. тенге или 39,1% от доходов НК МФ РК, объем поступлений налогов и других платежей от крупных налогоплательщиков республиканского и регионального мониторинга вырос на 68749,5 млн. тенге или темп роста составил 147,7 % (Таблица 3). Таблица 3. Сравнительная динамика поступлений от крупных налогоплательщиков, подлежащих республиканскому и региональному мониторингу за 6 месяцев 2002/2003г.г. в млн.тенге

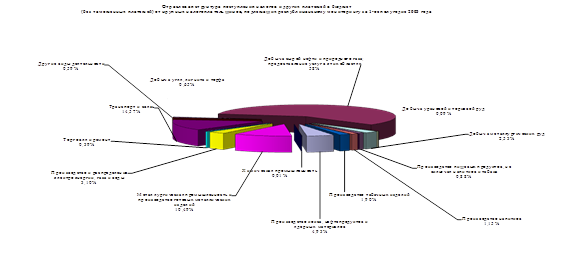

В структуре поступлений налогов и других платежей в бюджет (с учетом таможенных платежей) по итогам 1-го полугодия 2003 года от крупных налогоплательщиков республиканского уровня наибольшая доля поступлений приходится на корпоративный подоходный налог (45,8%), роялти (14,9%), таможенные платежи (12,5%), социальный налог (8,7%), при этом уплата НДС, с учетом возмещения по нулевой ставке 32 606,3 млн. тенге, составляет -6 041,6,0 млн. тенге.

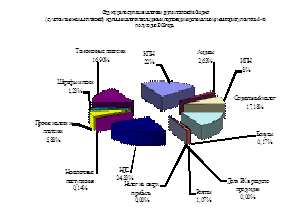

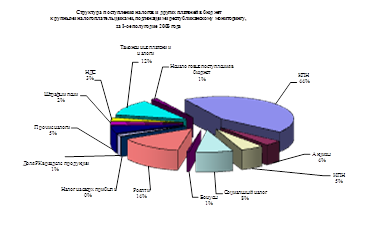

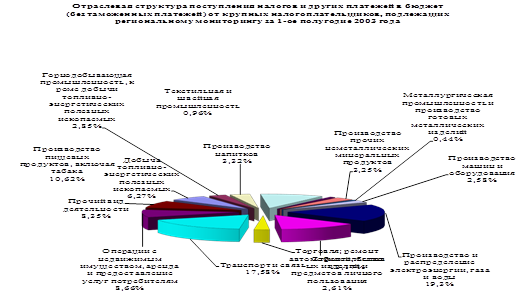

В структуре поступлений налоговых платежей от налогоплательщиков регионального уровня выделяются поступления по НДС (24,3%), корпоративному подоходному налогу (22,2%), социальному налогу (17,2%), таможенным платежам (16,9%) ( Диаграммы 1,2). В разрезе отраслей экономики наибольшая доля налоговых поступлений (без учета таможенных платежей) по предприятиям республиканского уровня приходится на отрасль добычи сырой нефти и природного газа (58,7%), транспорта и связи (14,6%), металлургической промышленности (10,5%). В отраслевой структуре поступлений налогов от крупных налогоплательщиков регионального уровня наибольшая доля приходится на отрасль производства и распределения электроэнергии, газа и воды (19,3%), транспорта и связи (17,6%), строительство (13,2%), производство пищевых продуктов, включая производство табака (10,6%), осуществление посреднических операций с недвижимым имуществом, арендой и предоставлением услуг потребителям (8,7%) (Диаграммы 3,4).

Увеличение поступлений по итогам 1-го полугодия 2003 года по сравнению с аналогичным периодом прошлого года в разрезе отраслей по предприятиям, подлежащим республиканскому мониторингу, наблюдается по следующим отраслям: ·добыча сырой нефти и природного газа – на 124%; ·производство пищевых продуктов – на 25,2%; ·производство табачных изделий – на 2,7%; ·производство кокса, нефтепродуктов и ядерных материалов – на 24%; ·металлургическая промышленность и производство готовых металлических изделий – на 25,6%; ·производство и распределение электроэнергии, газа и воды – на 4%. В разрезе видов налогов увеличение поступлений наблюдается по: · корпоративному подоходному налогу – на 67,4%; · бонусам – на 69%; · акцизам – на 8,4%; Снижение поступлений наблюдается по индивидуальному подоходному налогу - 1%. На основании вышеизложенного, на рост поступлений от крупных налогоплательщиков оказал влияние рост оборотов по реализации товаров (работ, услуг). Так, по добыче сырой нефти и природного газа оборот по реализации увеличился на 67,9%, по производству пищевых продуктов – на 38,4%, металлургической промышленности и производству готовых металлических изделий – на 34%. Таким образом, налоговые поступления от предприятий регионального уровня в сравнении с аналогичным периодом прошлого года увеличились на 17,4%. 2.2 Принципы построения современной налоговой системы Республики Казахстан Законом Республики Казахстан от 12 июня 2001 года № 209-II принят Кодекс Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс). Особенная часть Налогового кодекса посвящена порядку исчисления и уплаты конкретных видов налогов и других обязательных платежей в бюджет, входящих в налоговую систему Казахстана, и перечень которых определен Налоговым кодексом. Для обеспечения однозначного понимания норм налогового законодательства, упрощения его применения налогоплательщиками, повышения уровня соблюдения налоговой дисциплины в Налоговом кодексе объединены ряд положений нормативных правовых актов. Корпоративный подоходный налогСохраняя методику исчисления подоходного налога с юридических лиц, действовавшую согласно Закону Республики Казахстан от 24 апреля 1995 года "О налогах и других обязательных платежах в бюджет", в Налоговом кодексе снижена налоговая нагрузка по корпоративному подоходному налогу путем пересмотра состава совокупного годового дохода и налоговых вычетов. Положительным моментом по составу совокупного годового дохода является исключение из совокупного годового дохода отрицательной разницы, возникающей при реализации активов, в том числе на экспорт, по заниженной стоимости, а также при передаче на безвозмездной основе. В данном случае в целях определения реального налогооблагаемого дохода исключается норма по регулированию стоимости реализуемых активов в целях налогообложения. Корректировка стоимости реализуемых активов в целях налогообложения будет происходить через механизм контроля при применении трансфертных цен как внутри республики, так и за ее пределами в случаях, установленных законодательством о трансфертном ценообразовании. С целью исключения из налогооблагаемой базы суммы дополнительно оплаченного капитала, в Налоговом кодексе при определении налогооблагаемого дохода предусмотрено уменьшение налогоплательщиком совокупного годового дохода на сумму положительной разницы между стоимостью реализуемых акций и их номинальной стоимостью, полученной эмитентом при их размещении, а также при реализации собственных акций, тогда как в действовавшем ранее законодательстве такая разница уменьшала совокупный годовой доход налогоплательщика–эмитента только при первичном размещении акций. В Налоговом кодексе полностью сохранен принцип отнесения на вычеты расходов налогоплательщика. В частности, при определении налогооблагаемого дохода расходы подлежат отнесению на вычеты в определенных размерах или же их вычет не разрешается производить вовсе. Так, к примеру, с целью определения реальной налогооблагаемой базы относятся на вычеты следующие расходы: фактически произведенные расходы по оплате временной нетрудоспособности, отпуска по беременности и родам, тогда как в ранее действовавшем Законе данные расходы относились на вычеты в пределах 1,5 процента от фонда оплаты труда; отрицательная курсовая разница относится на вычеты, тогда как положительная курсовая разница включается в совокупный годовой доход налогоплательщика. Эта норма будет способствовать своего рода реагированию на изменения валютного курса при совершении операций в иностранной валюте; расходы работодателя, выплачиваемые работникам в денежной и натуральной форме, включая доходы, предоставленные в виде материальных и социальных благ, и обложенные индивидуальным подоходным налогом у источника выплаты, относятся на вычеты. Таким образом, в Налоговом кодексе все расходы работодателя на своих работников независимо от вида выплат и источника их финансирования рассматриваются как расходы работодателя по оплате труда работников и относятся на вычеты. Данные расходы по оплате труда работников облагаются индивидуальным подоходным налогом у источника выплаты в общеустановленном порядке. С целью создания равных условий налогообложения Налоговым кодексом предусмотрено отнесение на вычеты начисленных неустоек, включая штрафы и пени, за исключением подлежащих внесению в бюджет, тогда как в ранее действовавшем налоговом законодательстве вычету подлежали уплаченные неустойки в пределах начисленных. Налоговым кодексом в части проведения амортизационной политики в целях налогообложения для стимулирования воспроизводства основных средств расширены границы применения двойной нормы амортизации. То есть в отличие от действовавшего законодательства, когда налогоплательщики были вправе применять двойную норму амортизации только по введенным в эксплуатацию новым машинам и оборудованию при условии их использования в предпринимательской деятельности не менее трех лет, Налоговым кодексом предусмотрено применение данной нормы для всех основных средств. Что касается расходов на ремонт, то в сравнении с действовавшим налоговым законодательством отнесение данных расходов на вычеты в Налоговом кодексе предусматривается в пределах 15 процентов от стоимостного баланса группы против 15-процентного предела исходя из стоимостного баланса подгруппы. При определении командировочных расходов с целью отнесения их на вычеты изменился размер суточных, которые определяются в размере не более двух месячных расчетных показателей, тогда как согласно действовавшему законодательству размер суточных определялся в размере 50 процентов от месячного расчетного показателя. Принципиально новый подход усматривается по налогообложению страховых (перестраховочных) организаций. В отличие от действовавшего законодательства Налоговым кодексом предусмотрено налогообложение данной категории налогоплательщиков путем применения фиксированной ставки налога к доходу, полученному в виде страховых премий без осуществления вычетов. Налоговый кодекс полностью освобождает доходы некоммерческих организаций и организаций, осуществляющих деятельность в социальной сфере, от корпоративного подоходного налога при соблюдении ими установленных Налоговым кодексом условий, тогда как согласно действовавшему законодательству некоторые организации из вышеуказанных являлись плательщиками подоходного налога с юридических лиц. Для целей налогообложения некоммерческой организацией признается организация, имеющая статус некоммерческой в соответствии с гражданским законодательством, за исключением акционерных обществ, потребительских кооперативов и государственных учреждений, которая осуществляет деятельность в общественных интересах и соответствует следующим условиям: во-первых, в процессе осуществления своей деятельности не имеет цели извлечения дохода как такового; во-вторых, не распределяет полученный чистый доход или имущество между участниками. То есть при соблюдении таких условий доходы некоммерческой организации, полученные в виде вознаграждения, гранта, вступительных и членских взносов, благотворительной помощи, безвозмездно переданного имущества, отчислений и пожертвований на безвозмездной основе не подлежат налогообложению. Организациями, осуществляющими деятельность в социальной сфере, признаются организации, исключительными видами деятельности которых являются оказание услуг в сфере образования, науки, спорта (кроме спортивно-зрелищных мероприятий коммерческого характера), культуры (за исключением шоу-бизнеса), оказание услуг по хранению исторического и культурного наследия, архивных ценностей, а также в области социальной защиты и социального обеспечения детей, престарелых и инвалидов; библиотечного обслуживания, оказание медицинских услуг (за исключением косметологических). В Налоговом кодексе предусмотрено освобождение доходов данных организаций от налогообложения, включая полученные средства в виде грантов, благотворительной помощи, отчислений и пожертвований на безвозмездной основе, при условии направления доходов на развитие указанных видов деятельности. Данный порядок налогообложения применяется также для организаций, в общей численности которых не менее 51 процента составляют инвалиды и расходы по оплате труда инвалидов составляют не менее 51 процента (в специализированных организациях, в которых работают инвалиды по потере слуха, речи, а также зрения – не менее 35 процентов) от общих расходов по оплате труда. Указанные положения не применяются в отношении организаций, получающих доходы от деятельности по производству и реализации подакцизных товаров и от подакцизных видов деятельности. Таким образом, Налоговый кодекс полностью освобождает доходы некоммерческих организаций и организаций, осуществляющих деятельность в социальной сфере, от корпоративного подоходного налога при соблюдении ими условий, установленных Налоговым кодексом. Изменен порядок исчисления суммы авансовых платежей, в соответствии с которым указанные платежи исчисляются налогоплательщиком исходя из суммы фактического налогового обязательства, указанного в декларации по корпоративному подоходному налогу за предыдущий налоговый период, с учетом предполагаемой суммы налога за текущий налоговый период Введен новый раздел "Инвестиционные налоговые преференции", в соответствии с которым предоставляется право на дополнительные вычеты из совокупного годового дохода налогоплательщиков, осуществляющих инвестиции в основные средства с целью создания новых, расширения и обновления действующих производств, а также освобождение таких налогоплательщиков от уплаты налога на имущество по основным средствам, вновь введенным в эксплуатацию в рамках инвестиционного проекта и освобождение от уплаты земельного налога по земельным участкам, приобретенным и используемым для реализации инвестицион- ного проекта. Индивидуальный подоходный налог В Налоговом кодексе порядок налогообложения доходов физических лиц отражен в отдельном разделе – "Индивидуальный подоходный налог". В отличие от действовавшего законодательства объектом обложения индивидуальным подоходным налогом согласно Налоговому кодексу являются доходы, облагаемые у источника выплаты, и доходы, не облагаемые у источника выплаты. Введено понятие "налогового агента", на которого возложена обязанность по исчислению, удержанию и перечислению индивидуального подоходного налога с доходов физических лиц, облагаемых у источника выплаты. По доходам физических лиц, не облагаемых у источника выплаты, сохранен действовавший порядок налогообложения путем суммирования указанных доходов, полученных из различных источников, и представления декларации. В Налоговом кодексе сохранена прогрессивная шкала ставок по индивидуальному подоходному налогу, но предусмотрено снижение налоговой нагрузки путем изменения границ доходов физических лиц, в пределах которых применяется та или иная ставка налога. Для адвокатов и частных нотариусов установлена ставка индивидуального подоходного налога в размере 10 процентов. Перечень льгот для физических лиц в сравнении с действовавшим налоговым законодательством в целом не изменился. Налог на добавленную стоимостьПоложения по НДС в целом сохраняют свою преемственность. В то же время раздел по НДС существенно переработан. Одним из наиболее важных моментов по НДС является введение "порога регистрации". В соответствии с данной нормой из числа плательщиков НДС исключаются предприниматели, у которых годовой оборот по реализации не достигает установленного минимума облагаемого оборота 10 000 месячных расчетных показателей (МРП). Это прежде всего относится к предпринимателям, осуществляющим реализацию товаров или услуг (работ) в сфере розничной торговли. В то же время за такими предпринимателями сохраняется право добровольной постановки на учет по налогу на добавленную стоимость, особенно это важно для тех, которые преимущественно работают с зарегистрированными плательщиками НДС. В соответствии с мировой практикой применения НДС дано определение места реализации товаров, работ или услуг, отсутствовавшее в действовавшем законодательстве. Работы и услуги, местом реализации которых не является Республика Казахстан, не подлежат обложению НДС в Республике Казахстан. Одновременно с этим сохраняются положения об уплате НДС за нерезидента. По зачету НДС в целом сохранены действовавшие положения, в то же время есть некоторые новые моменты. Помимо счета-фактуры, основанием для отнесения в зачет также являются проездные билеты, выданные на железнодорожном или авиационном транспорте, а по коммунальным услугам – документы, применяемые поставщиками коммунальных услуг. Согласно Налоговому кодексу при приобретении зданий производственного назначения и их ремонту разрешается относить в зачет НДС в полном объеме. Пересмотрен перечень льгот по налогу на добавленную стоимость. Исключены льготы, которые носят индивидуальный характер или предоставляют какие-либо преференции отдельным отраслям экономики (льготы для организаций инвалидов, для предприятий системы МВД и МО РК и другие). Сохранились действовавшие льготы для некоммерческих организаций. Некоторые из действовавших льгот конкретизированы с целью их однозначного понимания и невозможностью расширения их применения (финансовые, образовательные, медицинские услуги). Из числа исключенных льгот можно назвать льготу по газетам и журналам и по учебной продукции. В то же время действие льгот, не включенных в Налоговый кодекс из действовавшего законодательства, сохраняется на переходный период. Исключена нулевая ставка при реализации продукции легкой промышленности, а также реализации аффинированных золота, серебра и платины. Исключена обязанность налогоплательщика по уплате текущих платежей по НДС. АкцизыМетодика исчисления акциза и порядок его уплаты не претерпел каких-либо существенных изменений. Пересмотрен перечень подакцизных товаров, из которого исключен хрусталь и хрустальные изделия, осетровые и лососевые рыбы и деликатесы из них, а также электроэнергия. Пересмотрен объект обложения по игорному бизнесу. По действовавшему законодательству объектом обложения является выручка за минусом выигрышей, которую на практике практически невозможно проконтролировать. Поэтому в целях упрощения администрирования в Налоговом кодексе установлено, что объектом обложения акцизом по игорному бизнесу является игровой стол, игровой автомат, касса тотализатора, касса букмекерских контор. В целях определения порядка администрирования розничной и оптовой торговли нефтепродуктами, в Налоговом кодексе установлены критерии отнесения реализации к категории оптовой или розничной. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||