|

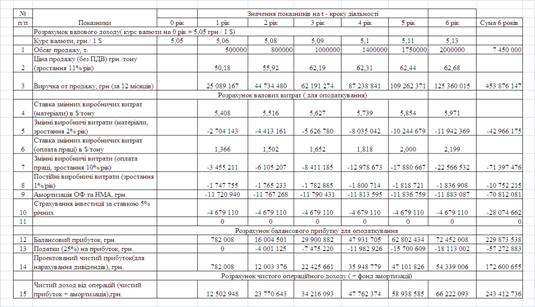

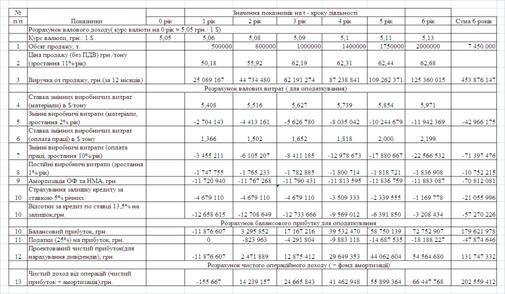

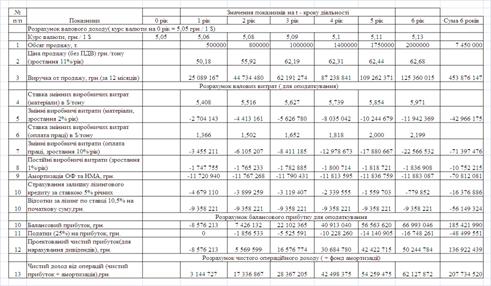

Дипломная работа: Управління інвестиціями в основний капітал на рівні підприємства (на прикладі ТОВ "Граніт")- залучення додаткового акціонерного капіталу товариства за рахунок внесення іноземним інвестором своєї частини в статутний фонд розміром 18,5 млн. доларів США у вигляді реальної поставки комплексу кар’єрних машин та устаткування для виробництва щебеню, при цьому інвестору гарантується щорічно дивіденди на рівні 10,5% від розміру його інвестиції; - залучення банківського кредиту розміром у 18, 5 млн. доларів США на 6 років під річну ставку 13,5 % річних на залишок кредитної суми та строком по-чатку рівномірного повернення основного тіла кредиту з кінці 3 року тривалості кредиту; - застосування фінансового лізингу необхідних кар’єрних машин та устаткування на суму 18,5 млн. доларів США строком на 6 років з рівномірною сплатою лізингової винагороди у розмірі 10,5% від початкової суми лізингу та рівномірною сплатою вартості обладнання , наданого в лізинг. 3.2 Проектне дослідження ефективності інвестиційного проекту ТОВ “Граніт” по розбудові гранітного кар’єру “Дніпропетровський-1” при акціонерному методу інвестування на протязі 2008 –2014 років Вихідні дані проектування при акціонерному способу фінансування інвестиційного проекту ТОВ «Граніт»: - залучення додаткового акціонерного капіталу товариства за рахунок внесення іноземним інвестором своєї частини в статутний фонд розміром 18,5 млн. доларів США у вигляді реальної поставки комплексу кар’єрних машин та устаткування для виробництва щебеню, при цьому інвестору гарантується щорічно дивіденди на рівні 10,5% від розміру його інвестиції; - витрати страхування інвестиції 5 %/рік від акціонерної частки інвестиції; - ставка дисконтування – 25% (16% - інфляція + 9% -ставка реінвестицій НБУ(вартість грошей)); - щорічне зростання ціни реалізації 1 т гранітного щебеню 11% відносно рівня, визначеного в розділі 3.1; - щорічне зростання ціни реалізації 1 т гранітного щебеню 11% відносно рівня, визначеного в розділі 3.1; - щорічне зростання ставки змінних виробничих витрат (матеріали) в $/тону – 2% відносно рівня, визначеного в розділі 3.1; - щорічне зростання ставки змінних виробничих витрат (оплата праці) в $/тону – 10% відносно рівня, визначеного в розділі 3.1; - щорічне зростання обсягів постійних витрат в $/тону – 1% відносно рівня, визначеного в розділі 3.1; - амортизація – рівномірна на 80% за час життя проекту; - тривалість життєвого циклу інвестиційного проекту – 6 років. - ставка оподаткування прибутку – 25%. - інвестиція повертається через 6 років після закінчення проекту. Результати розрахунків за алгоритмами роботи [ ] представлені в табл.3.8 -3.11. Таблиця 3.8 Результати операційної діяльності проекту ТОВ «Граніт» (варіант акціонерного інвестування)

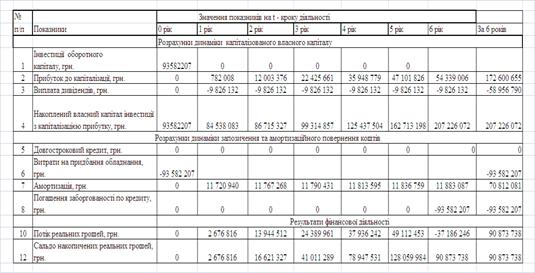

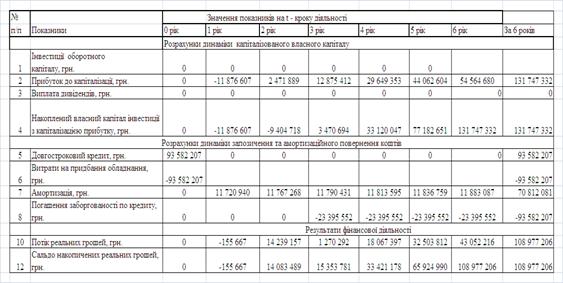

Таблиця 3.9 Результати фінансової діяльності проекту ТОВ «Граніт» (варіант акціонерного інвестування)

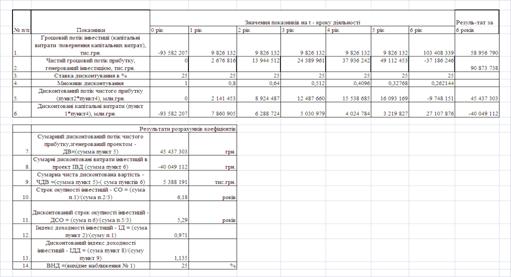

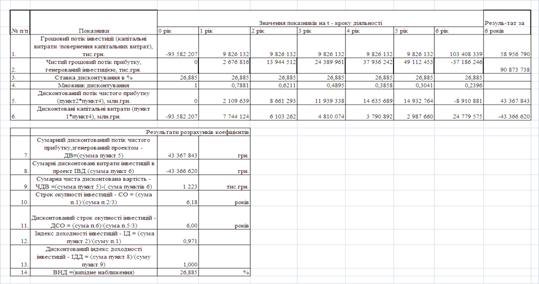

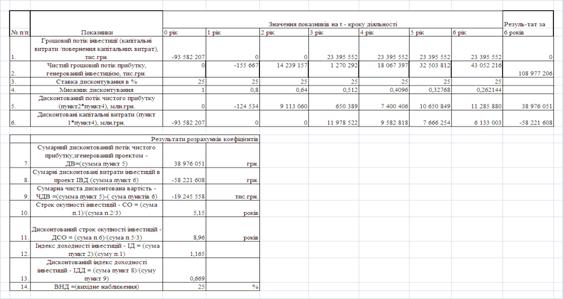

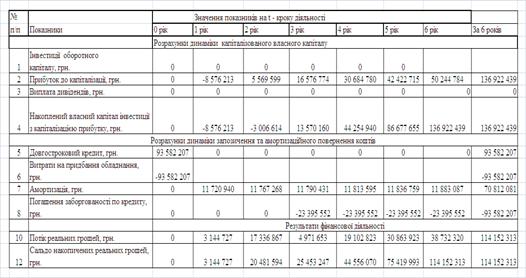

Таблиця 3.10 Результати розрахунку дисконтованої ефективності проекту ТОВ «Граніт» при ставці дисконтування 25% річних (варіант акціонерного інвестування)

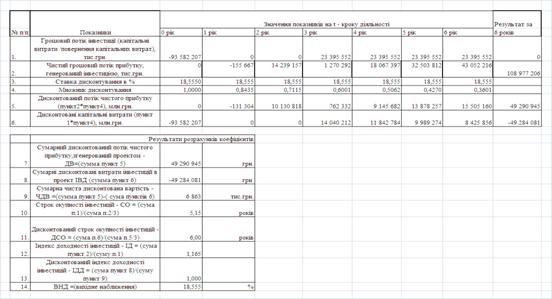

Таблиця 3.11 Результати розрахунку внутрішньої дисконтованої доходності проекту ТОВ «Граніт» (варіант акціонерного інвестування)

3.3 Проектне дослідження ефективності інвестиційного проекту ТОВ “Граніт” по розбудові гранітного кар’єру “Дніпропетровський-1” при кредитно-банківському методу інвестування на протязі 2008 –2012 років Вихідні дані проектування при кредитно-банківському способу фінансування інвестиційного проекту ТОВ «Граніт»: - залучення банківського кредиту розміром у 18, 5 млн. доларів США на 6 років під річну ставку 13,5 % річних на залишок кредитної суми та строком початку рівномірного повернення основного тіла кредиту з кінця 3 року тривалості кредиту; - витрати страхування кредиту 5 %/рік від залишкової неповернутої частки; - ставка дисконтування – 25% (16% - інфляція + 9% -ставка реінвестицій НБУ(вартість грошей)); - щорічне зростання ціни реалізації 1 т гранітного щебеню 11% відносно рівня, визначеного в розділі 3.1; - щорічне зростання ціни реалізації 1 т гранітного щебеню 11% відносно рівня, визначеного в розділі 3.1; - щорічне зростання ставки змінних виробничих витрат (матеріали) в $/тону – 2% відносно рівня, визначеного в розділі 3.1; - щорічне зростання ставки змінних виробничих витрат (оплата праці) в $/тону – 10% відносно рівня, визначеного в розділі 3.1; - щорічне зростання обсягів постійних витрат в $/тону – 1% відносно рівня, визначеного в розділі 3.1; - амортизація – рівномірна на 80% за час життя проекту; - тривалість життєвого циклу інвестиційного проекту – 6 років. - ставка оподаткування прибутку – 25%. Результати розрахунків за алгоритмами роботи [ ] представлені в табл.3.12 -3.15. Таблиця 3.12 Результати операційної діяльності проекту ТОВ «Граніт» (варіант кредитно-банківського інвестування)

Таблиця 3.13 Результати фінансової діяльності проекту ТОВ «Граніт» (варіант кредитно-банківського інвестування)

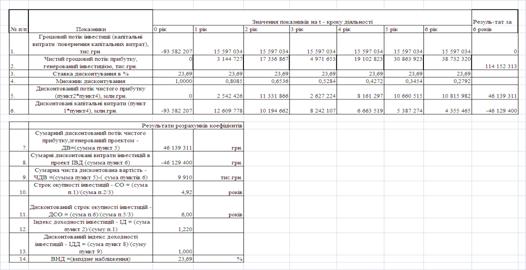

Таблиця 3.14 Результати розрахунку дисконтованої ефективності проекту ТОВ «Граніт» при ставці дисконтування 25% річних (варіант кредитно-банківського інвестування)

Таблиця 3.15 Результати розрахунку внутрішньої дисконтованої доходності проекту ТОВ «Граніт» (варіант кредитно-банківського інвестування)

3.4 Проектне дослідження ефективності інвестиційного проекту ТОВ “Граніт” по розбудові гранітного кар’єру “Дніпропетровський-1” при лізинговому методу інвестування на протязі 2008-2014 років Вихідні дані лізингового способу фінансування інвестиційного проекту ТОВ «Граніт»: - застосування фінансового лізингу необхідних кар’єрних машин та устаткування на суму 18,5 млн. доларів США строком на 6 років з рівномірною щорічною сплатою лізингової винагороди у розмірі 10,5% від початкової суми лізингу та рівномірною сплатою вартості обладнання , наданого в лізинг. - витрати страхування інвестиції - за залишковою сумою несплаченої суми вартості лізингового обладнання по ставці 5 %/рік; - ставка дисконтування – 25% (16% - інфляція + 9% - ставка реінвестицій НБУ(вартість грошей)); - щорічне зростання ціни реалізації 1 т гранітного щебеню 11% відносно рівня, визначеного в розділі 3.1; - щорічне зростання ціни реалізації 1 т гранітного щебеню 11% відносно рівня, визначеного в розділі 3.1; - щорічне зростання ставки змінних виробничих витрат (матеріали) в $/тону – 2% відносно рівня, визначеного в розділі 3.1; - щорічне зростання ставки змінних виробничих витрат (оплата праці) в $/тону – 10% відносно рівня, визначеного в розділі 3.1; - щорічне зростання обсягів постійних витрат в $/тону – 1% відносно рівня, визначеного в розділі 3.1; - амортизація – рівномірна на 80% за час життя проекту; - тривалість життєвого циклу інвестиційного проекту – 6 років. - ставка оподаткування прибутку – 25%. Результати розрахунків за алгоритмами роботи [ ] представлені в табл.3.16 -3.19. Таблиця 3.16 Результати операційної діяльності проекту ТОВ «Граніт» (варіант лізингового інвестування)

Таблиця 3.17 Результати фінансової діяльності проекту ТОВ «Граніт» (варіант лізингового інвестування)

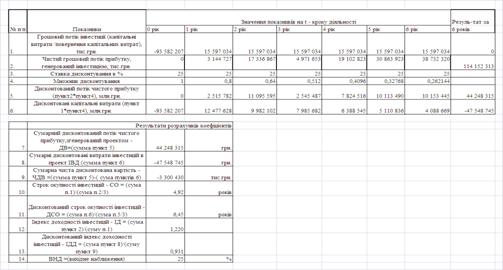

Таблиця 3.18 Результати розрахунку дисконтованої ефективності проекту ТОВ «Граніт» при ставці дисконтування 25% річних (варіант лізингового інвестування)

Таблиця 3.19 Результати розрахунку внутрішньої дисконтованої доходності проекту ТОВ «Граніт» (варіант лізингового інвестування)

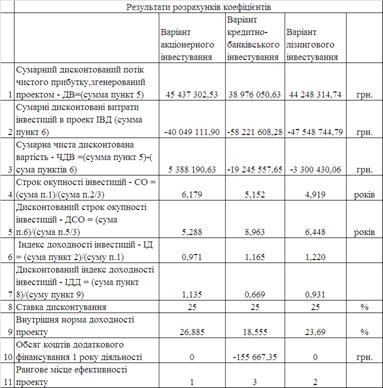

3.5 Вибір оптимального методу фінансування інвестиційних проектів для галузі добичі природних гранітів в Україні за результатами проектного дослідження Порівняння різноманітних інвестиційних проектів (або варіантів того самого проекту) і вибір кращого з них проводять з урахуванням таких показників [27]: - необхідність додаткового фінансування до виходу проекту на самоокупність (перші роки проекту); - можливості залучення додаткового фінансування, або відстрочення виплат до виходу проекту на самоокупність (перші роки проекту); - чистий дисконтований доход (ЧДД) та інтегральний ефект; - строк окупності (СО); - дисконтова ний строк окупності інвестиції (ДСО); - індекс доходності (ІД); - дисконтова ний індекс доходності (ІДД); - внутрішня норма доходності (ВНД); В таблицях 3.20 наведені результати порівняння можливих варіантів фінансових показників проекту для прийнятих умов бізнес-плану. Як показують результати розрахунків, наведених в табл.3.20: - найбільш економічно ефективною є форма інвестиційного проекту при акціонерній формі інвестування (1 рангове місце); - найбільш економічно неефективною є форма інвестиційного проекту при кредитно-банківській формі інвестування (3 рангове місце); - конкурентоздатною формою є інвестиційний проект при лізинговій формі інвестування (2 рангове місце), але його дисконтова на ефективність є негативною, що потребує суттєвих змін умов фінансового забезпечення при впровадженні. Таблиця 3.20 Порівняння фінансових результатів можливих варіантів інвестиційного проекту ТОВ «Граніт» по запуску кар’єра «Дніпропетровський-1»

Таким чином, аналіз результатів розрахунків (дисконтна норма доходу на інвестований капітал – 25 %) для алгоритмів прийняття проектного рішення - [39], [47] показав, що очікувані показники найкращого варіанту інвестиційного проекту ТОВ «Граніт» по відродженню та введенню в експлуатацію гранітного кар’єру «Дніпропетровський -1» з початковою інвестицією 18,5 млн. грн. і її поверненням по закінченню проекту з нарахуванням 10,5% щорічних дивідендів, є наступними: - Сумарний NPV-потік дисконтованих грошей від інноваційного проекту == + 45 437 303грн. ; - Приведений чистий дисконтований дохід ЧДД ( мінус дисконтована сума інвестиції) = +5 388 191 грн. ( > 0); - Дисконтований індекс ефективності інвестицій ІДД = 1,135 (більше 1, тобто рентабельність вкладеної інвестиції, окрім повернення суми інвестиції, становить + 13,5%); - Дисконтований строк окупності затрат ДСО = 5,29 років (менше життєвого циклу інвестиційного проекту – 6 років); - Внутрішня норма доходності ВНД = 26, 885 % ( що вище норми дисконту 25% = відсотку інфляції 16% + 9% споживчої вартості національної валюти); Таким чином, інвестиційний проект ТОВ «Граніт» по відродженню та введенню в експлуатацію гранітного кар’єру «Дніпропетровський -1» для вхідних умов бізнес-проекту – є фінансово ефективним, одночасно альтернативно ефективним у порівнянні з вкладенням інвестицій під банківську норму проценту та повинен бути прийнятим. ВИСНОВКИ Економічна діагностика діяльності торгово-посередницького підприємства на ринку імпортного кар’єрного устакування ТОВ “Граніт” за 2005 – 2007 роки, проведена з метою оцінки його інвестиційної привабливості, показала: 1) Обсяг валюти балансу підприємства зріс з рівня 108,1 млн.грн.у 2005 році до рівня 191,8 млн. грн. у 2007 році, рівень статутного капіталу зріс з рівня 18,4 тис. грн. до рівня 12,018 млн. грн. за рахунок придбання за борги в дебіторів законсервованого з 1993 року гранітного кар’єра “Дніпропетровський-1”. 2) Чистий прибуток ТОВ “Граніт” склав 5,07 млн. грн. у 2005 році, різко впав до збитку у (-5,8 млн.грн.) у 2006 році, погасивши прибуток 2005 року, та склав 1,31 млн. грн. у 2007 році. 3) Структура джерел (пасивів) балансу у 2006 –2007 роках представлена вкрай нестійкою комбінацією наступних агрегатів: - частка власного капіталу з рівня 0,21% у 2006 році зросла до 7,04% у 2007 році; - частка короткострокових банківських позик з рівня 16,03% у 2006 році зменшилась до рівня 7,9% у 2007 році; - частка виданих векселів з рівня 64,4% валюти балансу у 2006 році зменшилась до рівня 26,5% у 2007 році; - частка кредиторської заборгованості зросла з рівня 16,7% у 2006 році до рівня 57,7% у 2007році; Вказана структура пасивів має перекос у надвисокому рівні фінансового важеля позичених коштів до власного капіталу, що характеризується рівнем коефіцієнта фінансової незалежності(автономії) 0,002 – 0,07 при нормативних вимогах до стійкого функціонування підприємства при коефіцієнті автономії не менше 0,5. Таким чином, ТОВ “Граніт” не має резервних коштів власного капіталу для резервування ризиків діяльності і в кожний момент може бути збанкручено кредиторами. 4) Структура активів балансу у 2007 році представлена наступними агрегатами: - основні необоротні фонди – 8,1%; - запаси – 21,8%; - дебіторська заборгованість за відпущену продукцію – 57,5%; - векселі отримані – 5,9%; - дебіторська заборгованість в розрахунках – 6,2%; - грошові кошти – 0,44%. При цьому, на фоні зменшення питомої ваги запасів з рівня 46,6% у 2005 році до рівня 21,8% у 2007 році, питома вага дебіторської заборгованості за відпущену продукцію зросла з рівня 12,75% у 2005 році до рівня 57,5% у 2007 році, а питома вага грошових коштів зросла з практично “нульового” рівня 0,05% у 2005 році до незначного рівня 0,44% у 2007 році. Це свідчить про проблеми з своєчасністю розрахунків за відпущену продукцію, оскільки грошові кошти на підприємстві відсутні, а сумарна частка кредиторської заборгованості+видані векселі+короткострокові позики становить - 92,1% валюти балансу при сумі часток дебіторської заборгованості та отриманих векселів – 63,4% валюти балансу. Таким чином, не реалізувавши запаси, підприємство не має можливості розрахуватися з кредиторами. 5) Стан ліквідності балансу ТОВ “Граніт” характеризується: - практично відсутністю термінової ліквідності (коефіцієнт абсолютної ліквідності становить 0,001 – 0,005 при нормативному рівні 0,2-0,25); - підвищенням рівня строкової ліквідності з рівня 0,135 у 2005 році, що в 5 разів нижче нормативу, до рівня 0,623 у 2007 році, що на 10% нижче нижньої границі нормативу; - знаходженням коефіцієнта загальної ліквідності на рівні 0,94 –0,988, що нижче нормативу 1,0, тобто поточний стан підприємства – неліквідне та неплатоспроможне. 6) з точки зору нормативу фінансової стійкості по наявності джерел покриття запасів на період їх функціонування в виробничому процесі – стан покриття є хронічно кризовим, власний оборотний капітал відсутній; 7) рентабельність власного капіталу по чистому прибутку після оподаткування з рівня 84,5% у 2005 році знизилась до значної негативної величини при збитках 2006 року та піднялась до рівня 12,9% у 2007 році, що є недостатнім для інвестиційної привабливості вкладення коштів в статутний капітал підприємства. 8) рівень ділової активності підприємства за характеристикою оборотності агрегатів зріс на 30-50% у 2006 році відносно 2005 року, але знизився більш ніж в 2,5 рази у 2007 році, при цьому тривалість одного обороту оборотних коштів досягла рівня 540 днів, що свідчить про великі проблеми з реалізацією продукції підприємства. Таким чином, торгово-посередницька діяльність підприємства на ринку перепродажу імпортного кар’єрного устаткування у 2003 –2007 роках дійшла до предбанкрутного стану, про що сигналізує і рівень комплексного показника Альтмана, який становить 0,506 у 2007 році та ідентифікує занадто високий ризик банкрутства підприємства. Єдиним шляхом виходу з кризи є диверсифікація діяльності, тобто розвиток виробничого сектору підприємства, чому сприяє придбання за результатами перших 4-х років діяльності законсервованого гранітного кар’єру «Дніпропетровський -1», за допомогою якого ТОВ “Граніт” планує зайняти істотну позицію на ринку реалізації гранітного щебеню, реалізуючи даний в дипломному дослідженні інвестиційний проект. Проектна вартість витрат проекту – 32 млн. доларів США (при виході на проектну потужність), потреба в початковому капітальному інвестуванні складає 18,5 млн. доларів США. Напрямок використання – придбання дробильно-сортувального устаткування, кар'єрної техніки, будівництво технологічних будинків, споруджень, залізничної вітки і необхідної інфраструктури, покупка допоміжного устаткування. В дипломному проекті проведений порівняльний аналіз ефективності в напрямку вибору найбільш економічного способу фінансування інвестиційного проекту ТОВ «Граніт» (при витратах страхування інвестиції 5 %/рік): - залучення додаткового акціонерного капіталу товариства за рахунок внесення іноземним інвестором своєї частини в статутний фонд розміром 18,5 млн. доларів США у вигляді реальної поставки комплексу кар’єрних машин та устаткування для виробництва щебеню, при цьому інвестору гарантується щорічно дивіденди на рівні 10,5% від розміру його інвестиції; - залучення банківського кредиту розміром у 18, 5 млн. доларів США на 6 років під річну ставку 13,5 % на залишок кредитної суми та строком початку рівномірного повернення основного тіла кредиту з кінця 3 року тривалості проекту; - застосування фінансового лізингу необхідних кар’єрних машин та устаткування на суму 18,5 млн. доларів США строком на 6 років з рівномірною сплатою лізингової винагороди у розмірі 10,5% від початкової суми лізингу та рівномірною сплатою вартості обладнання, наданого в лізинг. Як показали результати розрахунків: - найбільш економічно ефективною є форма інвестиційного проекту при акціонерній формі інвестування (1 рангове місце); - найбільш економічно неефективною є форма інвестиційного проекту при кредитно-банківській формі інвестування (3 рангове місце); - конкурентоздатною формою є інвестиційний проект при лізинговій формі інвестування (2 рангове місце), але його дисконтована ефективність є негативною, що потребує суттєвих змін умов фінансового забезпечення при впровадженні. Таким чином, аналіз результатів розрахунків (дисконтна норма доходу на інвестований капітал – 25 %), що очікувані показники найкращого варіанту інвестиційного проекту ТОВ «Граніт» по відродженню та введенню в експлуатацію гранітного кар’єру «Дніпропетровський -1» з початковою інвестицією 18,5 млн. грн. і її поверненням по закінченню проекту з нарахуванням 10,5% щорічних дивідендів, є наступними: - Сумарний NPV-потік дисконтованих грошей від інвестиційного проекту == + 45 437 303грн. ; - Приведений чистий дисконтований дохід ЧДД ( мінус дисконтована сума інвестиції) = +5 388 191 грн. ( > 0); - Дисконтований індекс ефективності інвестицій ІДД = 1,135 (більше 1, тобто рентабельність вкладеної інвестиції, окрім повернення суми інвестиції, становить + 13,5%); - Дисконтований строк окупності витрат ДСО = 5,29 років (менше життєвого циклу інвестиційного проекту – 6 років); - Внутрішня норма доходності ВНД = 26,885 % ( що вище норми дисконту 25% = відсоток інфляції 16% + 9% споживчої вартості національної валюти); Тобто, інвестиційний проект ТОВ «Граніт» по відродженню та введенню в експлуатацію гранітного кар’єру «Дніпропетровський -1» для вхідних умов бізнес-проекту при акціонерній формі інвестування – є фінансово ефективним, одночасно альтернативно ефективним у порівнянні з вкладенням інвестицій під банківську норму проценту та повинен бути прийнятим. За результатами впровадження інвестиційного проекту при виході на проектний рівень виробництва кубовидного щебеню до 2 млн. т/рік, підприємство ТОВ “Граніт” займе одне з перших місць в України по обсягам добичі гранітного щебеню (сучасний обсяг добичі лідера – ВАТ “Полтавський ГОК” становить 1,73 млн. т щебеню на рік), окрім цього за рахунок виробництва формату кубовидного єврощебеню фракції 8 х 11 мм підприємство матиме можливість експортувати до 20% річного обсягу продукції в Європу. СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ 1. МИТНИЙ КОДЕКС УКРАЇНИ від 11 липня 2002 року N 92-IV // Із змінами і доповненнями, внесеними Законами України станом від 9 січня 2007 року N 548-V, ОВУ, 2007 р., N 8, ст. 2752. Господарський кодекс України від 16 січня 2003 року N 436-IV(діє з 01.01.2004) // Із змінами і доповненнями, внесеними Законами України від 9 січня 2007 року N 549-V, ОВУ, 2007 р., N 8, ст. 276 3. ЗАКОН УКРАЇНИ «Про господарські товариства» // від 19 вересня 1991 року N 1576-XII (Із змінами і доповненнями, внесеними Законами України станом на 19 лютого 2004 року N 1519-IV)4. ЗАКОН УКРАЇНИ “Про зовнішньоекономічну діяльність” від 16 квітня 1991 року N 959-XII // Із змінами і доповненнями, внесеними Законами України станом від 16 листопада 2006 року N 360-V 5. ЗАКОН УКРАЇНИ «Про цінні папери та фондовий ринок» від 23 лютого 2006 року N 3480-IV6. Закон України “Про порядок виконання розрахунків в іноземній валюті” № 185/94-ВР від 23.09.1994 // Із змінами і доповненнями, внесеними Законами України станом на 5 лютого 2004 року N 1454-IV 7. ЗАКОН УКРАЇНИ “Про фінансовий лізинг” від 11 грудня 2003 року N 1381-IV 8. ЗАКОН УКРАЇНИ “Про оподаткування прибутку підприємств” від 28 грудня 1994 року N 334/94-ВР // Із змінами і доповненнями, внесеними Законами України станом від 27 квітня 2007 року N 997-V 9. ЗАКОН УКРАЇНИ “Про податок на додану вартість” від 3 квітня 1997 року N 168/97-ВР // Із змінами і доповненнями, внесеними Законами України станом від від 22 грудня 2006 року N 535-V 10. ЗАКОН УКРАЇНИ “Про приєднання України до Конвенції УНІДРУА про міжнародний фінансовий лізинг” від 11 січня 2006 року N 3301-IV11. ЗАКОН УКРАЇНИ “Про Єдиний митний тариф” від 5 лютого 1992 року N 2097-XII //Із змінами і доповненнями, внесеними Законами України станом від 17 січня 2006 року N 3351-IV12. ЗАКОН УКРАЇНИ “Про Митний тариф України” N 2371-III від 5 квітня 2001 року // Із змінами і доповненнями, внесеними Законами України станом від 23 червня 2005 року N 2715-IV13. ДЕКРЕТ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ «Про систему валютного регулювання і валютного контролю” від 19 лютого 1993 року N 15-93 // Із змінами і доповненнями, внесеними Законами України та Господарським кодексом України від 16 січня 2003 року N 436-IV14. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000. 15. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000. 16. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати «, Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000. 17. Про затвердження Порядку підтвердження відомостей про фактичне вивезення товарів за межі митної території України // Державна митна служба, Державна податкова адміністрація Наказ / Порядок, від 21.03.2002р. № 163/121 18. Про затвердження Положення про форму зовнішньоекономічних договорів (контрактів) // Наказ Мінекономіки та з питань європейської інтеграції від 06.09.2001. №201 19. Про затвердження Порядку випуску, обігу та погашення векселів, які видаються на суму податку на додану вартість при ввезені (пересиланні) товарів на митну територію Україну //Постанова КМУ від 01.10.97р. №1104 20. Про внесення змін і доповнень до Інструкції про порядок контролю митними органами за справлянням під час митного оформлення товарів, увезених (пересланих) на митну територію України, та перерахуванням до бюджету податку на додану вартість, затвердженої наказом Держмитслужби від 09.06.99 N 346 // Наказ ДМСУ від 10.06.02р. №312 Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||