|

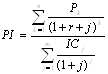

Дипломная работа: Управління інвестиціями в основний капітал на рівні підприємства (на прикладі ТОВ "Граніт")Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку PI модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на згенеровані потоки прибутку інвестиційного проекту):

На відміну від чистого приведеного ефекту індекс рентабельності є відносним показником: він характеризує рівень доходів на одиницю витрат, тобто ефективність вкладень – чим більше значення цього показника, тим вище віддача кожної гривні, інвестованої в даний проект. Завдяки цьому критерію PI дуже зручний при виборі одного проекту з ряду альтернативних, що мають приблизно однакові значення NPV (зокрема, якщо два проекти мають однакові значення NPV, але різні обсяги необхідних інвестицій, те вигідніше той з них, що забезпечує велику ефективність вкладень), або при комплектуванні портфеля інвестицій з метою максимізації сумарного значення NPV. в) Метод розрахунку внутрішньої норми прибутку інвестиції(ВНД) Під внутрішньою нормою прибутку інвестиції (IRR= ВНД) розуміють значення коефіцієнта дисконтування r, при якому NPV проекту дорівнює нулю: IRR = r, при якому NPV = f( r ) = 0. Іншими словами, якщо позначити IC=CF0, то IRR знаходиться з рівняння [74]:

Практичне застосування даного методу ускладнено, якщо в розпорядженні аналітика немає спеціалізованого фінансового калькулятора. У цьому випадку застосовується метод послідовних ітерацій з використанням табульованих значень дисконтованих множників. Для цього за допомогою таблиць вибираються два значення коефіцієнта дисконтування r1<r2 таким чином, щоб в інтервалі (r1, r2) функція NPV=f(r ) змінювала своє значення з “+” на “-” чи з “-” на “+”. Далі застосовують формулу

де r1 - значення табульованого коефіцієнта дисконтування, при якому f(r1)>0 (f(r1)<0)); r2 - значення табульованого коефіцієнта дисконтування, при якому f(r2)<0 (f(r2)>0)). г) Метод визначення строку окупності інвестицій(СО, ДСО)Цей метод, що є одним з найпростіших і широко використаних у світовій обліково-аналітичній практиці, не припускає тимчасової упорядкованості грошових надходжень [74]. Алгоритм розрахунку строку окупності (СО) залежить від рівномірності розподілу прогнозованих доходів від інвестиції. Якщо доход розподілений по роках рівномірно, то строк окупності розраховується розподілом одноразових витрат на величину річного доходу, обумовленого ними. При одержанні дробового числа воно округляється убік збільшення до найближчого цілого. Якщо прибуток розподілений нерівномірно, то строк окупності розраховується прямим підрахунком числа років, протягом яких інвестиція буде погашена кумулятивним доходом. Загальна формула розрахунку показника СО має вид:

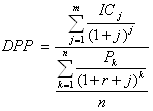

Нерідко показник СО = РР розраховується більш точно, тобто розглядається і дробова частина року; при цьому робиться припущення, що грошові потоки розподілені рівномірно протягом кожного року. Тоді формула (1.10) модифікується для розрахунків як : Деякі фахівці при розрахунку показника СО = РР рекомендують враховувати часовий аспект. У цьому випадку в розрахунок приймаються грошові потоки, дисконтовані по показнику WACC, а відповідна формула для розрахунку дисконтованого строку окупності (DPP) має вид:

Очевидно, що у випадку дисконтування строк окупності збільшується, тобто завжди DPP>PP. Іншими словами, проект прийнятний за критерієм СО може виявитися неприйнятним за критерієм DPP= ДСО. Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку ДСО(DPP) модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на генеровані потоки прибутку інвестиційного проекту):

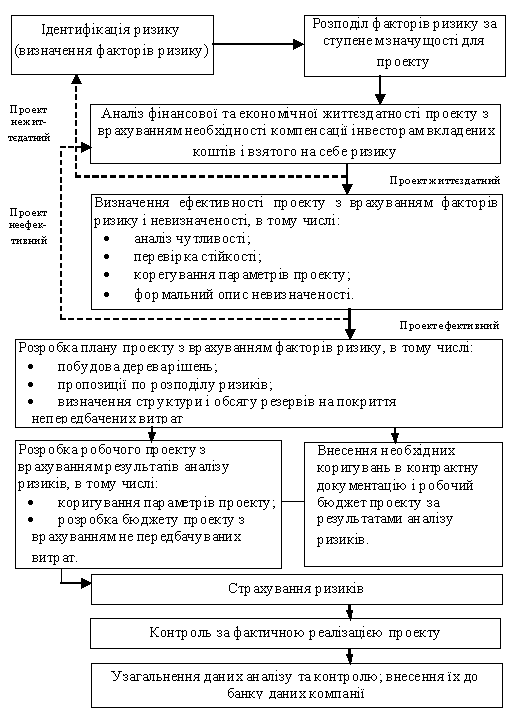

1.3 Методологія розробки капітального бюджету Ефективність реалізації інвестиційного проекту значній мірі визначається обумовленим планом цього фінансування. На практиці інвестиційного управління цей фінансовий план носит назву „бюджетна реалізація інвестиційного проекту” (або просто „бюджет”) [92]. Бюджет являє собою фінансовий план короткострокового періоду (до 1 року), котрий відображає витрати та надходження коштів, які пов’язані з реалізацією інвестиційного проекту. Розробка бюджету реалізації інвестиційного проекту спрямована на вирішення двох основних задач: 1. Визначення об’єму та структури витрат від реалізації інвестиційногo проекту в розрізі окремих етапів календарного плану. 2. Забезпечення необхідного для покриття цих витрат потоку інвестиційних ресурсів в межах загального об’єму засобів, призначених для фінансування, реалізації інвестиційного проекту. Вихідними посиланнями для розробки бюджету реалізації інвестиційного проекту є [76] : а) календарний план реалізації інвестиційного проекту; б) кошторис витрат на виконання окремих видів робіт та придбання сировини, матеріалів, механізмів і обладнання, розроблених в розрізі окремих функціональних блоків календарного плану; в) загальна стратегія фінансування інвестиційного проекту; г) попередній графік інвестиційного потоку, створений на етапі розробки бізнес-плана проекту; д) фінансовий стан інвестора в поточному періоді. В процесі реалізації інвестиційного проекту, в залежності від стадії інвестиційного процесу, можуть розроблятися два види бюджетів: 1. Бюджет капітальних витрат і надходження коштів (для скорочення – капітальний бюджет). Цей бюджет розробляється на етапі виконання будівель-но-монтажних робіт, пов’язаних з новим будівництвом, розширенням, реконструкцією та технічним переоснащенням об’єкта. 2. Бюджет поточних грошових витрат і прибутку (для скорочення поточний бюджет). Цей бюджет розробляється на етапі експлуатації об’єкта, що інвестують (після залучення його в експлуатацію). Аналогом цього бюджету на діючих підприємствах є фінансовий план грошових прибутків та витрат. Капітальний бюджет реалізації інвестиційного проекту складається з двох розділів [117]: 1) капітальні витрати; 2) надходження засобів (інвестиційних ресурсів). Капітальні витрати - це витрати на придбання довгострокових активів, які функціонують на протязі довготривалого періоду, з поступовою амортизацією ціни. До капітальних витрат звичайно відносять початкову вартість будівель та споруд (або крокові витрати на їх встановлення); вартість нових видів машин та механізмів; придбання обладнання та приладів (крім малокоштовних та швидкозношувальних); вартість придбаних нематеріальних активів (патентів, ліцензій, «ноу-хау» і т.д.), що належать до поступового списання і т.д. Ціль планування капітальних витрат – це забезпечення реалізації інвестиційного проекту в залежності від передбачених будівних об’ємів, рівня технологій та технічного оснащення при виключенні додаткового об’єму цих витрат , які не пов’язані з найближчою виробничою діяльністю інвестиційного об’єкта, що реалізується. Так як об’єм і структура капітальних витрат попередньо визначається ще на стадії створення бізнес-плану інвестиційного проекту, то розрахунки цих витрат, під час розробки бюджету, зводяться, звичайно, до чотирьох процедур: 1. Витіснення з загального об’єму капітальних витрат, зазначених бізнес-планом, тієї їх частини, яка відноситься до поточного періоду, який розглядається (якщо тривалість реалізації інвестиційного проекту більше одного року). 2. Уточнення об’єму капітальних витрат поточного періоду стосовно сучасних вимогам науково-технічного прогресу та уточнень, занесених підрядчиком (и обговорених з замовником) в технологію виконання робіт. 3. Уточнення об’єму та структури капітальних витрат, що пов’язані зі зміною цін в звітному періоді. Капітальні витрати відображаються, як правило, в цінах на початок бюджетного періоду в справжній вартості для того, щоб в найвищій степені залучити вплив фактора інфляції, об’єм капітальних витрат в національній валюті перераховується в одну з твердих іноземних валют за діючим курсом Національного банка. 4. Уточнення початкового об’єму капітальних витрат з урахуванням резерву фінансових коштів, передбаченого в контракті з підрядником на покриття непередбачених витрат (внутрішнє страхування ризиків). Об’єм цього резерву під час планування бюджету повинен визначатися з урахуванням лише тих категорій витрат, які увійшли в початкову оцінку ризиків. Надходження коштів під час розробки капітального бюджету включає передбачений потік інвестиційних ресурсів в в розрізі окремих джерел: особистих коштів інвестора (прибутку, амортизаційних відрахувань, доходу від реалізації майна, що вибуває та ін.), залученого паєвого або акціонерного капіталу, банківських кредитів, лізингу, селенга та ін. Процес розробки цього розділу бюджету передбачає звичайно наступні основні процедури [118]: 1. Уточнення загального об’єму надходження коштів. Цей показник повинен певною мірою відповідати показнику загального об’єму капітальних витрат по першому розділу бюджету. 2. Уточнення структури джерел надходження коштів. Перевищення початково передбаченого бізнес-планом інвестиційного проекту об’єму надходження коштів повинно бути забезпечено, якщо це можливо, за рахунок власних ресурсів та таких форм фінансування інвестицій, як лізинг. Найменш бажаною формою залучення додаткових інвестиційних ресурсів в сучасних умовах є залучення банківських кредитів. З. Забезпечення співставлень находження коштів по окремим періодам формування прибуткових статей з об’ємом капітальних витрат у відповідних періодах. Іншими словами, потік інвестиційних ресурсів повинен співпадати за часом з потоком капітальних витрат. Так як і календарний план, капітальний бюджет розробляється спочатку на плановий рік в розрізі квapталів, а потім - по кожному попередньому кварталу в розрізі місяців. Відповідно, за термінами планування капітальний бюджет поділяється на річний, квартальний та місячний. 1.3.1 Внутрішнє лімітування фінансових ресурсів Поточний бюджет реалізації інвестиційного проекту містить два розділи: 1) поточні витрати; 2) доходи від поточної діяльності. Основною метою розробки цього бюджету, за введеним в експлуатацію об’єктом інвестування, є визначення суми грошового пoтoку (cash flow) , що залишається в розпорядженні інвестора для покриття інвестиційниx витрат. Поточні витрати, що включені в склад собівартості продукції (робіт, послуг), групуються відповідно за їх економічним змістом в розрізі таких елементів [122]: а) матеріальні витрати; б) витрати на оплату праці; в) відрахування на соціальні заходи; г) амортизація основних фондів; д) інші витрати. Під час розробки поточного бюджету реалізації інвестиційних проектів може бути використаний метод «гнучкого бюджету». Він передбачає встановлення запланованих капітальних або поточних витрат не в твердих фіксованих сумах, а у вигляді нормативу витрат, "зв’язаних" з відповідними об’ємними показниками діяльності. По інвестиційному циклу, пов’язаному з будівництвом об’єкта, таким показником може бути об’єм будівничо-монтажних робіт. На стадії експлуатації об’єкта аналогічним показником може виступати об’єм кількості або реалізації продукції (товарів, послуг). Цей метод розробки бюджету дозволяє забезпечити автоматичне його виправлення в залежності від дійсного об’єму діяльності. В процесі використання метода "гнучкого бюджету" всі види витрат групуються в розрізі постійних та змінних статей. За об’ємом постійних витрат норматив доводиться у вигляді абсолютної суми розходів на наступний період. По змінним витратам норматив встановлюється у вигляді їх рівня у відсотках до об’єму відповідної основної діяльності. Під час використання цього метода розробки бюджету реалізації інвестиційних програм повинен бути передбачений певний резерв інвестиційних ресурсів на можливе перевищення об’єму капітальних витрат (при прискоренні будівничо-монтажних робіт). Аналогічне перевищення об’єму поточних витрат (при збільшенні об’єму реалізації продукції), як правило, покривається, зростаючим при цьому, об’ємом доходів, тому формування резервів тут не потрібне. Розробка „гнучкого бюджету” у вигляді системи нормативів витрат різних видів дозволяє не тільки оперативно коректувати фінансові потоки, але й реалізовувати ефективну політику реалізації інвестиційного проекту в поточному періоді. 1.3.2 Зовнішнє лімітування фінансових ресурсів Фінансування проекту класифікується за різними ознаками [116]: 1. За походженням капіталу: внутрішнє та зовнішнє фінансування; 2. За юридичним статусом власника капіталу: власне та позикове фінансування; 3. За тривалістю надання капіталу: безстрокове, довгострокове (більше 5 років), середньострокове (від 1 до 5 років), короткострокове (до 1 року). Існують такі джерела фінансування: - власні фінансові кошти, а саме нерозподілений прибуток, амортизаційні відрахування, статутний капітал, внески власного капіталу, зокрема, поширеною формою фінансування проектів є одержання фінансових ресурсів через випуск акцій та облігацій; - різні форми позикових коштів, а саме кредити, позики тощо; - іноземні та міжнародні інвестиції, лізингове фінансування; - асигнування з державного, регіонального або місцевого бюджету. Кожне з цих джерел має свої переваги та недоліки. У світовій практиці основною формою залучення засобів для інвестування є розширення акціонерного капіталу, а також позики й випуск облігацій. Процес зовнішнього фінансування проекту передбачає такі етапи: 1. Попереднє вивчення життєздатності проекту, яке передбачає визначення доцільності фінансування, а саме чи буде отриманий хоча б середній прибуток; 2. Розробка плану його реалізації. На цьому етапі визначають всі показники та ризики, прогнозують вплив на проект внутрішніх та зовнішніх чинників; 3. Розробка схеми фінансування проекту; 4. Контроль за виконанням плану фінансування та його умовами, як правило, по таких аспектах, як фактичні витрати, потік грошових коштів, фінансовий стан, звітність, управління фінансами. При визначені планових дат, при складанні календарного бюджету, необхідно враховувати ресурсні обмеження зовнішнього фінансування. Взагалі, існує три види залежності потреби в ресурсах від тривалості робіт: постійний ‑ протягом всього циклу виконання робіт, величина запланованих ресурсів не змінюється; ступінчастий ‑ протягом роботи завантаження ресурсу змінюється скачкоподібно; трикутниковий, тобто зростає від початку роботи до максимального значення, а потім спадає до кінця роботи. Якщо ресурс лімітований або його неможливо збільшити, то потрібно продовжити тривалість роботи, поки цей ресурс не стане доступним. Інший випадок, якщо неможливо подовжити тривалість виконання проекту, то потреба в ресурсах задовольняється шляхом їх додаткового придбання. Якщо потреби в ресурсах відомі та встановлені дати початку та закінчення, то можливо побудувати таблицю рівнів ресурсів або ресурсну гістограму, тобто визначити функцію зміни потреб для кожного виду ресурсів. 1.3.3 Ранжирування інвестицій Множинність станів організації й зовнішнього середовища при широкому спектрі способів і форм інвестиційної діяльності приводить до того, що розгляд повного переліку ситуацій, що виникають при реалізації інвестиційного проекту, на практиці не тільки неможливий, але й економічно недоцільний. У цих умовах, основним питанням про економічну доцільність впровадження інвестиційного проекту стає зіставлення й оцінка корисності й міри ризику при його реалізації. Корисність інвестиції – категорія, що характеризує результати і ефективність інвестиційної діяльності. Ця категорія дозволяє кількісно описати співвідношення витрат і зусиль на реалізацію інвестиційного проекту, з одного боку, і його результати - з іншої [112]. Ризик (Risk) в організаціях виникає в силу невизначеності умов і процесів діяльності організацій. Очевидно, що інноваційно-інвестиційна діяльність, що вносить істотні, а часом і радикальні зміни у виробничі процеси, істотно збільшує невизначеність динаміки й результатів діяльності організації. Ріст невизначеності підвищує ризик невдалого результату інвестиції. Сприятливість або несприятливість впровадження інновації оцінюються відповідно до теорії корисності. І у цьому контексті, ризик інноваційно-інвестиційної діяльності визначається як можливість несприятливого здійснення процесу й/або результату впровадження нововведення. Крім того при вирішенні питання про впровадження інвестиції важливою є категорія шанс (Chance), що визначається як можливість сприятливого здійснення процесу й/або результату впровадження нововведення. Шанс і ризик утворять повну групу подій: Р (r) + Р (c) = 1 (1.11) Р (r)- імовірність ризику (несприятливого результату) інноваційно-інвестиційної діяльності; Р (c) - імовірність шансу (успішного результату) інноваційно-інвестиційної діяльності. Баланс між цими категоріями є тією тонкою межею, що на рівні підсвідомості, приводить інвестора до прийняття рішення про впровадження інвестиції, або відмови від неї. Суто психологічні мотиви (схильність до ризику або відхилення ризику) мають інколи вирішальне значення. Якщо шанс існує (Р(c)>0), незалежно від його величини, завжди знайдуться інвестори, готові скористатися ім. Саме шанс є рушійним мотивом інноваційно-інвестиційної діяльності. Оцінка інноваційного ризику найчастіше здійснюється за правилами, аналогічним оцінці комерційних ризиків. Технологічний процес реалізації інноваційно-інвестиційного проекту включає: операційну діяльність, інвестиційну діяльність і фінансову діяльність. Всі ці види діяльності пов'язані з типовими ризиками інвестиційного проекту. Оцінка ступеня ризику - один з етапів аналізу ризиків. Вона полягає в якісній або кількісній оцінці можливих втрат (збитків) і можливості їхнього виникнення. Якісна оцінка ризику проводиться переважно експертними методами в умовах невизначеності й використовується при порівнянні обмеженого числа альтернатив прийнятих рішень. Кількісна оцінка ризику припускає математичну оцінку міри й ступеня ризику. Отримані значення включаються в розрахунки, що обґрунтовують економічну ефективність прийнятих рішень. Якісна оцінка ризиків здійснюється в основному за допомогою рейтингу. Безпосереднє ранжирування є найпростішим способом проведення рейтингу. Сутність цього методу (рангова кореляція) полягає в тому, що експерти розташовують у певному порядку (як правило, зростання або убування якостей) оцінювані об'єкти, потім розраховується середнє арифметичне місце кожного об'єкта й відповідно до цього значення складається остаточно впорядкований список [86]. Більше складним варіантом ранжирування є попарне порівняння, відповідно до якого експерти, зіставляючи по черзі кожні два оцінюваних об'єкти, визначають, який з них краще, потім ці думки усереднюються, і складається остаточний рейтинг за правилом: «Якщо А краще В, В краще С, тоді А краще В». Проблема застосування цього способу пов'язана з тим, що експертам доводиться аналізувати велику кількість пар, при цьому усереднення може привести до логічного тупика: «А краще В, В краще С, С краще А». Крім того, безпосереднє ранжирування неможливо застосувати, якщо список оцінюваних об'єктів залишається відкритим. Ранжирування на основі бальної оцінки сполучає в собі переваги безпосереднього ранжирування й рангової кореляції. При цьому список оцінюваних об'єктів може бути необмежений. Експерти самі називають число об'єктів і оцінюють їх у балах або розташовують їх у певному порядку, при цьому порядковому номеру привласнюється відповідне число балів. Для одержання остаточно впорядкованого списку об'єктів, що підлягають ранжирування, бали складаються, а об'єкти розташовуються в порядку зростання або убування балів. Головна проблема ранжирування як одного з методів оцінки пов'язана з тим, що порівняння об'єктів здійснюються по декількох показниках, і результати можуть бути неоднозначними: лідер по одному показнику може стати аутсайдером по іншому (приклад: висока прибутковість корпоративних цінних паперів при високому ступені ризику інвестицій). Право визначити, яке з ранжируваних якостей є найбільш важливим, надається тому, хто використовує результати рейтингу. Також уживають спроби узгодження ранжируваних списків на базі елементарних методів розрахунку середньозважених величин з урахуванням коефіцієнтів вагомості (важливості для аналізу) показників або спеціального математичного й логічного апарата. Для зниження суб'єктивного впливу експертів на результати оцінки, поряд з оцінюваними показниками в рейтинг включаються об'єктивні характеристики об'єктів, що реально піддаються виміру й зіставленню без участі експертів. Рейтинг у цій формі одержав найменування скоринга (scoring), що є оцінюванням на основі системи об'єктивних показників і бальної оцінки. 1.3.4 Обмеженість фінансових ресурсів та ризик Планування та реалізація інвестиційних проектів відбувається в умовах невизначеності, що породжується зміною внутрішнього та зовнішнього середовищ. Під невизначеністю розуміють відсутність повної та достовірної інформації про умови реалізації проекту [92]. Невизначеність, що пов’язана з можливістю виникнення в ході реалізації проекту несприятливих умов, ситуацій та наслідків називається ризиком. В ринковій економіці ризик є невід'ємним атрибутом господарювання. Невизначеність приводить до того, що уникнути ризику неможливо. Але це не значить, що слід шукати такі рішення, в яких завчасно відомий результат, вони, як правило, неефективні. Необхідно навчитися передбачати ризик, оцінювати його розміри, планувати заходи щодо його запобігання. Ризик є складною економічно-управлінською категорією, при визначені якої має місце ряд протиріч. Управління ризиком – це процес реагування на події та зміни ризиків в процесі виконання інвестиційного проекту При цьому важливим є проведення моніторингу ризиків. Моніторинг ризиків включає контроль ризиків протягом всього життєвого циклу проекту. Якісний моніторинг ризиків забезпечує управління інформацією, яка допомагає приймати ефективні рішення до настання ризикових подій. Модель організації робіт по управлінню ризиком приведена на рис.1.1.

Рис.1.1. Модель управління ризиком [86] Найбільш розповсюдженою характеристикою ризику є загроза або небезпека виникнення невдач в тій чи іншій діяльності, небезпека виникнення несприятливих наслідків, змін зовнішнього середовища, які можуть викликати втрати ресурсів, збитки, а також небезпеку від якої слід застрахуватись. При оцінці інвестиційних проектів найбільш суттєвими є наступні види невизначеності та інвестиційних ризиків [86]: - невизначеність політичної ситуації, ризик несприятливих соціально-політичних змін у країні та регіоні; - ризик, пов’язаний з нестабільністю економічного законодавства та поточної економічної ситуації, умов інвестування та використання прибутку; - зовнішньоекономічний ризик (можливість введення обмежень на торгівлю та постачання, закриття кордонів тощо); - неповнота та неточність інформації про динаміку техніко-економічних показників, параметрах нової техніки та технології; - коливання ринкової кон’юнктури, цін, валютних курсів, невизначеність природно - кліматичних умов, можливість стихійних лих; - виробничо-технологічний ризик (аварії, виробничий брак тощо); - невизначеність цілей, інтересів та поведінки учасників; неповнота та неточність інформації про фінансовий стан та ділові репутації підприємств-учасників (можливість неплатежів, банкротств, зривів договірних зобов’язань). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(1.7)

(1.7) (1.11)

(1.11)  (1.13)

(1.13)