|

Дипломная работа: Разработка конструкции и технологического процесса производства кровати в условиях ОАО "Ирбитская мебельная фабрика"Состав санитарно- бытовых помещений, размеры и оборудование зависят от санитарной характеристики производственного процесса, численности работников и определены СНиП. В отапливаемых производственных и вспомогательных помещениях не допускается образование конденсата на внутренних поверхностях наружных ограждений. Поэтому стены в таких помещениях покрывают защитно- отделочным пароизоляционным слоем. Отделка стен должна быть прочной, гигиеничной, экономичной в эксплуатации и отвечать эстетическим требованиям. Полы в санитарно- бытовых помещениях следует делать из материалов, обеспечивающих удобную очистку их и отвечающих санитарным требованиям. В санитарно бытовом помещении расположены: гардероб, умывальная, туалет, душевая, пункт приема пищи. Курительного помещения нет, так как на предприятии борются с табакокурением. В санитарно- бытовом помещении освещение, электробезопасность, пожаробезопасность соответствуют всем нормативам. Экология.Охрана окружающей среды.В настоящие время на предприятии имеется 5 источников выбросов загрязняющих веществ в атмосферу, в том числе 2 организованных и 3 неорганизованных источников. На предприятии функционируют три аспирационный вентиляция. Системы оснащенные газоочистным оборудованием. Очистка газов осуществляется от пыли древесной циклонами марки Ц5-110-(1 ступень очистки) и с фильтром малого давления типа ФР (2 ступень очистки). Степень очистки газоочистными установками составляет от 99,8% до 99,9% (Более подробная информация о работе газоочистных установок представлена в паспортах). Выше перечисленные газоочистные установки заготовительного участка не входят в перечень источников выбросов, так как функционируют по схеме полной регуляции воздуха и связи (выхлопов) с атмосферой не имеют. Перечень загрязняющих веществ выбрасываемых в атмосферу: оксид железа, марганец и его оксиды, свинец и его соединения, диоксид азота, сажа, диоксид серы, оксид углерода, бензол ксилолы, толуол, формальдегид, бензин, керосин, древесная пыль. Утилизация отходов производится их вывозом: на городскую свалку-мусор от бытовых помещений не загрязненный, несортированный и опилки разнопородной древесины (опил зимой на отопление), для утилизации-масла моторные отработка, ртутные лампы отраб., аккумуляторы отроб., в пункт приёма-лом чёрных металла. 5. Оценка экономической эффективности проекта ВведениеЦелью экономической части выпускной квалификационной работы является определение экономической эффективности проекта. Задачей экономической части выпускной квалификационной работы является расчет затрат на производство, определение производительности и расчет себестоимости изделия. 1.Планирование деятельности 1.1 Планирование сбыта продукции План по сбыту продукции формируется на основе оценки рынка сбыта, принятого ассортимента продукции, установленного уровня цен (производственная программа). Расчет приведен в табл. 5.1. План сбыта продукции Табл.5.1.

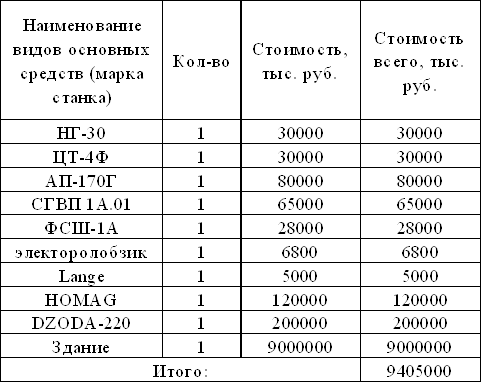

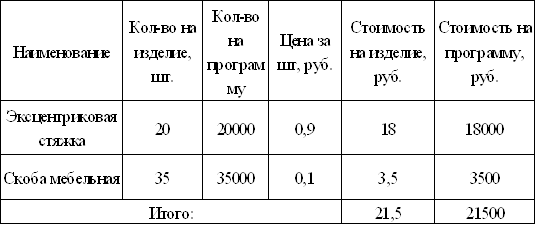

Расчетная цена 1 изделия: Цр.=Сед. ·(1+Р/100) где Сед. - себестоимость 1 изделия, руб.; Р - величина рентабельности продукции, составляет 30-70% Себестоимость одного изделия составляет 29146 руб. Рентабельность продукции 34,3 %. 2. Организация деятельности. 2.1 Расчет стоимости основных средств Для осуществления производственной деятельности организации необходимы основные средства (оборудование, здания). Стоимость оборудования определяется на основе ведомости (таблица 6.2), в которой указаны перечень всех видов необходимого оборудования, количество единиц каждого вида и действующая цена за единицу оборудования. Расчет стоимости основных средств Табл. 2.2 2.2. Расчет стоимости сырья и материалов Зм=∑Qi*Цi; где Qi - объем вида материала, необходимый для выполнения программы; Цi - цена материала, руб. Расчет стоимости фурнитуры и метизов сведен в таблице 2.3, сырья и материалов в таблице 2.4. Расчет стоимости фурнитуры и метизов. Таблица 2.3.

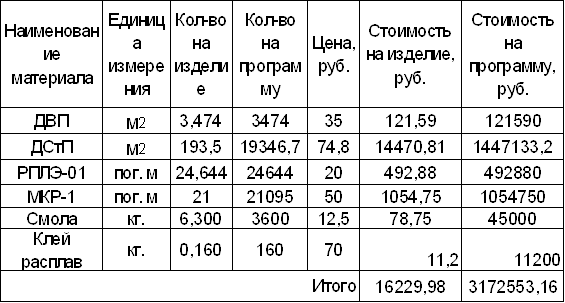

Расчет стоимости сырья и материалов. Таблица 2.4.

В результате расчета приведенного в таблице мы получаем стоимость сырья и материалов на изделие, которая составила 16229,98 руб., на программу соответственно 3172553,16 руб. 2.3 Расчет стоимости дереворежущего инструмента. Расчет стоимости дереворежущего инструмента. Таблица 2.5.

В результате расчета приведенного в табл. 2.5 мы получаем стоимость инструмента на программу, которая составила 68600 руб. 2.4. Расчет стоимости электроэнергии. Расчет стоимости электроэнергии Таблица 2.6.

2.5 Расчет стоимости пара на отопление Расчет стоимости угля на отопление. Таблица 2.7.

2.6 Расчет амортизационных отчислений Величина износа (амортизационные отчисления) определяются, исходя из норм амортизации по видам основных фондов и их стоимости (таблица 2.8). Расчет амортизационных отчислений Таблица 2.8.

2.7.Организационный план 2.7.1. Расчет численности и фонда оплаты труда основных рабочих. Расчет эффективного фонда времени одного рабочего Таблица 2.9.

Принимаем величину эффективного фонда времени одного рабочего в год Тэф.=1698,5 часов. Расчет численности и фонда оплаты труда основных рабочих Таблица 2.10.

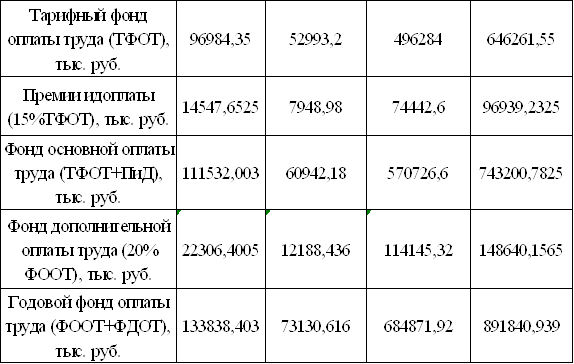

Годовой фонд оплаты труда основных рабочих составил 96984,35 руб. 2.7.2. Расчет численности и тарифного фонда оплаты труда вспомогательных рабочих Расчет численности и тарифного фонда оплаты труда вспомогательных рабочих Таблица 2.11.

Годовой фонд оплаты труда вспомогательных рабочих составил 52993,2 рублей. 2.7.3 Расчет численности и фонда заработной платы служащих Расчет численности и фонда заработной платы служащих Таблица 2.12.

Годовой фонд оплаты труда служащих составил 496284 рублей. 2.8 Планирование себестоимости продукции 2.8.1. Расчет годового фонда зарплаты Для определения затрат на производство и реализацию каждого вида продукции составляется калькуляция себестоимости. Расчет выполняется по каждой статье калькуляционных затрат. Расчет годового фонда зарплаты производится по категориям работающих на основании ранее выполненных расчетов тарифного фонда зарплаты рабочих и годового фонда зарплаты приведен в табл. 2.13. Расчет численности персонала и годового фонда оплаты труда. Таблица 2.13.

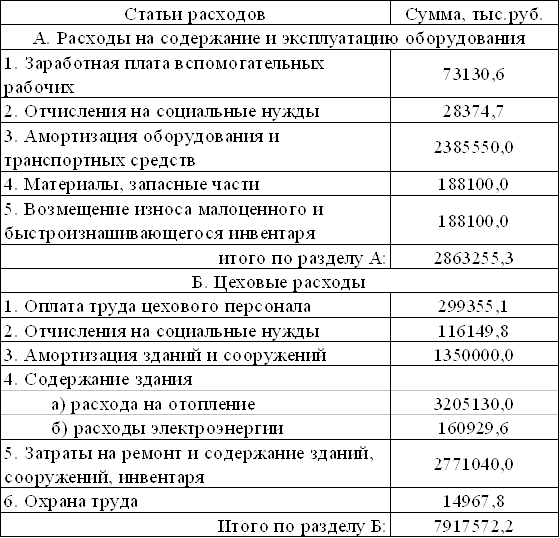

В результате расчета, годовой фонд оплаты труда персонала предприятия составил 891840,939 руб. 2.8.2 Расчет общепроизводственных расходов. Смета производственных расходов Таблица 2.14

Затраты на ремонт зданий, сооружений, инвентаря- 15% от стоимости зданий и сооружений. Затраты на охрану труда составляют 0,5% от затрат на оплату труда цехового персонала. Материалы, запасные части составляют 2 % от стоимости оборудования. Возмещение износа малоценного и быстро изнашивающегося инвентаря 2 % от стоимости оборудования. 2.8.3 Расчет общехозяйственных расходов Для определения величины общехозяйственных расходов в целом по предприятию составляется смета на основе ранее выполненных расчетов. Смета общехозяйственных расходов. Таблица 2.1

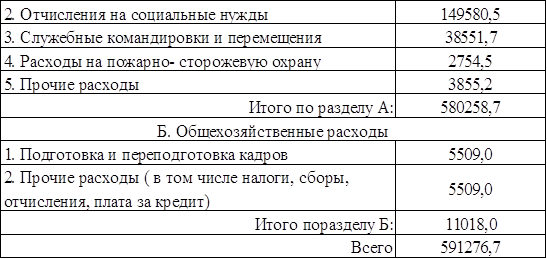

Расходы на служебные командировки составляют 10 % от фонда заработной оплаты труда управленческого персонала. Затраты на содержание пожарно-сторожевой охраны – 1 % от заработной платы предприятия. В прочие расходы входят канцелярские расходы и принимаются в размере 1 % от оплаты труда управленческого персонала предприятия. Подготовка и переподготовка кадров- 2 % от фонда оплаты труда персонала предприятия. Налоги, сборы и прочие обязательные платежи включают налог на пользователей автомобильных дорог, транспортный налог (2 % от фонда оплаты труда всего персонала). Кпрочие=0,02*ГФОТ тыс. руб. Расчет коммерческих расходов Для определения величины этих расходов составляется смета, которая включает расходы на тару и упаковку продукции, ее транспортировку, комиссионные сборы и отчисления, затраты на рекламу и прочие расходы по сбыту. Для определения расчетов эти расходы можно принять укрупнено в размере 5 % от производственной себестоимости, что составляет 945860,7 руб. 2.8.4 Калькуляция себестоимости Калькуляция себестоимости Таблица 2.16

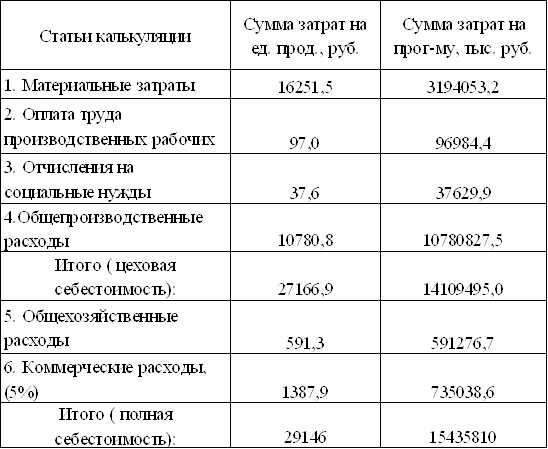

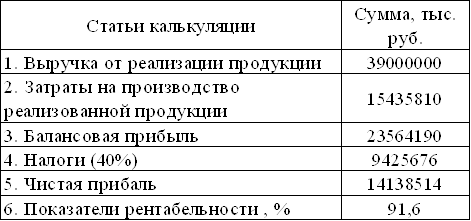

2.8.5 Расчет чистой прибыли Финансовым результатом реализации инвестиционного проекта является прибыль. Определение показателя прибыли выполняется по таблице. Расчет чистой прибыли Таблица 5.17

3. Экономическая эффективность проекта Срок окупаемости инвестиций характеризует продолжительность периода в течении которого проект будет работать «на себя», Для внедрения проекта необходимы инвестиционные затраты в виде норматива оборотных средств, который включает в себя запас сырья и материалов на двухнедельный срок. ИЗ =∑СМ/n*14 где: ∑СМ - суммарная стоимость сырья и материалов, n - число дней в году, n=360 ИЗ=18473600/360*14=718417,77 руб. Тогда срок окупаемости проекта будет: Ток= ИЗ/ЧП где, ЧП – чистая прибыль, руб. Ток=718417,77/1178209,5=0,71 Но реальный срок окупаемости будет больше, т.к. в расчете не учитывается что денежные вложения, которые выплачиваются «сегодня», имеют другую реальную стоимость. Срок окупаемости при объеме 1000 изделий в год с учетом вложений в основные средства составит 2 месяца: Сок=18473600/14138514= 1,51 Эффективность инвестиционного проекта характеризует точка безубыточности: Vб.= Зпост/(Цр. - Зед. пер) где Vб.– минимальный (критический) объем производства, при котором выручка от реализации продукции будет равна ее себестоимости, шт.; Зпост – сумма условно постоянных затрат ( общехозяйственные + общепроизводственные + коммерческие расходы), руб.; Цр. – цена единицы продукции, руб.; Зед.пер – переменные затраты при производстве единицы продукции, руб. Vб.=12107142/39000-16386,1 = 535,4 шт. Основные технико-экономические показатели Таблица 5.18.

Вывод При объеме выпуска продукции 1000 штук в год, объем продаж составил 39000000 рублей, себестоимость всего объема производства 15435810 рублей, себестоимость единицы продукции соответственно 29146 рублей. Балансовая прибыль составила 23564190 рублей. Рентабельность производства составила 91,6 %, это показывает, что на каждый вложенный рубль приходится 91,6 копейки прибыли. Срок окупаемости данного проекта составил 2 месяца. На основании полученных данных можно сделать вывод, что внедрение данного проекта является экономически целесообразным. Перспектива развития предприятия - увеличение видов выпускаемой продукции. Заключение В дипломном проекте разработана конструкция и технология производства кровати в условиях предприятия ОАО “Ирбитская мебельная фабрика”. В 1 части были представлены общие сведения о предприятии. Во 2 части рассказывается о изделии, его характеристика, а также представлены сведения о основных материалах и сырье. В 3 части рассмотрен технологический процесс, составлена кара технологического процесса и его схема. Приведены расчёты количества основных материалов и сырья, отходов, инженерно-технических ресурсов. В части «Безопасность и экологичность проекта» представлены требования безопасности к технологическому оборудованию, разработаны мероприятия по защите работающих от воздействия опасных и вредных факторов, а также мероприятия по охране окружающей среды. В экономической части проекта сделан вывод об экономической целесообразности предлагаемого изделия. При объеме выпуска продукции 1000 штук в год, объем продаж составил 39000000 рублей. Рентабельность производства составила 91,6 %. Срок окупаемости данного проекта составил 2 месяца. Список использованных источников Книги одного, двух или трёх авторов Поташев О.Е., Лапшин Ю.Г., Абельсон А.Ф Древесностружечнве плиты в конструкциях мебели.- М.: Лесная промышленность, 1978.-88 с. Методические указания Методические указания по выполнению экономической части выпускной квалификационной работы.-Екатеринбург, «УГЛТУ», 2005 Кошалева Н.А., Гагарина С.В. Расчёт расхода основных и вспомагательных материалов в производстве изделий из древесины.-Екатеринбург, «УГЛТУ», 2005-44с. Чернышев О.Н., Левинский Ю.Б. Структура выпускных квалификационных работ.-Екатеринбург, «УГЛТУ», 2005 Учебники учебные пособия Буглай М. Б., Гончаров Н.А. Технология изделий из древесины: учебник для вузов.-М.: Лесная промышленность, 1985.-408 с. Справочное издание Андрианов П.А., Стрежнев Ю.Ф. Конструирование мебели. Справочник.-Санкт-Петербург: ООО “ПРОФИ – ИНФОРМ", 2005.-226 с. Бухтияров и др. Справочник мебельщика.-М.: Лесная промышленность, 1985.-371 с. Каталоги Деревообрабатывающее оборудование производимое и намечаемое к производству странами восточной Европы в 1991-1995гг.-М.: ВНИИТЭМР, 1991.-196с. Каталог фурнитуры и комплектующих материалов.-MDM комплект, весна 2005.-282с. Каталог продукции.-MDM комплект, 2004-2005.-52с. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||