|

Курсовая работа: Обоснование эффективных моделей и механизмов управления денежными потокамиКурсовая работа: Обоснование эффективных моделей и механизмов управления денежными потокамиКурсовой проект По дисциплине: «Экономика предприятия» На тему: «Обоснование эффективных моделей (механизмов) управления денежными потоками в ЗАО «Птицевод» Ростовского МР» Содержание Введение 1.Теоретические основы движения финансовых денежных потоков 1.1 Экономическое содержание денежного потока и его виды 1.2 Основные факторы изменения объемов денежных потоков 1.3 Проблема и причины разбалансированности денежного потока в сельскохозяйственных предприятиях в условиях рыночных отношений 1.4 Пути оптимизации денежных потоков в сельскохозяйственных предприятиях в условиях рыночных отношений 2. Эффективность движения денежного потока и факторы изменения его в ЗАО "Птицевод" Ростовского МР 2.1 Организационно - экономическая характеристика ЗАО "Птицевод" 2.2 Экспресс - анализ финансового состояния ЗАО "Птицевод" 2.3 Оценка вероятности банкротства 2.4 Формирование чистого денежного потока и факторы его изменения от операционной деятельности предприятия 2.5 Анализ дебиторской и кредиторской задолженности 2.6 Анализ сбалансированности и эффективности денежного потока 3. Экономическое обоснование направлений оптимизации движения денежных потоков 3.1 Улучшение финансового состояния ЗАО «Птицевод» за счет снижения дебиторской задолженности 3.2 Обоснование оперативных мероприятий по оптимизации движения денежного потока. Выводы и предложения Список используемой литературы денежный поток банкротство Введение В современных условиях хозяйствования многие предприятия поставлены в условия самостоятельного выбора стратегии и тактики своего развития. Самофинансирование предприятием своей деятельности стало первоочередной задачей. В условиях конкуренции и нестабильной внешней среды необходимо оперативно реагировать на отклонения от нормальной деятельности предприятия. Управление денежными потоками является тем инструментом, при помощи которого можно достичь желаемого результата деятельности предприятия – получение прибыли. Управление денежными потоками является одним из наиболее значимых функциональных направлений финансового менеджмента, тесно связанное с другими системами управления предприятием. Развитие систем и механизмов управления денежными потоками предприятия настоятельно требует углубления теоретических исследований этой важнейшей финансовой категории. В последние годы в системе финансового управления предприятием все большее внимание уделяется вопросам организации денежных потоков, оказывающих существенное влияние на конечные результаты его хозяйственной деятельности. Денежные потоки предприятия во всех их формах и видах, а соответственно и совокупный денежный поток, несомненно, являются важнейшим самостоятельным объектом финансового менеджмента. Это определяется тем, что денежные потоки обслуживают хозяйственную деятельность предприятия практически во всех ее аспектах. Этими обстоятельствами обусловлен выбор темы исследования. Цель курсового проекта – в ходе анализа производственно-хозяйственной деятельности исследуемого предприятия разработать рекомендации по улучшению механизма управления денежными потоками. Объект исследования – процесс движения денежных средств в ЗАО «Птицевод» Ростовского МР. Предмет исследования – механизм управления денежными потоками на предприятии. В курсовом проекте для выполнения поставленной задачи необходимо решить следующие задачи: - рассмотреть теоретические подходы к понятию и сущности денежных потоков; -проанализировать основные методы управления денежными потоками; -выявить уровень достаточности денежных средств, необходимых для нормального функционирования предприятия; -определить основные показатели, используемые при управлении денежными потоками; -на основе анализа показателей разработать рекомендации по улучшению механизма управления денежными потоками. Решить эти задачи позволит использование следующих методов: горизонтальный анализ денежных потоков, вертикальный (структурный) анализ, прямой и косвенный метод, сопоставление динамических рядов и т.д. Курсовой проект состоит из введения трех основных частей, списка используемой литературы. Источниками информации являются научная литература, нормативные документы, годовые отчеты ЗАО «Птицевод» за последние пять лет. 1.Теоретические основы движения финансовых денежных потоков 1.1 Экономическое содержание денежного потока и его видыХозяйственная деятельность любого предприятия неразрывно связана с движением денежных средств. С движения денежных средств начинается и им заканчивается производственно-коммерческий цикл. Каждая хозяйственная операция вызывает либо поступление, либо расходование денежных средств. Денежные средства обслуживают практически все аспекты операционной, инвестиционной и финансовой деятельности. Непрерывный процесс движения денежных средств во времени представляет собой денежный поток, который образно сравнивают с системой «финансового кровообращения», обеспечивающий жизнеспособность организации. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его «финансового здоровья», предпосылкой обеспечения устойчивого роста и достижения высоких конечных результатов его хозяйственной деятельности в целом. Поэтому, современному бухгалтеру, финансовому менеджеру требуется знать современные методы анализа денежных потоков, принципы и механизмы эффективного управления ими, что позволит обеспечить переход предприятия к новому качеству экономического развития в рыночных условиях. Взятый на определенный момент общий капитал предприятия стабилен, затем через какое-то время он изменяется. Движение капитала на предприятии происходит постоянно. Конкуренция между предприятиями требует постоянного приспособления к изменяющимся условиям; технологические усовершенствования, обуславливающие значительные капиталовложения, инфляции, изменение процентных ставок, налоговое законодательство, - все это оказывает большое влияние на движение капитала предприятия. Поэтому необходимо эффективно управлять движением капитала в рамках предприятия. Денежные средства – это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности, а, следовательно, и свободы выбора действий. Деятельность предприятия, направленная на получение прибыли, требует, чтобы денежные средства переводились в различные активы, которые обращаются в дебиторскую задолженность в процессе реализации продукции. Результаты деятельности считаются достигнутыми, когда процесс инкассирования приносит поток денежных средств, на основе которого начинается новый цикл, обеспечивающий получение прибыли. Аналитики в области финансовой отчетности сделали вывод, что сложность системы бухгалтерского учета скрывает потоки денежных средств и увеличивает их отличие от отчетного значения чистого дохода (прибыли). Они подчеркивают, что именно денежные средства должны использоваться для выплаты ссуд, дивидендов, расширения используемых производственных мощностей. Все сказанное подтверждает растущее значение такой категории как «денежные средства». В отечественных и зарубежных источниках эта категория трактуется по-разному. Так, по мнению американского ученого Л.А. Бернстайна «сам по себе не имеющий соответствующего толкования термин «потоки денежных средств» (в его буквальном понимании) лишен смысла». Предприятия может испытывать приток денежных средств (то есть денежные поступления), и оно может испытывать отток денежных средств (то есть денежные выплаты). Более того, эти денежные притоки и оттоки могут относиться к различным видам деятельности – производственной, финансовой или инвестиционной. Можно определить различие между притоками и оттоками денежных средств для каждого из этих видов деятельности, а также для всех видов деятельности предприятия в совокупности. Эти различия лучше всего отнести к чистым притокам или чистым оттокам денежных средств. Таким образом, чистый приток денежных средств будет соответствовать увеличению остатков денежных средств за данный период, тогда как чистый отток будет связан с уменьшением остатков денежных средств в течение отчетного периода. Большинство же авторов, когда ссылаются на денежные потоки, подразумевают денежные средства, образовавшиеся в результате хозяйственной деятельности. Другой американский ученый Дж.К.Ван Хорн считает, что «движение денежных средств предприятия представляет собой непрерывный процесс». Активы предприятия представляют собой чистое использование денежных средств, а пассивы – чистые источники. Объем денежных средств колеблется во времени в зависимости от объема продаж, инкассации дебиторской задолженности, капитальных расходов и финансирования. В Германии ученые трактуют эту категорию как «Cash-Flow» (поток наличности). По их мнению, Cash-Flow равен сумме годового избытка, амортизационных отчислений и взносов в пенсионный фонд. Часто из Cash-Flow вычитают запланированные выплаты дивидендов, чтобы перейти от возможных объемов внутреннего финансирования к фактическим. Амортизационные отчисления и взносы в пенсионный фонд сокращают возможности внутреннего финансирования, хотя они происходят без соответствующего оттока денежных средств. В действительности эти средства находятся в распоряжении предприятия и могут быть использованы для финансирования. Следовательно, Cash-Flow может во много раз превосходить годовой избыток. Cash-Flow отражает фактические объемы внутреннего финансирования. С помощью Cash-Flow предприятие может определить свою сегодняшнюю и будущую потребность в капитале. В России категория «денежные потоки» приобретает важное значение. Об этом говорит то, что 1995 году в состав бухгалтерской отчетности была введена дополнительная форма № 4 «Отчет о движении денежных средств; которая, поясняет изменения, произошедшие с денежными средствами. Она предоставляет пользователям финансовой отчетности базу для оценки способности предприятия привлекать и использовать денежные средства. Российские ученые понимают под потоком денежных средств разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени; они сопоставляют его с прибылью. Прибыль выступает как показатель эффективности работы предприятия и источник его жизнедеятельности. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, для осуществления расширенного воспроизводства и удовлетворения социальных и материальных потребностей. За счет прибыли выполняются обязательства предприятия перед бюджетом, банком и другими организациями. Различие между суммой полученной прибыли и величиной денежных средств заключается в следующем: -прибыль отражает учетные денежные и неденежные доходы в течение определенного периода, что не совпадает с реальным поступлением денежных средств; -при расчете прибыли расходы на производство продукции признаются после ее реализации, а не в момент их оплаты; -денежный поток отражает движение денежных средств, которые не учитываются при расчете прибыли: амортизацию, капитальные расходы, налоги, штрафы, долговые выплаты и чистую сумму долга, заемные и авансированные средства. Необходимо уяснить природу денежных потоков. Денежные средства являются конечной формой ликвидности активов. Почти все решения об инвестициях в активы требуют вложения денежных средств. Поэтому, руководство сосредотачивает свое внимание скорее на денежных средствах, чем на других ликвидных активах. Кредиторы рассматривают совокупность других активов, например дебиторской задолженности и производственных запасов, как часть ликвидных активов, которые обычно обращаются в денежные средства в течение относительно короткого промежутка времени. Кредиторская задолженность показана как непосредственный источник денежных средств, а на самом деле она представляет собой временную отсрочку денежных выплат за приобретенные товары и услуги. Наличие денежных средств не дает никакой прибыли, а во время роста уровня цен деньги постепенно утрачивают покупательную способность. Однако, несмотря на данные обстоятельства, наличие этих наиболее ликвидных активов обеспечивает максимальное снижение риска. Единственным реальным источником средств, получаемых в результате хозяйственной деятельности, является реализация, при которой полученная чистая прибыль увеличивает поступление ликвидных средств в форме денежных средств и дебиторской задолженности. Доход, который является разницей между объемом продаж и себестоимостью реализованной продукцией, может по-разному влиять на потоки денежных средств. Например, расходы, обусловленные эксплуатацией зданий и оборудования, обычно не связаны с использованием денежных средств, а прибавление сумм амортизации к чистому доходу дает только приблизительный показатель потоков денежных средств. Общая сумма поступлений денежных средств зависит от способности руководства предприятия привлекать ресурсы. В отношении невложенных денежных средств руководство в момент возврата этих средств вольно направлять их на любые цели, которые оно посчитает наиболее важными. Для обеспечения эффективного управления денежными потоками целесообразно осуществлять их классификацию по различным признакам: 1.по направленности движения денежных средств выделяют следующие виды денежных потоков: -положительный денежный поток (приток); -отрицательный денежный поток (отток). На рис.1 стрелки, направленные внутрь, показывают положительный денежный поток, наружу – отрицательный денежный поток.

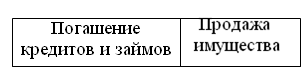

Рис.1 Денежные потоки[1] Следует отметить их тесную взаимообусловленность: сбой во времени или в объеме одного из них обуславливает сбой и другого потока. Поэтому их целесообразно рассматривать во взаимосвязи как единый объект управления. 1. По методу исчисления объема: - валовой денежный поток – это все поступления или вся сумма расходования денежных средств в анализируемом периоде времени; - чистый денежный поток ( ЧДП ), который представляет собой разность между положительным ( ПДП ) и отрицательным ( ОДП ) потоками денежных средств в анализируемом периоде времени: ЧДП= ПДП – ОДП (1) ЧДП может быть как положительной, так и отрицательной величиной. 2. По видам деятельности: - денежный поток от операционной деятельности (отражает поступление денежных средств от покупателей и выплаты денег поставщикам, заработной платы персоналу, занятому в основном производстве, налоговых платежей, отчислений органам соцстраха и т.д.); - денежный поток от инвестиционной деятельности – это поступления и расходование денежных средств, связанные с процессом реального и финансового инвестирования; - денежный поток от финансовой деятельности – это поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного и паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, выплатой дивидендов. 4. По уровню достаточности объема различают: - избыточный денежный поток, при котором поступление денежных средств значительно превышают реальную потребность предприятий в финансовых ресурсах, в результате чего накапливаются и простаивают свободные остатки денежной наличности на счетах в банках; - дефицитный денежный поток, при котором поступление денежных средств значительно ниже реальных потребностей предприятия. 5. По непрерывности формирования различают: - регулярный денежный поток, при котором в рассматриваемом периоде времени по отдельным хозяйственным операциям осуществляется регулярный приток или отток денежных средств; - дискретный (эпизодический) денежный поток, который связан с осуществлением единичных хозяйственных операций в рассматриваемом периоде времени. 6. По стабильности временных интервалов регулярные денежные потоки могут быть: - с равномерными временными интервалами, который носит название аннуитета; - с неравномерными временными интервалами. 7. По периоду времени: - краткосрочные денежные потоки (до года); - долгосрочные денежные потоки (свыше года). 8. В зависимости от того, когда поступают денежные средства – в начале периода (предоплата) или в конце периода – различают денежные потоки: - пренумерандо; - постнумерандо. 9. По видам используемых валют различают: - денежные потоки в национальной валюте; - денежные потоки в иностранной валюте. 10. По законности осуществления выделяют: - легальный денежный поток, который соответствует действующим правовым нормам и налоговому законодательству; - нелегальный денежный поток, который осуществляется с нарушением принятых норм с целью уклонения от налогообложения и личной выгоды. Рассмотренные классификации позволяют более целенаправленно осуществлять учет, анализ и планирование различных видов денежных потоков на предприятии. Таким образом, в процессе функционирования любого предприятия присутствует движение денежных средств, то есть денежные потоки; в России в условиях инфляции и кризиса неплатежей управление денежными потоками является наиболее актуальной задачей в управлении финансами. 1.2 Основные факторы изменения объемов денежных потоковОт объемов и скорости движения денежного оборота, эффективности управления им находятся в непосредственной зависимости платежеспособность и ликвидность предприятия. Поэтому анализ денежных потоков служит основой оценки и прогнозирования платежеспособности предприятия, позволяет более объективно оценить его финансовое состояние. Анализ денежных потоков проводится по предприятию в целом, а также в разрезе основных видов хозяйственной деятельности и центрам ответственности. Основными источниками данных для анализа являются «Отчет о движении денежных средств», «Бухгалтерский баланс», «Приложение к балансу», данные синтетического и аналитического бухгалтерского учета по счетам денежных средств. В первую очередь проводится горизонтальный анализ денежных потоков: изучается динамика объема формирования положительного, отрицательного и чистого денежного потока предприятия в разрезе отдельных источников, рассчитываются темпы их роста и прироста, устанавливаются тенденции изменения их объема. Темпы прироста чистого денежного потока (Т чдп) сопоставляются с темпами прироста активов предприятия (Т акт) и с темпами прироста объемов производства (реализации) продукции (Т рп). Для нормального функционирования предприятия, повышение его финансовой устойчивости и платежеспособности требуется, чтобы темпы роста объемов продаж были выше темпов роста активов, а темпы роста чистого денежного потока опережали темпы роста объемов продаж. Параллельно проводится и вертикальный (структурный) анализ положительного, отрицательного и чистого денежных потоков: а) по видам хозяйственной деятельности (операционной, инвестиционной, финансовой), что позволит установить долю каждого вида деятельности формирования положительного, отрицательного и чистого денежного потока; б) по отдельным внутренним разделениям (центрам ответственности), что покажет вклад каждого подразделения формирование денежного потока; в) по отдельным источником поступления и направления расходования денежных средств, что дает возможность установить долю каждого из них в формировании общего денежного потока. При этом определяется роль и место чистой прибыли в формировании ЧДП, выявляется степень достаточности амортизационных отчислений для воспроизводства основных средств и нематериальных активов. Результаты горизонтального и вертикального анализа служат базы проведения факторного анализа формирования чистого денежного потока. Для изучения факторов формирования положительного, отрицательного и чистого денежных потоков рекомендуется использовать прямой и косвенный методы. Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый поток денежных средств предприятия в отчетном периоде. При применении этого метода используется непосредственно данные бухгалтерского учета и отчета о движении денежных средств, характеризующие все виды их поступления и расходования. Различие результатов расчета денежных потоков прямым и косвенным методами относится только к операционной деятельности. По операционной деятельности ЧДП прямым методом определяется следующим образом:

где

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||