|

Курсовая работа: Обоснование эффективных моделей и механизмов управления денежными потокамиПо данным таблицы видно, что в последние годы наблюдается увеличение кредиторской задолженности по годам. В 2005 году она возросла до 26050 т. руб. Основная доля кредиторской задолженности приходится на краткосрочную. Основное место в ней занимают кредиты и задолжность поставщикам и подрядчикам: 33,4 % и 31,1 % соответственно на конец 2005 года. Причиной возникновения кредиторской задолженности является неплатежеспособность предприятия. Далее сопоставим величины дебиторской и кредиторской задолженностей в следующей таблице. Произведенные расчеты показывают, что кредиторская задолженность в 2,6-6 раз превышает дебиторскую задолженность. То есть даже если с предприятием рассчитаются все дебиторы, то этих средств не хватит, чтобы погасить кредиторскую задолженность. Это свидетельствует о низкой платежеспособности предприятия. Для улучшения состояния расчетов нужно, в первую очередь, повышать платежеспособность ЗАО «Птицевод», продавать продукцию за наличный расчет с предоплатой, находить более надежных покупателей. Таблица 2.5.3 - Анализ соотношения дебиторской и кредиторской задолженностей

2.6 Анализ сбалансированности и эффективности денежного потока Управление денежными потоками требует постоянного мониторинга (системы слежения) равномерности и синхронности формирования положительного и отрицательного денежных потоков в разрезе отдельных интервалов времени, для чего можно использовать способ сопоставления динамических рядов и графический прием. Таблица 2.6.1 - Динамика денежных потоков, тыс. руб.

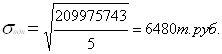

Приведенные в таблице данные показывают, что у предприятия в 2001 – 2003 годах имеется излишек денежных средств, хотя и небольшой. А в 2004 и 2005 годах недостаток денежных средств составил 45 и 3824 т. руб. соответственно. Для оценки степени равномерности формирования и синхронности положительного и отрицательного денежных потоков рассчитаем следующие показатели: среднеквадратическое отклонение, коэффициент вариации и коэффициент корреляции, формулы которых рассмотрены в 1 главе. Среднеквадратическое отклонение показывает абсолютное отклонение индивидуальных значений от среднеарифметического уровня показателя:

Таким образом, все значения положительного денежного потока отклоняются от среднего значения на 6480 т. руб., а все значения отрицательного денежного потока в среднем отклоняются от среднего значения на 7714 т. руб. Коэффициент вариации характеризует относительную меру отклонений отдельных значений от среднего уровня показателя. Vпдп = 6480 / 35295 * 100 = 18, 4 % Vодп = 7714 / 35961 * 100 = 21, 5% Уровень вариации для положительного денежного потока равен 18, 4 %, а для отрицательного – 21, 5 %. Это небольшой размах отклонений значений динамического ряда от среднего уровня исследуемых показателей. Совокупность считается однородной, если коэффициент вариации не превышает 33 %, следовательно, совокупность значений денежных потоков является однородной. Коэффициент корреляции показывает степень синхронизации денежных потоков за анализируемый период.

Рассчитанный коэффициент корреляции равен r = 0.99, на основании чего можно сделать вывод, что в ЗАО «Птицевод» положительный и отрицательный денежные потоки хорошо сбалансированы во временном интервале, хотя в 2004 и 2005 годах предприятие испытывает дефицит денежных средств. Рассчитаем и проанализируем также динамику коэффициента ликвидности денежного потока в следующей таблице. Таблица 2.6.2 - Анализ динамики коэффициента ликвидности в ЗАО «Птицевод»

Для обеспечения необходимой ликвидности денежного потока этот коэффициент должен иметь значение не ниже 1. Превышение 1 способствует росту остатков денежных средств на конец периода, т.е. повышению коэффициента абсолютной ликвидности предприятия. Произведенные расчеты показывают, что в ЗАО «Птицевод» наблюдается уменьшение остатков денежных активов, что в свою очередь приводит к снижению платежеспособности предприятия. Для оценки эффективности денежного потока предприятия рассчитываются и анализируются коэффициент эффективности денежного потока, как отношение ЧДП к ОДП или как отношение ЧДП к среднегодовой сумме активов предприятия. Расчет эффективности представлен виде таблицы. Таблица 2.6.3 - Эффективность денежного потока

Из таблицы видно, что показатели эффективности денежного потока уменьшаются. В 2001 году коэффициент эффективности денежного потока, рассчитанный первым способом, составил 0,02, т.е. на 1 рубль ОДП приходится 2 коп. ЧДП. Общая оценка финансового состояния ЗАО «Птицевод» представлена в комплексном экономическом анализе. Для общей оценки динамики финансового состояния за отчетный период по сравнению с предыдущим производится сопоставление изменения итога баланса с изменением финансовых результатов хозяйственной деятельности за отчетный период, например с изменением выручки от реализации продукции. К н. = (Н (Т2) – Н (Т1)) / Н (Т1) * 100 К в. = (В ср. (Т2) – В ср. (Т1))/ В ср. (Т1) *100, Где: Н (Т2), Н (Т1) – выручка от реализации продукции за отчетный и предыдущий период; В ср. (Т2), В ср. (Т1) – среднее значение итога баланса в отчетном и предшествующем периоде. К н. = ((43098-33544) / 33544) *100 = 28,5 % К в. = ((47476-42120) / 42120) *100 = 12,7 % Коэффициент Кн и Кв показывают коэффициенты прироста соответственно выручки от реализации продукции и среднего итога баланса за отчетный период. Кн больше Кв – это значит, что в отчетном периоде использование финансовых ресурсов предприятия было более эффективным, чем в предшествующем периоде. 3. Экономическое обоснование направлений оптимизации движения денежных потоков3.1 Улучшение финансового состояния ЗАО «Птицевод» за счет снижения дебиторской задолженности Финансовая устойчивость предприятия в значительной степени зависит от состояния расчетов с покупателями и поставщикам, дебиторской задолженности. Рост дебиторской задолженности не всегда оценивается отрицательно. Но наличие просроченной задолженности создает финансовое затруднение, так как предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и т.д. Кроме того замораживание средств в дебиторской задолженности приводит к замедлению оборачиваемости капитала. Ускорению же платежей способствует совершенствование расчетных документов, предварительная оплата, применение вексельной формы расчетов и т.д. Также для снижения дебиторской задолженности необходимо проводить оценку платежеспособности покупателей, проводить маркетинговые исследования для поиска новых рынков сбыта производимой продукции. Чтобы подсчитать убытки предприятия от несвоевременной оплаты счетов дебиторами, необходимо от просроченной дебиторской задолженности вычесть ее суммы, корректированную на индекс инфляции на этот срок( за минусом полученной пени ); или сумму просроченной дебиторской задолженности умножить на ставку банковского процента рефинансирования на этот период и из полученного результата вычесть сумму полученной пени. Ставка рефинансирования составила 13 % , пени предприятия не получило. Просроченная дебиторская задолженность составила 4644 тыс. руб. Таким образом, убыток предприятия от несвоевременной оплаты счетов дебиторами составит: 4644*13 %=604 тыс. руб. При тщательном отборе партнеров по платежеспособности предприятие имеет возможность уменьшить размеры своего убытка на 604 тыс. руб., а следовательно увеличить свою прибыль. 3.2 Обоснование оперативных мероприятий по оптимизации движения денежного потока Применение авансовых платежей в сроки до начала месяца поставки в размере 100 % от планового, является наиболее целесообразным вариантом для всех предприятий. На практике рассчитываться до 25 числа месяца, предшествующего месяцу поставки, 100-процентными авансовыми платежами получается далеко не у всех агропромышленных предприятий. При полном авансовом расчете у предприятия иммобилизируются денежные средства, поскольку, оставаясь на счете поставщика, они не могут принести доход, не могут быть возвращены потребителю и направлены на устранение причин вынужденного простоя.Авансовые платежи от потребителей могут производиться на основе применения стоимости будущих поставок с применением дисконтированной ставки. При этом выгода покупателя будет определяться сроком авансового платежа (чем больше срок между предоплатой и фактическим потреблением, тем меньше сумма аванса), а выгода поставщика – от компаундинга (наращения денежных средств), а также от возможности установления разницы между расчетным значением дисконтированной ставки, применяемой для всех покупателей, и значением ставки процента по банковскому депозиту поставщика. Так, количество реализуемого яйца в ЗАО «Птицевод» за год составляет 17838 тыс.шт., а цена реализации тыс.шт. равна 1720 руб. Предположим, авансовый расчет будет производиться за 10 дней до начала отчетного месяца. ЗАО «Птицевод» будет применять для всех потребителей его продукции дисконтную ставку в размере 7 % годовых. Применяя формулу простых процентов, получим сумму, необходимую к уплате: (17838*1720) / (1+(0,07*10/360)) = 30621831 руб. Полученный результат будет составлять сумму, необходимую к уплате. ((17838*1720) – 30621831) = 59529 руб. – экономия покупателя яйца. ЗАО «Птицевод» в свою очередь размещает сумму аванса (30621831 руб. под 10 % годовых на 10 дней). 30621831* (1+0,10*10/360) – (17838*1720) = 25529 руб. Таким образом, к началу месяца ЗАО «Птицевод» не только сможет получить денежные средства от своих покупателей, но и получить некоторый доход – 25529руб. То есть предприятие сможет установить авансовую систему расчетов, как альтернативную с обязательным применением дисконтной скидки к авансовым платежам. В разрезе договорных отношений поставщика и потребителя будет полезным установление некоторого периода в течение года, когда покупатель будет рассчитываться авансом. Установление таких интервалов обусловлено сезонностью денежных поступлений от покупателей и сезонностью с.-х. производства. Таким образом, данная форма расчетов будет способствовать предотвращению возникновению дефицитного денежного потока и его оптимизации. Выводы и предложения Денежные средства – это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности, а, следовательно, и свободу выбора действий. Закрытое акционерное общество «Птицевод» Ростовского муниципального района Ярославской области образовано 29 октября 1965 года на базе межколхозной птицеводческой фермы, преобразованной в государственную птицефабрику с передачей безвозмездно всех имеющихся у нее материально-имущественных ценностей и земель, закрепленных за фермой, птицефабрике. Предприятие расположено на юго-западе Ярославской области в 64 км от Ярославля и в 2 км от города Ростова. По южной части территории предприятия проходят шоссе Ярославль-Москва и Северная железная дорога. Земли предприятия ЗАО «Птицевод» расположены в центральной части среднерусской возвышенности. Общая земельная площадь составляет 256 га, всего сельскохозяйственные угодья составляют 116 га, пастбища 4 га. Птицефабрика создана в целях производства сельскохозяйственной продукции, а также выполнения работ и услуг для удовлетворения потребностей развития предпринимательской деятельности и получения прибыли. Наибольший удельный вес в структуре выручки за все 5 лет занимает выручка от продажи яиц. Причем, самый большой удельный вес – 91.5 % был достигнут в 2001 году. В 2005 году по сравнению с 2004 годом удельный вес выручки от продажи яиц возрос с 68,5 % до 74.8 %. В среднем за 5 лет он составил 78,5 %. Значит, ЗАО «Птицевод» специализируется на производстве яиц. Удельный вес выручки от продажи птицы в среднем за 5 лет составил 9,8 %, от продажи суточных птенцов – 9,8 %. Таким образом, ЗАО «Птицевод» имеет животноводческое направление с яично-мясной специализацией. Исследуемое предприятие имеет большие размеры сельхозпроизводства, так как за последний год практически все показатели свидетельствуют о повышении объемов производства. Например, в 2005 году стоимость валовой продукции в текущих ценах возросла по сравнению с 2004 годом на 21,8 %, а по сравнению с 2001 годом на 86 %. На протяжении трех лет наблюдается увеличение стоимости товарной продукции в 2005 году на 19073 тыс. руб. Что касается среднегодовой стоимости основных и оборотных средств, то здесь так же наблюдается тенденция роста. Имущественное положение ЗАО «Птицевод» за последние 5 лет можно оценить как близкое к кризисному. Хотя, сумма средств по балансу в 2005 году составила 51788 т. руб., что больше, чем в 2004 году на 20 % . Это значит, что на предприятии происходит постепенное увеличение хозяйственного оборота. Стоимость основных средств в динамике увеличилась, и в 2005 году составила 29724 т. руб. Это свидетельствует о возможности предприятия расширять свое производство. Техническое состояние основных средств меняется за последние 5 лет, коэффициент износа составил 74 %, а коэффициент обновления основных средств очень низкий – 20 % в 2005 году. Коэффициент выбытия в несколько раз меньше значения коэффициента обновления, т.е. состояние основных средств улучшается. Финансовое положение предприятия можно оценить как неустойчивое. В ЗАО «Птицевод» показатели деловой активности относительно высокие. Так, собственный капитал делает за год 1,68 оборота. Длительность одного оборота текущих активов составляет 171 день. В ЗАО «Птицевод» показатели платежеспособности снижаются. Так, коэффициент абсолютной ликвидности в 2005 году составил 0,01, это на 2 % меньше, чем в 2004, т.е. за счет имеющихся денежных средств, предприятие может немедленно погасить всего 1 % своих краткосрочных обязательств. Судя по дискриминантным факторным моделям Таффлера, Альтмана, Лиса предприятие имеет большую вероятность банкротства, а по модели Савицкой степень вероятности банкротства мала. Произведенные расчеты суммы чистого денежного потока прямым методом показали, что в 2001, 2002, 2003 годах результатом основной деятельности является приток, а не отток денежных средств. В остальные годы наблюдается уменьшение объема чистого денежного потока . Одним из основных источников притока денежных средств на предприятии является выручка от реализации продукции, товаров и услуг, а также прочие виду поступлений. При этом основным видом оттока денежных средств хозяйства являются средства, направленные на оплату приобретенных товаров, работ и услуг. Рассчитанный коэффициент корреляции равен 0,99, на основании чего можно сделать вывод, что в ЗАО «Птицевод» положительный и отрицательный денежные потоки хорошо сбалансированы во временном интервале. Основными направлениями оптимизации движения денежного потока являются: 1. Применение авансовой системы расчетов, как альтернативной с обязательным применением дисконтной скидки к авансовым платежам. 2. Улучшение финансового состояния ЗАО «Птицевод» за счет снижения дебиторской задолженности. Список использованной литературы1) Бланк И.А. Управление денежными потоками. Киев: Ника – Центр; Эльга, 2002 2) Власова В.М., Крылов Э.И., Егорова М.Г., Журавкова И.В.. Анализ финансового состояния и инвестиционной привлекательности предприятия: Учебное пособие для вузов. – М.: Финансы и статистика, 2003 3) Гуржиев А.Н. Перспективный анализ денежных потоков и его взаимосвязь с диагностикой банкротства. Экономика сельскохозяйственных и перерабатывающих предприятий, №9 – 2002 4) Зарук Н.Ф., Винничек Л.Б. Оценка финансовой деятельности сельскохозяйственного предприятия. Экономика сельскохозяйственных и перерабатывающих предприятий. №10 – 2001 5) Зимин Н.Е., Соколова В.Н. Анализ и диагностика финансово-хозяйственной деятельности предприятия.\ Под ред. Зимина Н. Е., Соколова В. Н.- М.: «Колос», 2004 6) Ковалев В.В., Ковалев Вик. В. Финансы предприятий: Учебник. – М.: ТК Велби, 2003 7) Ковалева В.В. Финансы. Учебник.Издание 2-е переработанное и дополненное. \ Проф. В.В. Ковалева. – М.: ООО «ТК Велби» , 2003 8) Рыманова Л.В. Управление финансовыми потоками сельхозпредприятий. \ Л.В. Рыманова \\ АПК экономика, управление, - 2005 9) Савицкая Г. В. Экономический анализ: Учеб.\ Г.В. Савицкая. – 8-е изд., перераб. – М.: Новое издание, 2004 10) Тренев Н.Н. Управление финансами: Учеб. пособие.- М.: Финансы и статистика,1999 11) Теория экономического анализа: Учебное пособие для вузов. \ Л.Е. Басовский. – М.: ИНФРА – М, 2001 12) Управленческий анализ: Учебное пособие \ С.А. Бороненкова. – М.: Финансы и статистика, 2003 13) Учет и анализ банкротства: Учебное пособие. Под ред. И.Г. Кукукиной – М: Финансы и статистика, 2004 14) Финансовый менеджмент: теория и практика: Учеб. для вузов. \ Под ред. Е. С. Стоянова, 4-е издание перераб. и дополненное – М., 1999 15) Финансы, денежное обращение, кредит: Учеб. для вузов. – М.: Финансы и статистика, 2001 16) Экономический анализ деятельности предприятий: Учеб. пособие для вузов \ С. М. Бястялов. – М.: Академический проект, 2002 [1] Савицкая Г.В. Экономический анализ: Учеб. / Г.В.Савицкая. – 8-е изд., перераб. – М.:Новое издание, 2003. – с.473. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||