|

Реферат: Анализ структуры баланса филиала "Ставрополькрайводоканала" - Светлоградского "Межрайводоканала"Смысл данного показателя заключается в том, что предприятие за счет собственных средств должно полностью формировать внеоборотные активы, а также как минимум 10% оборотных средств. В данном случае к расчету принимается объявленный собственный капитал. Отрицательные значения показателя свидетельствуют о том, что у предприятия отсутствуют оборотные средства, пополняемые за счет собственных источников финансирования, что свидетельствует о его финансовой неустойчивости. Необходим дополнительный анализ структуры источников пополнения оборотных средств. Коэффициент восстановления платежеспособности показывает наличие реальной возможности предприятия восстановить или утратить свою платежеспособность в течение определенного периода. Определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на установленный период восстановления (утраты) платежеспособности. 4. Анализ финансовых результатов деятельности предприятия 4.1 Анализ состава и динамики балансовой прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина полученной прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере бизнеса. Прибыль и рентабельность – важные показатели эффективности производства. Прибыль – это, с одной стороны, основной источник финансирования деятельности предприятий, а с другой – источник доходов государственного и местного бюджета. Анализ формирования и использования прибыли проводится в несколько этапов: 1. Анализируется прибыль по составу и динамике; 2. Проводится факторный анализ прибыли от реализации; 3. Анализируются причины отклонения по показателям прочих операционных доходов, внереализационных доходов и расходов; 4. Анализируется формирование чистой прибыли и влияние налогов на прибыль; 5. Дается оценка эффективности распределения прибыли и влияния налогов на прибыль; 6. Анализируется использование прибыли на накопление и потребление; 7. Разрабатываются предложения к составлению финансового плана. Формирование прибыли от всей финансово-хозяйственной деятельности предприятия (механизм образования прибыли) представлено на рис. 15, который отражает ф. №2 бухгалтерской отчетности «Отчет о прибылях и убытках». Основными источниками анализа прибыли являются данные аналитического бухгалтерского учета по счетам результатов, «Отчет о прибылях и убытках», «отчет об изменениях капитала», соответствующие таблицы бизнес-плана предприятия. В процессе анализа следует изучить состав прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы (табл. 2). Таблица 2 - Анализ динамики и состава прибыли

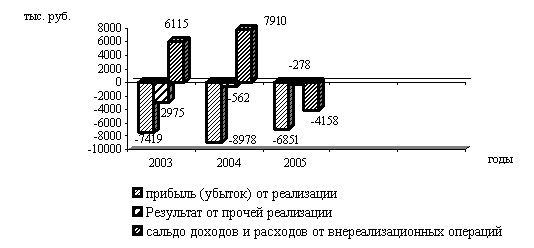

Как видно из таблицы 2 предприятие получает убыток. Рост балансового убытка в период с 2005 по 2007 г.г. составил 263,77 %, а чистого убытка – 329,23%. Увеличение выручки от реализации на 40,31% не оказало существенного влияния на изменение суммы убытка предприятия, так как одновременно с ростом выручки от реализации росли внереализационные расходы и себестоимость продукции. Рост выручки на 40,31% и себестоимости на 27,7% привели к уменьшению убытка от реализации за анализируемый период на 568 тыс.руб. (7,66%). Значительно снизился убыток от операционной деятельности и в 2007 году составил 278 тыс.руб., т.е. произошло его снижение на 90,66%. Сальдо внереализационных доходов и расходов снизилось с 6115 тыс.руб. до –4158 тыс.руб., что нельзя оценить положительно. Данные изменения в составе прибыли можно проследить с помощью диаграммы (рис. 2).

Рисунок 2 - Состав прибыли Изменения, произошедшие за анализируемый период в составе балансовой представлены на графиках (рис. 3).

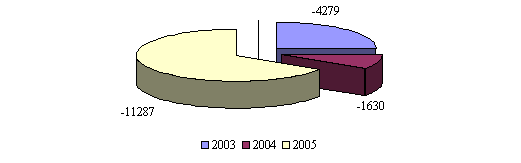

Рисунок 3 - Состав балансовой прибыли Затраты на 1 рубль реализации продукции по полной себестоимости составили: З1руб = (Qp – Пp)/ Qp, или З1руб. = Зр/Qр, (1) Где З1руб - затраты на 1 рубль реализации продукции; Qp – выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и других аналогичных платежей); Пр – прибыль (убыток) от продаж; Зр – себестоимость проданных товаров, продукции, работ, услуг; З1руб. 2005 = 28230/20811 = 1,356 (2) З1руб. 2006 = 34832/25854 = 1,348 З1руб. 2007 = 36050/29199 = 1,235 Изменение затрат на 1 рубль реализации составляют:

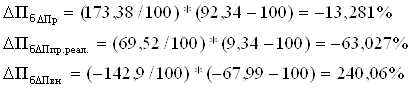

То есть, прирост убытка от реализации услуг произошел за счет одновременного роста выручки от реализации и себестоимости услуг. Структурный анализ балансового убытка показывает, что в его составе убыток от реализации составляет 60,70%, что на 112,68% ниже, чем в 2005 году. Данное явление следует оценить положительно, так как оно характеризует повышение активности предприятия в производственной сфере. Влияние на балансовую прибыль структурных сдвигов определяется следующим образом:

где Чпi – доля прибыли i – го вида в балансе предприятия; Ппi – процентное изменение i – го вида прибыли. Рассчитаем данное влияние факторов на прибыль предприятия за анализируемый период:

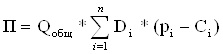

Прирост балансового убытка на 163,77% обеспечен ростом убытка от внереализационной деятельности на 240,06%, а остальные показатели оказали положительное влияние. Объектом особого внимания на любом предприятии является прибыль от реализации, которая характеризует абсолютную эффективность хозяйствования коммерческой организации – ее производственной, сбытовой и управленческой деятельности. Рост прибыли от реализации создает основу для расширенного воспроизводства, выполнения обязательств перед бюджетом, банками и другими кредиторами. Валовая прибыль в большей степени зависит от прибыли от реализации, поэтому проведение факторного анализа прибыли от реализации позволяет: оценить резервы повышения эффективности производства и сформулировать управленческие решения по использованию производственных факторов. Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов: объема реализации продукции (работ, услуг) в натуральных измерителях (Q), ее структуры (D), себестоимости (C) и уровня цен (p).

Данные для анализа прибыли от реализации по факторам приведены в таблице 3. Таблица 3 - Исходные данные для анализа прибыли от реализации по факторам

Расчет показателей по данным 2005 года на фактически реализованные услуги определяется по формуле: |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(5)

(5)