|

Реферат: Анализ структуры баланса филиала "Ставрополькрайводоканала" - Светлоградского "Межрайводоканала"

Qн.в.2005 – цена реализации услуг в 2005 году; Qн.в.2007 – цена реализации в 2007 году; Зр- полная себестоимость по данным 2005 года. Qy = (20811/14,06)*17,78 = 26317 тыс. руб. Зу = (28230/14,06)*17,78 = 35699 тыс. руб. Расчет факторов выполняется в следующей последовательности: 1. Определяется общее изменение прибыли от реализации:

где П’р – прибыль от продаж за 2007 год; Пр – прибыль от продаж за 2005 год.

2. Изменение прибыли от реализации за счет изменения отпускных цен на продукцию:

где Q’p – выручка от реализации по данным 2007 года; Qyp – выручка от реализации по данным 2005 года рассчитанная на фактически реализованные услуги.

3. Влияние на прибыль изменений в объеме продукции (объема

продукции по себестоимости 2005 года):

К1 = 35699/28230 = 1,26458

4. Влияние на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции:

К2 = 26317/20811 =1,26458

5. Влияние на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции:

6. Влияние на прибыль экономии от изменения себестоимости

выпускаемой продукции:

Результаты факторного анализа прибыли можно сгруппировать в таблице 4. Таблица 4 – Результаты факторного анализа прибыли от реализации

Анализ показал, что 2882 тыс.руб. снижение убытка от реализации обеспечивается за счет роста цен реализации. О чем не свидетельствуют показатели влияния объема реализации. За счет данного влияния убыток от реализации возрос на 1962,91 тыс.руб. Данное явление нельзя оценивать положительно. Прибыль, полученная организацией, распределяется в следующем порядке. Прежде всего, организация уплачивает в установленном порядке налог на прибыль. С этой целью организация на основе регистров налогового учета формирует налогооблагаемую базу и налогооблагаемую прибыль. Оставшаяся после уплаты налога на прибыль сумма составляет прибыль организации от обычной деятельности. Если у организации возникли чрезвычайные доходы или расходы, то они суммируются с обычной прибылью и формируют чистую прибыль (убыток). На размер прибыли остающейся в распоряжении предприятия, влияют следующие факторы: - размер налогооблагаемой прибыли и ставка налога на прибыль; - доходы, облагаемые по ставкам, отличным от налога на прибыль. Анализ чистой прибыли проведен на основе данных таблицы 5. Таблица 5 - Исходные данные для анализа чистой прибыли

Определим влияние факторов на уровень чистой прибыли (убытка). 1. Изменение чистой прибыли за счет изменения балансовой прибыли:

где,

2. Изменение чистой прибыли за счет изменения налоговой ставки:

где, П’н – прибыль отчетного периода.

Общее изменение чистой прибыли за счет всех факторов рассчитывается по формуле:

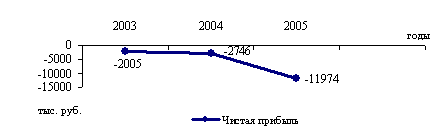

На предприятии наблюдается рост чистого убытка в основном за счет увеличения балансового убытка на 7008 тыс.руб. Также на основании таблицы можно сказать, что с каждым годом чистый убыток предприятия возрастает. Как видно в период с 2005 по 2007 год произошло резкое увеличение убытка на 9769 тыс.руб. Более подробно изменение чистой прибыли можно рассмотреть на графике (рис. 4).

Рисунок 4 - Структура чистой прибыли (убытка) предприятия Такое увеличение чистого убытка на предприятии происходит за счет того, что ежегодно за счет резерва по сомнительным долгам списывается дебиторская задолженность, по которой истек срок исковой давности. 4.2 Анализ деловой активности предприятия Более объективную оценку эффективности использования имущества предприятия, основных и оборотных средств, собственного и заемного капитала позволяет сделать анализ деловой активности. Под деловой активностью предприятия понимается репутация предприятия, широта рынков сбыта продукции, уровень эффективности использования капитала, устойчивости экономического роста. Уровень рентабельности предприятия в значительной мере влияет на степень деловой активности предприятия и конечном счете на уровень его конкурентоспособности. Деловую активность предприятия в финансовом аспекте оценивают через показатели оборота его средств. Анализ осуществляется через систему показателей: 1 А) Коэффициент общей оборачиваемости капитала

где Qp – выручка от реализации продукции (работ, услуг); Вср – средний за период итог баланса-нетто. К1А 2005= 20811/121743 = 0,1709 К1А2006 = 25854/119179 =0,2169 К1А2007 = 29199/121469 = 0,2404 2А) Коэффициент оборачиваемости мобильных средств (оборотных активов):

где, ZСР – средняя за период величина запасов по балансу; Rаср – средняя за период величина денежных средств, расчетов и прочих активов. К2А2005 = 20811/(9784+7154) = 1,2287 К2А2006 = 25854/(8711+4088) =2,0200 К2А2007 = 29199/(6967+8022) = 1,9480 3А) Коэффициент оборачиваемости материальных оборотных активов:

К3А2005 = 20811/9784 = 2,1270 К3А2006 = 25854/8711 = 2,9679 К3А2007 = 29199/6967 = 4,1915 4А) Коэффициент оборачиваемости дебиторской задолженности:

К4А2005 = 20811/5840 = 3,5635 К4А2006 = 25854/3605 = 7,1727 К4А2007 = 29199/6097 = 4,7891 5А) Средний срок оборота дебиторской задолженности:

К5А2005 = 365/3,5635 = 102,427 К5А2006 = 365/7,1727 = 50,887 К5А2007 = 365/4,7891 = 76,215 6А) Коэффициент оборачиваемости кредиторской задолженности:

где, rpср – средняя за период кредиторская задолженность К6А2005 = 20811/12155 =1,7121 К6А2006 = 25854/7277 =3,5528 К6А2007 = 29199/7450 =3,9193 7А) Средний срок оборота кредиторской задолженности:

К7А2005 = 365/1,7121 =213,188 К7А2006 = 365/3,5528 = 102,736 К7А2007 = 365/3,9193 = 93,129 8А) Фондоотдача основных средств и прочих внеоборотных активов:

где, FСР – средняя за период величина основных средств и прочих внеоборотных активов по балансу. К8А2005 = 20811/104806 = 0,1986 К8А2006 = 25854/106203 = 0,2434 К8А2007 = 29199/106875 = 0,2732 9А)Коэффициент оборачиваемости собственного капитала:

где Ис – средняя за период величина источников собственных средств предприятия по балансу: К9А2005 = 20811/101652 =0,2047 К9А2006 = 25854/106208 =0,2434 К9А2007 = 29199/111003 = 0,2630 Оценку деловой активности целесообразно показывать в виде таблицы 23. Таблица 6 - Оценка деловой активности предприятия

Рост коэффициента общей оборачиваемости капитала на 0,0695 означает ускорение кругооборота средств предприятия. Коэффициент оборачиваемости мобильных средств показывает скорость оборота всех мобильных средств. Рост данного показателя на 0,7193 нужно характеризовать положительно, так как он сочетается с ростом коэффициента оборачиваемости оборотных активов на 2,0645. Увеличение коэффициента оборачиваемости дебиторской задолженности на 1,2256 свидетельствует о сокращении оказания услуг в кредит. Снижение срока оборота дебиторской задолженности, который характеризует средний срок погашения, на 26,212 дней должно оцениваться положительно. Рост коэффициента оборачиваемости кредиторской задолженности на 2,2072 означает увеличение скорости оплаты задолженности предприятия. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||