|

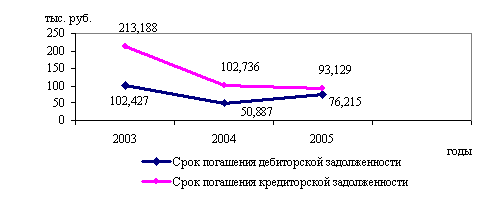

Реферат: Анализ структуры баланса филиала "Ставрополькрайводоканала" - Светлоградского "Межрайводоканала"Сроки погашения дебиторской и кредиторской задолженности представлены на графике (рис. 5).

Рисунок 5 - Сроки погашения задолженности предприятия Средний срок оборота кредиторской задолженности снизился на 120,059 дней. Сравнив срок погашения кредиторской задолженности в отчетном периоде (93,129 дней) и дебиторской задолженности (76,215 дней), можно определить продолжительность пользования скрытым коммерческим кредитом (93,129-76,215) 16,914 дня. 4.3 Анализ рентабельности (прибыльности) предприятия Оценка прибыльности предприятия осуществляется через рентабельность. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. Показатели рентабельности можно объединить в несколько групп: 1.Показатели, характеризующие окупаемость издержек производства и инвестиционных проектов; 2.Показатели, характеризующие прибыльность продаж; 3.Показатели, характеризующие доходность капитала и его частей. 4.Показатели, характеризующие эффективность использования основных фондов. 5. Показатели, характеризующие эффективность вложения активов. Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли. Рентабельность производственной деятельности (окупаемость издержек) - отношение валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной продукции (Зрп):

или

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции (табл. 7). Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект. Рентабельность продаж (оборота) - отношение прибыли от реализации продукции, работ и услуг или чистой прибыли к сумме полученной выручки (В):

или

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции (табл.8). Рентабельность (доходность) капитала - отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (KL) или отдельных его слагаемых: собственного, заемного, перманентного, основного, оборотного, производственного капитала и т.д. (табл. 9 и табл.10). Рентабельность основных фондов - отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости основных фондов (табл.11). Рентабельность активов - отношение балансовой (валовой, чистой) прибыли к сумме активов предприятия. При этом можно отдельно рассчитать рентабельность оборотных и внеоборотных активов(табл.12). Таблица 7 - Рентабельность производственной деятельности (окупаемость издержек)

Из таблицы видно, что рентабельность производственной деятельности очень низкая, в 2006 г. снизилась до -33,21%. Это связано с ростом убытка. Таблица 8 - Рентабельность продаж

Исходя из таблицы 8, можно сделать вывод, что рентабельность продаж также выросла с -35,65% до -23,46%. Данные значения свидетельствуют о более эффективной работе предприятия по сравнению с предыдущими годами. Данный факт объясняется тем, что в течение 2007 года полная себестоимость производства и реализации продукции росла более низкими темпами, чем выручка от реализации. Таблица 9 - Рентабельность (доходность) собственного капитала

Таблица 10 - Рентабельность (доходность) заемного капитала

Данные таблиц 9 и 10 показывают, что показатели рентабельности резко снижаются, причем рентабельность собственного капитала снижается не так резко, чем заемного. Это связано с тем, предприятие нерационально использовало все средства, как собственные, так и заемные. Таблица 11 - Рентабельность основных фондов

Таблица 12 - Рентабельность активов

Из приведенных таблиц видно, что рентабельность основных фондов не высока, т.е. они используются неэффективно. Рентабельность активов низкая. Это говорит о том, что необходимо более эффективное вложение активов. Под деловой активностью предприятия понимается репутация предприятия, широта рынков сбыта продукции, уровень эффективности использования капитала, устойчивости экономического роста. Уровень рентабельности предприятия в значительной мере влияет на степень деловой активности предприятия и конечном счете на уровень его конкурентоспособности. Заключительным этапом работы является оценка потенциального банкротства. Для этого применим формулу Альтмана, которая была предложена в 1968 году. Z = 0,717Х1 + 0,847Х2 + 3,107Х3 + 0,42Х4 + 0,995Х5,(23) где Х1 – собственный оборотный капитал/сумма активов; Х2 – нераспределенная прибыль/сумма активов; Х3 – прибыль до уплаты процентов/сумма активов; Х4 – балансовая стоимость собственного капитала/заемный капитал; Х5 – объем продаж (выручка)/сумма активов. Константа сравнения 1,23 - Если Z > 1,23 и более, то это свидетельствует о малой вероятности банкротства; - Если Z <1,23, то это признак высокой вероятности банкротства; На анализируемом предприятии величина Z-счета, рассчитанная по модели Альтмана, составляет: На начало 2007 года: Z = 0,717*0,076 + 0,847*(-0,022) + 3,107*(-0,013) + 0,42*10,333 + 0,995*0,209 = 4,543 Х1 = (112304+8475-111421)/123172 = 0,076 Х2 = -2476/123172 = -0,022 Х3 = -1630/123172 = -0,013 Х4 = 112304/10868 = 10,333 Х5 = 25854/123172 = 0,209 На конец 2007 года: Z = 0,717*0,113 + 0,847*(-0,099) + 3,170*(-0,094) + 0,42*10,899 + 0,995*0,244 = 4,519 Х1 = (109702+6949-103078)/119767 = 0,113 Х2 = -11974/119767 = -0,099 Х3 = 11287/119767 = -0,094 Х4 = 109702/10065 = 10,899 Х5 = 29199/119767 = 0,244 Следовательно, на анализируемом предприятии вероятность банкротства мала, несмотря на то, что, на конец года значение показателя снизилось с 4,543 до 4,519. Однако использование такой модели требует большой осторожности. Они не в полной мере подходят для отечественной практики из-за разной методики отражения инфляционных факторов, разной структуры капитала, а также различий в законодательной и информационной базе. По модели Альтмана несостоятельные предприятия, имеющие высокий уровень четвертого показателя (собственный капитал/ заемный капитал) получают очень высокую оценку, что не соответствует нашей действительности. В связи с несовершенством действующей методики переоценки основных фондов необоснованно увеличивается доля собственного капитала за счет дополнительного капитала. В итоге складывается нереальное соотношение собственного и заемного капитала, поэтому модели, в которых присутствует данный показатель, искажают реальную картину. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||