|

Дипломная работа: Анализ финансового состояния государственного предприятия Богородского почтамта - филиала УФПС по Нижегородской областиПоказатель рентабельности продукции включает в себя следующие показатели: 1. Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации (без НДС); 2. Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации продукции (без НДС); 3. Рентабельность продаж по чистой пробыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС); 4. Рентабельность отдельных видов продукции. Отношение прибыли от реализации данного вида продукта к его продажной цене. Расчёт данных показателей по Почтамту представлен в таблице 3.2 Таблица 3.2 Показатели рентабельности Богородского почтамта (Тыс. руб.)

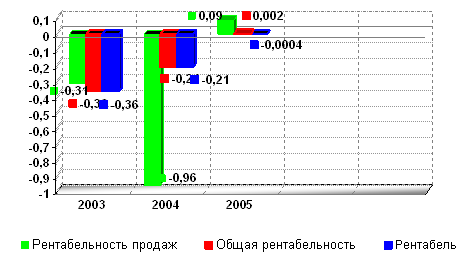

На основе данных таблицы построим диаграмму.

Рис. 7 Изменение показателей рентабельности продукции за 2003-2005 г. На основе расчётов можно сделать следующие выводы. Показатель общей рентабельности за отчетный период вырос с минус 0,21 в 2004 до 0,002 в 2005 году. Это говорит о том, что в 2005 году каждый рубль реализации не приносил в среднем даже 1 копейки балансовой прибыли. Надо отметить увеличение данного показателя по сравнению с 2003 годом, когда он составлял минус 0,36% и повысился до минус 0,21 за 2004 год (т.е. на 0,15%). Показатель рентабельности продаж также вырос в 2005 году с минус 0,96 на начало года до 0,09 на конец отчетного периода. Это говорит о том, что хоть и получен положительный результат, но каждый 1 руб. реализованной продукции не приносит предприятию даже 1 копейки прибыли от реализации. Показатель рентабельности продаж по чистой прибыли в отчетный период возрос на 0,21%, но все ещё дает отрицательный результат (-0,0004). Это значит, что спрос на услуги медленными темпами растет, но чистой прибыли предприятие от этого не имеет. Как видно из выше сказанного, все показатели рентабельности продукции очень низкие. В 2005г. показатели рентабельности услуг имеют такие низкие показатели, вследствие того, что убытки от универсальных услуг, Почтамт покрывает за счет средств заработанных в результате предоставления населению непрофильных услуг. Рост тарифов отстает от роста цен на материально технические ресурсы и поэтому не компенсирует увеличение расходов почтовой связи. 2.Рентабельность вложений предприятия. Рентабельность вложений предприятия - это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия. Среди показателей рентабельности предприятия выделяют 5 основных: 1.Общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1руб. имущества предприятия, то есть насколько эффективно оно используется. 2.Рентабельность вложений по чистой прибыли; 3.Рентабельность собственных средств, позволяющий установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования. 4.Рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций. 5.Рентабельность перманентного капитала. Показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок. Необходимая информация для расчёта представлена в таблице 3.3 Таблица 3.3 Показатели для расчёта рентабельности. (тыс. руб.)

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||