|

Дипломная работа: Анализ финансового состояния государственного предприятия Богородского почтамта - филиала УФПС по Нижегородской областиНа 27,2% возросла кредиторская задолженность, которая составляет наибольший удельный вес в заемных средствах – 63,3 % на конец года. Причем ее увеличение с 23787 тыс. руб. до 30252 тыс. руб. (на 6465 тыс. руб.) не перекрывается увеличением денежных средств и краткосрочных финансовых вложений (см. таблицу 2.3 показатель 3.3). Это влечет за собой ухудшение платежеспособности предприятия. Поэтому необходимо более детально изучить состав кредиторской задолженности. Рассмотрим таблицу 2.5 Анализ кредиторской задолженности. Таблица 2.5 Анализ состава и структуры кредиторской задолженности.

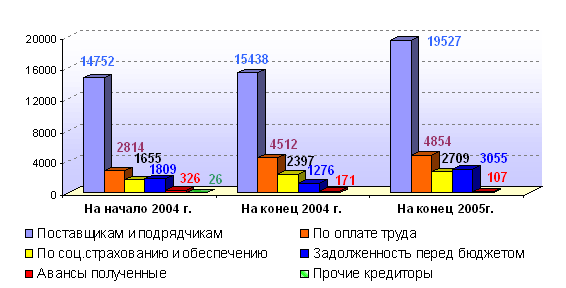

Анализируя изменения в составе и структуре кредиторской задолженности, приведённые в таблице 2.5, можно отметить, что произошли существенные изменения в следующих статьях: - задолженность поставщикам и подрядчикам увеличилась за отчетный период на 26,5% или на 4089 тыс. руб., при удельном весе во всей кредиторской задолженности в 64,5%. В 2004 году данная статья имела увеличение на 653 тыс. руб., но при удельном весе в 64,9% на конец года. Изменение структуры кредиторской задолженности проиллюстрировано на рисунке 3.

Рис. 3 Изменение основных составляющих кредиторской задолженности- наблюдается незначительный рост (7,6%) задолженности по оплате труда в 2005 году с одновременным сокращением ее доли в структуре кредиторской задолженности на 16 %. Причем в 2004 году по данной статье произошло увеличение на 60,3% , что говорит о том, что в 2005 году выдача заработной платы производится стабильно. - произошло увеличение задолженности перед бюджетом на 1779 тыс. руб. или почти в 2,3 раза. Надо отметить негативную тенденцию ее увеличения, так как к концу 2004 года наблюдалось уменьшение задолженности перед бюджетом на 533 тыс. руб. или на 29,5%. - сменее значительными темпами произошло увеличение по остальным статьям: так задолженность по социальному страхованию и обеспечению выросла к концу отчетного периода на 9% (+312 тыс. рублей). В целом можно отметить некоторое улучшение структуры кредиторской задолженности связанное с сокращением доли «больных» (задолженность по оплате труда). Негативным моментом является рост задолженности сторонним предприятиям, что связано с взаимными не платежами. В то же время в 2004 году произошло сокращение доли кредиторской задолженности в итоге баланса предприятия до 9%, а в 2005 году произошел рост ее доли до 13%, что свидетельствует об ухудшении структуры пассивов предприятия в 2005 году. К концу отчетного периода кредиторская задолженность резко увеличилась. С одной стороны, кредиторская задолженность - наиболее привлекательный способ финансирования, так как проценты здесь обычно не взимаются. С другой стороны, из-за больших отсрочек по платежам у предприятия могут возникнуть проблемы с поставками, ущерб репутации фирмы из-за неблагоприятных отзывов кредиторов, судебные издержки по делам, возбужденных поставщиками. Снижению задолженности способствует эффективное управление ею посредством анализа давности сроков. Такой анализ выявляет кто из кредиторов, долго ждет оплаты и скорее всего начнет проявлять нетерпение. Почтамту необходимо, прежде всего, рассчитаться с долгами перед бюджетом, по социальному страхованию и обеспечению, так как отсрочки по этим платежам, обычно влекут за собой выплату штрафов (пени). Затем необходимо четко структурировать долги перед поставщиками и подрядчиками, и выявить какие из них требуют безотлагательного погашения. Для более детального анализа структуры всей задолженности, целесообразно рассмотреть соотношение дебиторской и кредиторской задолженности, представленный в таблице 2.6 Таблица 2.6 Сравнительный анализ дебиторской и кредиторской задолженности на конец года (тыс. руб.)

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||