Дипломная работа: Анализ финансового состояния государственного предприятия Богородского почтамта - филиала УФПС по Нижегородской области

Анализ ликвидности баланса

в 2003 году.

АКТИВ

Расчет

На начало

Года

На конец

Года

ПАССИВ

Расчет

На начало

года

На конец

Года

Платежный излишек или

Недостаток

на начало

года

На конец

Года

1

2

3

4

5

6

7

8

9=3-7

10=4-8

1.Наиболее ликвидные активы(А1)

стр.250+

стр.260

10546

14420

1.Наиболее срочные обязательства(П1)

Стр.620

23787

30252

-13241

-15832

2.Быстрореализуемые

активы(А2)

стр.240

3039

3612

2.Краткосрочные пассивы(П2)

Стр.610+670

-

-

3039

3612

3.Медленнореализуемые активы(А3)

стр.210+

220+230

+270

11119

15537

3.Долгосрочные

пассивы(П3)

Стр.590+630+640+650 +660

14007

17531

-3068

-1994

4.Труднореализуемые

активы(А4)

стр.190

163018

160038

4.Постоянные пас-

сивы(П4)

Стр.490

169980

167568

-6962

-7530

БАЛАНС

стр.300

207774

215351

БАЛАНС

Стр.700

207774

215351

-

-

Приложение 3

Коэффициенты,

характеризующие платежеспособность.

Наименование показателя

Способ расчёта

Норма

Пояснения

На начало года

На конец года

Отклонения

На начало года

На конец года

Отклонения

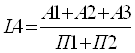

Общий показатель ликвидности

³l

Осуществляется оценка изменения финансовой

ситуации в организации

0,48

0,65

0,17

0,65

0,69

0,04

Коэффициент абсолютной ликвидности

³0,2

Показывает какую часть

краткосрочной задолженности предприятие может реально погасить в ближайшее

время за счёт денежных средств.

0,3

0,44

0,14

0,44

0,48

0,04

Промежуточный коэффициент покрытия

³0,7

Отражает прогнозируемые платёжные

возможности предприятия при условии своевременного проведения расчётов с

дебиторами.

0,43

0,57

0,14

0,57

0,6

0,03

Общий текущий коэффициент покрытия

³2

Показывает платёжные возможности

предприятия, не только при условии своевременных расчётов с дебиторами, но и

продажей, в случае необходимости, прочих элементов материальных оборотных

средств.

0,73

1,04

0,21

1,04

1,11

0,07

Коэффициент текущей ликвидности

³2

Характеризует общую

обеспеченность предприятия оборотными средствами.

Характеризует наличие собственных

оборотных средств у предприятия, необходимых для его финансовой устойчивости.

-0,36

-0,16

0,2

-0,16

-0,14

0,02

Коэффициент восстановления

платежеспособности.

³l

Характеризует возможность

предприятия восстановить свою платежеспособность через 6 месяцев. Он

рассчитывается в случае, если хотя бы один из коэффициентов L4 или L5 принимает

значение меньше критического.

-

0,57

-

-

0,57

-

[1] Крейнина М.Н. "Финансовое состояние предприятия.

Методы оценки" - М.: ИКЦ "Дис",1997.

2 Ковалев А.И. Привалов В.П. Анализ финансового

состояния предприятия. - М.: Центр экономики и маркетинга, 1997.-192с.

[3] Реутова С.В. Финансовый анализ деятельности

предприятия: Учебное пособие. Н. Новгород : Изд-во ННГУ, 1998г.98с.

[4] Ковалев В. В.

"Финансовый анализ: управление капиталом", М.: ФиС, 1996, стр.119

[5] Перманентный - это

капитал, вложенный в деятельность предприятия на длительный срок.

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое.