|

Дипломная работа: Лизинг в РоссииЭта же причина - высокая ликвидность - лежит в основе выдвижения железнодорожного транспорта на лидирующие позиции. Однако здесь имели место и дополнительные стимулы, прежде всего растущий спрос со стороны ОАО «РЖД». Так, в 2003 г. ОАО «РЖД» был проведен тендер на лизинг 1000 полувагонов, в 2004 г. их число возросло до 4600, а в 2005 г. - до 7000 штук. Увеличению стоимостного объема суммарного портфеля сделок лизинга железнодорожного транспорта способствовал и рост цен на него более чем вдвое в течение последних двух лет. Развитию лизинга подвижного состава послужили также изменения в законодательстве, позволившие сократить сроки амортизации на подвижной состав. С учетом коэффициента ускорения это сделало его доступным для лизингового оборота. Именно благодаря быстрому росту этого сегмента в лидеры рынка выдвинулись относительно недавно созданные компании, такие как «Магистраль Финанс», «Ханса Лизинг», «Брансвик Рейл Лизинг». На этот сегмент делают ставку и крупные участники рынка - Русско-германская лизинговая компания, «Альфа Лизинг». Новые компании, выходящие на рынок лизинга, особенно иностранные, также собираются сделать акцент на лизинге железнодорожного и автотранспорта. В совокупности на этот лизинг приходится не менее полвины всего рынка лизинга. И это позитивная тенденция: она свидетельствует о взрослении и стабилизации рынка, так как именно такая его структура характерна для лизинговых рынков развитых стран. Заметные изменения произошли и в составе лидеров рынка. Появление нового лидера рейтинга - компании «Магистраль Финанс» - обусловлено опять же развитием лизинга подвижного состава, и в первую очередь заказами ОАО «РЖД», тендер которого выиграла эта компания. На 2-е место вышла лизинговая компания «Уралсиб», за год стремительно увеличив портфель в 3 раза - до 9,2 млрд. руб. В основе этого роста лежит, по-видимому, процесс консолидации финансовой группы «Уралсиб», в результате чего эта группа стала одной из крупнейших в стране, что не могло не отразиться и на ее лизинговом бизнесе. В ходе консолидации в одну лизинговую структуру - лизинговая компания «Уралсиб» - были объединены «Регион Лизинг», «НИКОЙЛ-Лизинг» и «Капитал», что стало крупнейшим слиянием на российском рынке лизинга. Кстати, подобные причины лежат в основе быстрого восхождения к вершине рейтинга еще одного игрока - компании «Европлан», которая в 2004 г. поглотила «Рольф-лизинг» - крупнейшего оператора на рынке автолизинга. Еще один новичок в первой десятке - «Ханса Лизинг», дочерняя структура крупнейшей скандинавской финансовой группы - демонстрирует, насколько велик потенциал зарубежных тяжеловесов на российском рынке. Работая здесь всего лишь 2,5 года и занимаясь преимущественно лизингом железнодорожного транспорта (высококонкурентный сегмент), эта компания нарастила портфель до 6,5 млрд. руб. Весьма похожа ситуация и еще у одного новичка в верхушке рейтинга. Это «Брансвик Рейл Лизинг», созданная лишь в апреле 2004 г. и специализирующаяся также на лизинге подвижного состава. Пример этих двух компаний, за два-три года обогнавших тяжеловесов российского лизинга, имеющих более чем десятилетнюю историю, позволяет довольно точно спрогнозировать состав лидеров лизингового рынка через несколько лет. Тем более что, как говорилось выше, свои претензии на такие же достижения только в 2005 г. заявили еще пять иностранных гигантов. Рейтинг по показателю объема нового бизнеса за год позволяет отслеживать изменения в положении компаний на рынке именно в этот период. Такой анализ демонстрирует, каким компаниям удалось в течение года заключить наибольший объем сделок. Однако недостаток данного методического подхода состоит в том, что в таком рейтинге на самую вершину могут подняться ранее никому не известные лизингодатели, заключившие в течение года большие сделки. Именно так произошло в 2006 году с компаниями «Магистраль Финанс» и «Петербургская лизинговая компания». Опыт прошлых лет показывает, что такие взлеты обычно носят конъюнктурный характер и уже через год позиции этих компаний в рейтинге опять оказываются невысокими. Чтобы нивелировать подобные взлеты и падения в рейтинге, мы составляем рейтинг и по другому показателю _ объем полученных за год лизинговых платежей (т.е. выручки лизинговых компаний). Этот показатель представляет более комплексную и фундаментальную оценку бизнеса и устойчивости лизинговой компании, поскольку получаемые сейчас лизинговые платежи являются результатом ее деятельности за последние 3-5 лет. Данный рейтинг в существенно меньшей степени отражает успехи компаний в течение отдельно взятого 2005 г. В то же время нельзя сказать, что имеются радикальные отличия в составе лидеров рейтингов по двум разным показателям. В рейтинге по показателю объема полученных лизинговых платежей несколько выше оказались позиции компаний, имеющих более длительную историю на рынке и крупные объемы бизнеса в прошлом. Это такие компании, как «РТК Лизинг», «Авангард Лизинг», «Центр Капитал», КАМАЗ, «Промсвязьлизинг». Приход зарубежных гигантов - это не только встряска лидеров лизингового рынка, но и начало принципиально нового этапа развития российского рынка лизинга. Дело в том, что до сих пор лизинговые компании действовали преимущественно «под банками». Привлекая ресурсы от банков, они обслуживали отдельные сегменты рынка, по ряду причин труднодоступные для самих банков. Предоставляя кредит, банки часто оценивали не лизинговую компанию как заемщика, а конечного лизингополучателя. Это ставило лизинговые компании в неприглядное положение агентов при банках. Однако в последние годы постепенно стала формироваться новая парадигма лизингового бизнеса. Ведущие лизинговые компании уже достигли объемов бизнеса, позволяющих им выйти из подчиненного положения по отношению к банкам и конкурировать сними на равных. Важнейшее значение в этом смысле имеет размер собственного капитала, поскольку он является главным ориентиром для инвесторов. По этому показателю многие лизинговые компании уже не уступают банкам (рис. 4).

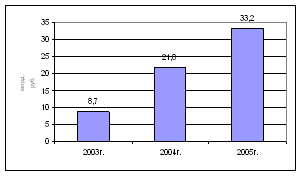

Рис. 4. Капитал и резервы лизинговых компаний (по данным 75 компаний) Другие важные показатели, такие как объем портфеля, региональная сеть, диверсификация источников финансирования, у ряда ведущих лизингодателей также уже не хуже, чем у банков. Приход иностранных лизинговых компаний закрепляет эту тенденцию. С одной стороны, потому, что эти компании сами - крупные игроки, способные на равных конкурировать с банками. С другой стороны - потому, что их приход стимулирует дальнейшее укрупнение российских лизинговых компаний. Высокая надежность лизинговых сделок, независимость компаний от банков, значительная конкуренция, экономия на масштабе у крупных лизингодателей уже скоро приведут к тому, что условия лизинга в среднем будут значительно выгоднее условий кредитов. Чистая прибыль по данным, представленным 68 компаниями, составила в 2002 г. 1,5 млрд. руб., в 2004 г. -2,5, а в 2005 г. - 3,8 млрд. руб. По оценке рейтингового агентства Эксперт РА лизинговый рынок в 2006г. побил все рекорды, рост основных показателей оказался самым большим за последние 5 лет. Объем нового бизнеса составил 14,7 млрд. долл. (8 млрд. в 2005 г.), а суммарный портфель лизинговых компаний - 19,5 млрд. долл. Доля лизинга в ВВП достигла 1,5% (в 2005 г. - 0,99%). В объеме средств, инвестированных в основной капитал, лизинг занял 8,7% (в 2005 г. - 5,7%). Лизинговые платежи, полученные лизингодателями в 2006 году, превысили 5 млрд. долл. Прирост объема нового бизнеса составил 83% - и это означает, что рынок вышел на новую стадию роста; первый цикл, начавшийся в 1999-2000 году, закончился в 2005 году - волна инвестиционного спроса и обновления основных фондов завершилась. Впечатляющий прирост объема новых сделок и профинансированных средств в 2006 году – фундамент устойчивого и быстрого роста на ближайшие несколько лет.[9] Таблица 4 Основные показатели состояния рынка лизинга

Среди наиболее важных тенденций на рынке - диверсификация источников финансирования деятельности, оптимизация управления рисками и бизнес-процессами и экспансия лизинговых компаний в регионы. Диверсификация источников финансирования заставляет лизинговые компании активнее повышать свою кредитоспособность и подтверждать ее высокий уровень рейтинговыми оценками. Рост рынка в значительной степени был обусловлен избытком ликвидности у банков и необходимостью размещения ими своих свободных средств. А это значит, что увеличилось кредитование инвестиционных проектов, в том числе и лизинга, который является довольно надежным вариантом инвестиций. Во-вторых, существенно улучшилась осведомленность потенциальных клиентов о лизинге. Множество предприятий по достоинству оценили преимущества лизинга как удобного и выгодного финансового инструмента, и количество обращений в лизинговые компании росло в геометрической прогрессии. Основная доля нового бизнеса в 2006 году пришлась на лизинг железнодорожного тягового и подвижного состава, лизинг грузового и легкового автотранспорта. Указанные сегменты почти удвоили свою долю на рынке по сравнению с 2005 годом и в совокупности составили более 50% рынка. Данное соотношение характерно для многих стран с развитым рынком лизинга. Лизинг железнодорожного транспорта остается лидирующим сегментом рынка. На фоне роста позитивных ожиданий и определенности на рынке у предприятий-собственников железнодорожного подвижного состава в прошедшем году многие компании стали работать в направлении финансовой аренды подвижного состава. От лизингодателя при этом требовалась только готовность к крупным сделкам с минимальным авансом и возможность контролировать перемещение предмета лизинга в общероссийском масштабе. Объем нового бизнеса на сегменте лизинга автотранспортных средств составил в 2006 году около 95 млрд. руб. или 3,5 млрд. долл., прирост показателя за год в абсолютном выражении - примерно 1,7 млрд. долл. (более 50%). Ситуация в данном сегменте рынка остается благоприятной для лизинговых компаний, так как парк пассажирского автотранспорта во многих регионах сильно изношен, и региональные власти готовы активно содействовать процессу его обновления, поскольку заинтересованы в более высоком качестве предоставляемых населению транспортных услуг. Существенный рост в 2006 году показал также сегмент энергетического оборудования. Это связано с ростом потребности предприятий в самостоятельной электрогенерации, а также с развитием программ частно-государственного партнерства. В рамках такого партнерства, например, при участии ХМЛК «Открытие» в 2006 году началось осуществление крупной сделки по поставке гидроагрегатов и другого оборудования для Бурейской ГЭС.

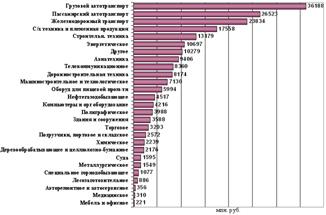

Рис.5. Суммарная стоимость сделок по видам объектов лизинга в 2006г.

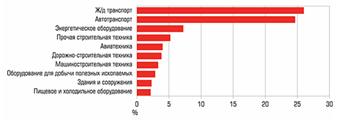

Рис.6. Доля отраслей в новом бизнесе в 2006г. Кроме лидирующих сегментов - автолизинга, энергетического оборудования и железнодорожного транспорта - хорошие перспективы для развития, имеют сегменты недвижимости и сельскохозяйственной техники и продукции. Дополнительным стимулом для развития последнего должно стать освобождение от обложения НДС в 2007-2008 гг. некоторых видов ввозимой в страну сельскохозяйственной продукции; для сегмента недвижимости - устранение некоторых трудностей с регистрацией сделок (в частности, появившаяся возможность одновременной регистрации лизинговой сделки и договора). В условиях взросления рынка изменяются характеристики лизинговых сделок, проекты становятся более сложными по структуре, удлиняются сроки сделок. 2006 год, по словам представителей многих компаний, стал годом снижения маржи по лизинговым сделкам. Усиление конкуренции вынуждает лизинговые компании предлагать клиентам новые программы и оптимизировать бизнес-процессы. Скорость принятия кредитного решения, сокращение издержек на обслуживание сделки, региональное присутствие являются важными конкурентными преимуществами лизинговой компании, которые напрямую зависят от использования IT-технологий и системы комплексной автоматизации управления. Также важнейшим фактором конкурентоспособности лизинговой компании является возможность диверсифицировать источники финансирования деятельности и поиск более дешевых источников «длинных» денег. Для привлечения долгосрочных средств используется зарубежное финансирование, а также выпуск векселей и облигаций. Пока объем финансирования на рынке с помощью облигаций составляет чуть более 4%, однако, в 2007 году его доля может удвоиться. Выпуск облигаций - удобная альтернатива банковскому финансированию лизинговых сделок. Привлечение средств с фондового рынка является долгосрочным и, как правило, более дешевым способом финансирования деятельности компании, не влекущим за собой зависимость ее бизнеса от кредиторов и способствующим повышению ликвидности проводимых операций. Выпуск облигаций - серьезный шаг в развитии любой компании и требует тщательной подготовки. Инвесторы в процессе размещения оценивают и доходность инструмента, и кредитоспособность эмитента. Здесь очень важно понимать специфику деятельности лизинговых компаний. Прежде всего это долгосрочность их бизнес-цикла: в отличие от банков, страховых компаний и других финансовых институтов, у которых, как правило, он соответствует одному году, у лизинговых компаний бизнес-цикл составляет 3-5 и более лет. Поэтому в оценке кредитоспособности на первый план выходят показатели, характеризующие среднесрочную финансовую устойчивость - сбалансированность денежных потоков, качественный риск-менеджмент, диверсификация бизнеса и конкурентное положение компании. В то же время показатели классического финансового анализа (достаточность капитала, ликвидность, рентабельность) не так информативны. Необходимую информацию, в адаптированном для широкого круга пользователей виде, дает независимая рейтинговая оценка надежности компании. Единая шкала рейтингования позволяет сравнить оцениваемую компанию не только с уже состоявшимися эмитентами-лизинговыми компаниями, но и с предприятиями других сфер деятельности, также привлекающими средства на фондовом рынке и имеющими индивидуальный рейтинг. Несколько компаний уже получили индивидуальный рейтинг надежности агентства «Эксперт РА» - это ОАО «ГЛАВЛИЗИНГ» (В++), ЗАО «Клиентская Лизинговая Компания» (В) и ОАО «Муниципальная Инвестиционная Компания» (В++). Эти компании используют рейтинг при работе с партнерами, кредиторами и, собственно, при размещении облигационных займов. Они позиционируют себя как транспарентные и открытые для работы с широким кругом партнеров. И более того, такие компании, основываясь на подробном рейтинговом отчете, получают возможность комплексно оценить риски своей деятельности. А значит, именно они будут расти и развиваться более эффективно, чем конкуренты. 3. Мероприятия по совершенствованию и перспективы развития рынка лизинга 3.1 Проблемы рынка лизинговых услуг и перспективы его развитияСреди факторов, которые в наибольшей степени повлияли на рост объемов отечественного лизинга, мы отмечаем: - улучшение экономической ситуации в стране; - рост числа потенциально-реализуемых лизинговых проектов; - обостренную потребность в обновлении и увеличении основных фондов в ряде ключевых отраслей и, как результат, резкий рост нового лизингового бизнеса в энергетическом оборудовании, машиностроении, строительстве, автотранспорте, железнодорожном транспорте; - улучшение условий ценообразования лизинговых услуг (по срокам, стоимости, условиям погашения задолженности и др.); - увеличение объемов и источников финансирования лизинговых операций, в основном, как высокодоходных и с управляемыми рисками; - рост качества и числа предоставляемых услуг лизингодателями; - разработку и внедрение новых лизинговых продуктов и программ; - развитие конкуренции на рынке лизинговых услуг. Факторы, которые сдерживают рост объемов лизинга в стране: - недостатки в администрировании налогообложения; - большие проблемы с НДС; - произвол налоговых органов; - правовые и организационные вопросы по лизингу некоторых видов имущества (например, недвижимость). Есть менее значимые, но тоже важные факторы, тормозящие развитие лизинга: - ограничения по использованию предмета лизинга только для предпринимательских целей; - неурегулированность отдельных законодательных и нормативно-правовых норм по налоговому и бухгалтерскому учету; - отсутствие законодательных актов, регулирующих развитие отдельных направлений финансирования лизинговых операций, например, по секьюритизации лизинговых активов; - недостаточная прозрачность, транспорентность лизингодателей и лизингополучателей, ограниченная информация о клиентах; - проблемы с методологией формирования статистики лизинга в стране. Основные стимулы развития рынка и одновременно основные препятствия этому развитию парадоксальным образом сконцентрировались в одной области - в области законодательства и регулирования. В отсутствие регулятора на рынке лизинга, единственным органом, проявляющим повышенное внимание к лизинговым компаниям, является Федеральная налоговая служба, цель которой - максимальное пополнение государственного бюджета. Повышенное внимание со стороны налоговиков и их подход к лизингу как к виду деятельности, ориентированному на уклонение от налогов, серьезно осложняет развитие рынка. Невозмещенный НДС остается главной проблемой лизинговых компаний, и, по нашим оценкам, на 1 января 2007 года он составил около 25 млрд. рублей без учета небезызвестной истории с »Ханса Лизинг». По мнению самих лизингодателей, при сохранении существующей придирчивости налоговиков к НДС лизинговые компании могут терять 10–15% бизнеса ежегодно. В целом же потери рынка из-за недоработок в законодательстве, по нашим оценкам, составили в 2006 году около 9 млрд. долларов. Существенная доля в потерях рынка приходится на сегмент лизинга недвижимости, который только пытается встать на ноги. В общем объеме нового бизнеса лизинг недвижимости в 2006 году составил всего 2,29%, то есть примерно в десять раз меньше, чем в странах с развитым рынком лизинга. Тем временем спрос на услуги в этом сегменте существенно повышается, все больше компаний начинают заниматься лизингом коммерческой недвижимости. Случается даже, что по некоторым сделкам вознаграждение лизинговых компаний равно той ставке, по которой они привлекают финансирование в банке. Лизингодатели идут на это с целью опробовать новый инструмент. Но удовлетворить растущий спрос они пока не могут из-за административных и законодательных преград, а также частого нежелания продавцов указывать в договорах рыночную стоимость офисов и зданий. Отдельной группой для лизинговых компаний стоят внутренние проблемы, связанные с обеспечением достаточно высокого уровня устойчивости, адекватного бухгалтерского и управленческого учета, маркетингового анализа и достаточного уровня информационной открытости, а также проблема поиска квалифицированных кадров. Уровень финансовой устойчивости примерно 80% российских лизингодателей находится на среднем уровне. Многие из них уже в достаточной мере нарастили собственный капитал и готовы к тому, чтобы подтвердить свое состояние внешним рейтингом надежности. Дальнейшему росту финансовой устойчивости лизинговых компаний будет способствовать необходимость привлечения западных источников финансирования, с одной стороны, и развитие страхования финансовых рисков лизингодателей (в настоящее время, по отзывам самих лизинговых компаний, отсутствующего в среднесрочной перспективе, с другой стороны). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||