|

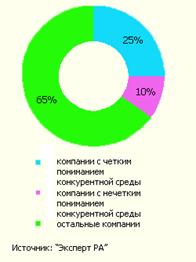

Дипломная работа: Лизинг в РоссииУровень бухгалтерского и управленческого учета в лизинговых компаниях также находится на достаточно высоком уровне. Уже 24% лизинговых компаний составляют отчетность по МСФО, и еще 16% планируют начать составлять ее в ближайшие несколько лет. А вот что касается уровня информационной активности большинства лизинговых компаний – он недостаточно высок. Лишь 10% лизинговых компаний публикует о себе основную информацию - отчетность, годовой отчет, информацию о существенных событиях и крупных сделках, раскрывает структуру собственности. На данном этапе это не препятствует их развитию, однако уже в скором времени может привести к замедлению темпов роста тех или иных игроков. На достаточно невысоком уровне в большинстве компаний находится и маркетинговый анализ рынка, на котором, по идее, строятся, как минимум, краткосрочные и среднесрочные планы развития, то он у большинства игроков находится в зачаточном состоянии. Как показал проведенный нами опрос, четкое понимание своей конкурентной среды есть всего у 25% компаний, еще у 10% есть лишь общеэкономические представления о том, кто в принципе может быть их конкурентом (рис.7).

Рис.7. Уровень понимания конкурентной среды лизинговыми компаниями В некоторой степени отсутствие детального конкурентного анализа обусловлено невысоким уровнем конкуренции на большинстве сегментов. Однако такая ситуация уже в скором времени должна изменится. А незнание конкурента не освобождает места под солнцем. В целом основные проблемы российского рынка лизинга отражены в таблице 5. Таблица 5 Семь бед российского рынка лизинга

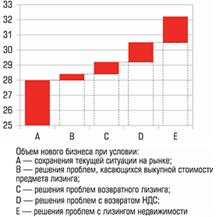

Решение данных проблем, а также устранение иных пробелов в сфере законодательного и налогового регулирования лизинговой деятельности могли бы дать существенный толчок быстро растущему рынку. К 2008г. рынок лизинга может вырасти до 33 млрд.долл., если будут решены основные правовые проблемы (рис.8).

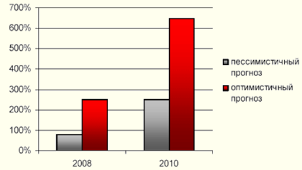

Рис.8. Прогноз развития рынка лизинга к 2008г. при условии решения правовых проблем Среди значимых изменений в законодательстве для лизинговых компаний в 2006 году можно отметить следующие два: включение статьи «Доходные вложения в материальные ценности» в состав основных средств для бухгалтерского учета, что привело к обложению объектов лизинга налогом на имущество и, как следствие, отразилось на общей стоимости договоров лизинга; и изменения в Налоговом кодексе РФ, касающиеся определения налоговой базы по НДС: с 1 января 2006 года - только по отгрузке. Решение наиболее насущных проблем рынка могло бы в течение ближайших 4 лет привести к росту рынка в 5-7 раз. В случае, если проблемы решены не будут, рынок вырастет максимум в 2,5-3 раза (рис.9).

Рис.9. Сценарии роста лизингового рынка в России Наш прогноз построен при предположении, что при реализации пессимистичного варианта средние темпы прироста рынка составят 25-30% в год, оптимистичный - при среднегодовых темпах прироста в 50-60%. Сами лизинговые компании настроены скорее оптимистично. Всего лишь 6,7% из тех, кто дали ответы оценивает рост своего портфеля не более чем в три раза за 4 года. Подавляющее большинство компаний - 2/3 от числа поделившихся своими планами на будущее, рассчитывают увеличить портфель в 2-3 раза уже к концу 2008 г. и в 3-5 раз к концу 2010 года. А примерно четверть компаний планирует к концу 2010 года нарастить портфель сделок более чем в 5 раз (табл.5). Задел для бурного развития действительно есть. В большинстве развитых стран доля лизинга в ВВП составляет от 2 до 6%, и мы только-только подошли к нижней планке. Решение налоговых и юридических проблем могло бы привлечь на рынок новую, массовую волну лизингополучателей, не вынуждая лизинговые компании работать преимущественно со старыми клиентами, как это происходит сегодня. Кроме того, значительный потенциал роста рынка связан с наличием достаточно большого числа перспективных ниш. Таблица 5 Оценка лизинговыми компаниями темпов роста своего портфеля до конца 2010 г.[10]

В ближайшие несколько лет одним из наиболее быстрорастущих сегментов будет оставаться лизинг энергетического оборудования. Постепенно будет набирать вес лизинг недвижимости. При благоприятной ситуации его доля в совокупном портфеле лизинговых компаний к 2010 г. достигнет 7-9%. Достаточно высок потенциал сегментов лизинга транспортных средств, как повсеместно популярного автолизинга, так и авиализинга, лизинга судов и лизинга подвижного и тягового состава. Одной из последних тенденций данного рынка стал возрастающий спрос на локомотивы, тепловозы. По некоторым оценкам, до 2010 года рынок подвижного состава достигнет в объеме 150 млрд. рублей, не считая тягового сектора. Отсюда можно сделать вывод, что потенциал у него довольно большой. В ближайшие 2-3 года будет наблюдаться рост грузоперевозок, консолидация парка ж/д техники в руках ведущих компаний-перевозчиков, резкое старение подвижного состава, рост дефицита на определенные виды вагонов в связи с ограниченными возможностями производителей. В случае последовательных шагов реформы РЖД ожидается заметный рост интереса к сектору локомотивов, тепловозов, электровозов. С каждым годом все более интересным для лизинговых компаний становится и лизинг сельскохозяйственной техники. Руководители современных аграрных холдингов - грамотные в финансовом вопросе специалисты. Они понимают и используют возможности современных инструментов. Для небольших хозяйств лизинг, прежде всего, способ приобретения техники. Перспективы развития лизинга промышленного оборудования также представляются достаточно позитивными, прежде всего за счет развития проектного финансирования. Сейчас все предприятия, которые могли обновить мощности, уже это сделали. Следующий этап - их расширение, которое потребует серьезного рефинансирования. И если банки в большинстве своем не готовы браться за подобные проекты из-за их высокой рискованности, то для лизинговых компаний это может стать новым направлением работы, которое потребует развития проектных подходов и сотрудничества между лизинговыми компаниями - далеко не все проекты будет под силу поднять одному игроку. Развитие рынка будет связано также с появлением и распространением новых продуктов. Как показывает мировая практика, чем дальше развивается рынок, тем более востребованными становятся оперативный лизинг, а затем и венчурный лизинг. И если первый в России уже существует, то второй только-только зарождается. Развитие венчурного лизинга в России станет закономерным этапом развития подходов проектного финансирования и потребует от лизинговых компаний использования новых для них приемов. И, прежде всего, работа с ценными бумагами лизингополучателей. Новые масштабы потребуют и новых источников финансирования, в том числе активной секьюритизации лизинговых сделок, широко распространенной на Западе. Она заключается в том, что лизинговая компания передает специальной секьюритизационной компании, обладающей более высоким уровнем кредитоспособности, чем лизингодатель, активы, под которые та выпускает ценные бумаги, которые обращаются на рынке. При этом лизинговая компания продолжает обслуживать лизингополучателя и получать свои комиссионные доходы, высвобождая при этом финансирование для работы по новым проектам. Несмотря на то, что первые попытки в России уже предпринимаются, реальное распространение секьюритизации лизинговых сделок можно ожидать не ранее чем к 2009-2010 - вряд ли стоит рассчитывать, что необходимая для этого законодательная (и в т.ч. налоговая) база будет принята раньше. Также развитие рынка будет, по всей видимости, связано с дальнейшим формированием групп лизинговых компаний и разделением специализации внутри них. Причем, если сейчас оно происходит преимущественно по отраслевому признаку, то в дальнейшем к нему добавится разделение по клиентам. Одни будут работать с малым бизнесом, другие со средним, третьи - с крупными проектами. Сейчас такие цепочки передачи клиентов уже есть, но пока они в основном существуют между группами компаний. При этом в целом деятельность групп будет оставаться достаточно широко диверсифицированной в силу цикличности инвестиционного спроса. Спрогнозировать развитие рынка лизинга можно и на основании цикличности развития экономики. Цикличность развития экономики доказана давно. Исследования рынка лизинга, проводимые рейтинговым агентством «Эксперт РА» с 2002 года, позволяют утверждать, что волновая теория развития характерна и для этого финансового рынка. На лизинговом рынке к 2006 году длина экономического цикла достигла примерно пяти лет, между тем в ближайшее время она может удлиниться до 7-9 лет. Во время становления российского лизингового рынка длина волны на нем определялась практически только средними сроками заключенных договоров и инфляционными ожиданиями участников лизинговых сделок. В настоящее время определяющим фактором становится решение инфраструктурных проблем в экономике и рост инвестиционного спроса. Первый этап. (1998-2001). Периодом зарождения российского рынка лизинга в современном виде можно считать 1998-99 гг. Кризис 1998 г. стал первой предпосылкой к росту лизинга в России и превращению его в действенный инструмент финансирования реального сектора экономики. Дефолт 17 августа 1998 года и девальвация рубля обусловили возникновение проблем с финансовыми ресурсами у большинства российских предприятий. Они оказались не способны оплачивать приобретаемые средства производства в полном объеме, особенно импортные, подорожавшие наиболее сильно вследствие девальвации. При жестких ресурсных ограничениях инвестиционные решения определялись задачами повышения качества продукции и ее соответствия современным стандартам, расширения ассортимента, а также технологическими аспектами снижения себестоимости. Инвестиционная деятельность ориентировалась, главным образом, на активное использование в производстве конкурентоспособных резервных мощностей и модернизацию техники. Между тем, потенциал использования существовавших производственных мощностей был практически исчерпан, поскольку значительная часть оборудования не могла быть задействована из-за морального и физического износа. Отсутствие возможности своевременной замены основного капитала сопровождалось продлением сроков использования неэффективных машин и оборудования. Во многих случаях основные фонды ликвидировались только при практически полной невозможности их дальнейшей эксплуатации. Такая ситуация стала основой для формирования масштабного спроса на долгосрочное заемное финансирование, в том числе и на лизинг. С точки зрения лизинговых компаний такой спрос был особенно благоприятен, поскольку имел (и имеет) место на фоне макроэкономической стабильности и роста российской экономики. Таким образом, 1998 год стал переломным моментом в развитии российского рынка лизинга и его превращении из единичной услуги в массовый продукт. Послекризисные тенденции поддерживали развитие лизинга на протяжении 1998-2002 гг., и позволили этому инструменту получить относительно широкую известность. Второй этап. (2002-2005). В 2002 году развитие рынка лизинга получило несколько дополнительных импульсов. В начале 2002 года были внесены существенные изменения в законодательство. Новая версия закона «О лизинге» была приведена в соответствие с другими законодательными актами, в том числе с Налоговым кодексом, что усилило эффективность правового обеспечения лизинговой деятельности. С отменой лицензирования были сняты бюрократические барьеры на пути развития лизинговых компаний. Однако самым существенным толчком для развития лизинга стала отмена с 2002 года налоговой льготы по капиталовложениям для предприятий. В результате при приобретении основных фондов за счет собственных средств компании утратили право относить часть затрат на уменьшение налогооблагаемой базы при расчете налога на прибыль. На себестоимость стало возможным относить только проценты по банковскому кредиту. Таким образом, только при использовании механизма лизинга, у предприятий осталось право относить затраты на перевооружение производства на себестоимость своей продукции в полном объеме. В 2003 году лизинг закрепился как «массовый» инструмент финансирования реального сектора экономики. Это характеризовалось, во-первых, тем, что в 2003 г. заметно удлинились сроки лизинговых сделок - сделки в рублях на срок до пяти лет стали нормальной практикой. Во-вторых, вследствие быстрого роста бизнеса лизинговых компаний, появления новых компаний и вследствие увеличения их доступа к различным источникам финансирования выросла конкуренция на рынке лизинга. Благодаря этому лизинг стал доступен для более широкого круга заемщиков. Несмотря на стремительные темпы развития лизинга в России, специфика этого инструмента, его уникальные преимущества на фоне других финансовых инструментов, оставались не вполне ясны для многих потенциальных участников лизинговых сделок (заемщиков, производителей оборудования, инвесторов). Дефицит информации о лизинге, практически полное отсутствие систематизированных данных как о рынке финансовой аренды в целом, так и о деятельности отдельных лизинговых компаний, являлись существенными препятствиями на пути развития российского лизингового рынка. Кроме того, снизилось стимулирующее значение фактора острой потребности в инвестициях, поскольку с ростом инвестиционной привлекательности России, для компаний стал доступен более широкий круг финансовых инструментов, более выгодные условия займов. Доля собственных средств в инвестициях в основной капитал стала снижаться, а доля заемных - возрастать. В этих условиях лизинг стал развиваться в большей степени за счет своих «классических» клиентов - предприятий среднего и малого бизнеса, производящих продукцию относительно высокого уровня переработки, ориентированную на внутренний рынок. Третий этап. На цикличность развития экономических систем исследователи обратили внимание еще в первой половине 19 века. Цикл характеризуется последовательностью протекания экономических процессов в определенном режиме, когда в экономике происходят изменения основных параметров - рост ВВП сменяется спадом, за которым снова следует рост. Это обусловливается тем, что стремясь к расширению производства, завоеванию возможно большей доли рынка, который в каждый данный момент имеет пределы, владельцы предприятий периодически создают ситуацию перепроизводства товаров, в результате чего возникает перевес предложения над спросом по какому-либо товару, и соответственно падение цен на этот товар. Циклы в экономике называют, в частности, по именам открывших их экономистов: циклы Кондратьева - длиной в 55 лет (48-60 лет, «длинные волны»), циклы Жуглара - 10 лет (7-12 лет, «инвестиционные циклы»), циклы Китчена - 3,3 года. Все эти циклы взаимодействуют. Каждый цикл Кондратьева содержит несколько циклов Жуглара, а каждый цикл Жуглара - несколько циклов Китчина. К 2005 году завершилась вторая волна инвестиционного спроса на рынке лизинга. Большинство заключенных в 2001-2003 гг. сделок, за редким исключением, закончились. Об этом в частности свидетельствует снижение в 2005 году темпов прироста объема лизинговых платежей, связанное с «взрослением» рынка и сопутствующим ему изменением структуры, удлинением средних сроков лизинговых сделок, а также графиков платежей и финансирования, в том числе с появлением сделок, близких к проектному финансированию. В 2006 году наступил новый этап развития рынка лизинга. Прирост объема профинансированных средств составил, по нашим оценкам, примерно 90%, прирост объема нового бизнеса - 83%. Такой впечатляющий прирост объема новых сделок и профинансированных средств в 2006 году является фундаментом устойчивого и быстрого роста на ближайшие несколько лет. Дальнейшее развитие рынка может пойти двумя путями. С одной стороны, может повториться существующий на рынке пятилетний цикл, и в этом случае после 2008 года темпы прироста начнут снижаться. С другой стороны, на фоне роста российской экономики при существующей благоприятной внешнеэкономической конъюнктуре и внутренней социально-экономической стабильности, и при способствовании государством развитию лизинга, темпы прироста рынка продолжат увеличиваться до 2010 года, а экономический цикл удлинится до 7-9 лет. В пользу первого варианта говорит уже сложившееся на рынке удлинение экономического цикла. Во-первых, существующая постоянная нехватка инвестиций в российскую экономику, и соответственно высокий уровень неудовлетворенного спроса на долгосрочное долговое финансирование, обусловливают устойчивый спрос на лизинговые услуги. Во-вторых, недостаток конкурентоспособных мощностей производства почти во всех отраслях промышленности является одним из ключевых факторов, сдерживающих рост экономики России, в результате чего лизинг, как оптимальный финансовый инструмент для обновления основных производственных фондов, будет стабильно востребован. Существующий рост объемов профинансированных средств повлечет за собой и рост объемов полученных лизинговых платежей, конечно, с некоторым временным лагом. К 2009-2010 годам, согласно первому сценарию, можно ожидать завершения третьей волны развития рынка и снижения темпов роста. Впрочем, возможен и другой вариант развития рынка - дальнейшее увеличение темпов прироста после 2008 года и приближение длины цикла к инвестиционному циклу Жуглара. Для этого есть ряд объективных причин. Увеличивается удельный вес лизинга в общем объеме ВВП, а также в инвестициях в основные средства. Есть позитивные ожидания участников рынка в решении проблемы возмещения НДС. Лизинговые компании, в условиях усиления конкуренции, перешли к продуманному и взвешенному развитию бизнеса, появились долгосрочные стратегии развития, в то время как ранее преобладало планирование в пределах среднесрочного, а то и годового горизонта. Сделки на срок более 4 лет занимают в портфелях компаний уже около 10%, реализуются сделки длительностью в семь лет и более. Кроме прихода в будущем новых клиентов, использующих лизинг для расширения бизнеса, очевидно, начнется обновление парка оборудования, взятого во время первой волны развития лизинга. При сохранении в экономике инвестиционного спроса, который оценивается на сегодняшний день примерно в 9-10 трлн. руб., мы будем наблюдать не снижение, а увеличение темпов роста на рынке лизинга, а также удлинение экономического цикла примерно до 7-9 лет. 3.2 Порядок расчета лизинговых платежей Под лизинговыми платежами понимается общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользования имуществом - предметом договора. В лизинговые платежи включаются: амортизация лизингового имущества за весь срок действия договора лизинга, компенсация платы лизингодателя за использованные им заемные средства, комиссионное вознаграждение, плату за дополнительные услуги лизингодателя, предусмотренные договором лизинга, а также стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей. Лизинговые платежи уплачиваются в виде отдельных взносов. При заключении договора стороны устанавливают общую сумму лизинговых платежей, форму, метод начисления, периодичность уплаты взносов, а также способы их уплаты. Платежи могут осуществляться в денежной форме, компенсационной форме (продукцией или услугами лизингополучателя), а также в смешанной форме. При этом цена продукции или услуг лизингополучателя устанавливается в соответствии с действующим законодательством. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||