|

Дипломная работа: Банковская система России: пути развитияОкончание табл. 2.2

Источник: Экономический обзор ОЭСР: Российская Федерация. 1997. С. 104. Комментарий к таблице: 1) сокращение числа банков, увеличение количества отозванных лицензий, повышение минимума УК отражают тенденцию повышения требований к банкам, весьма умеренную; 2) с 1994 г. реальная ставка рефинансирования стала положительной, и тем самым комбанки утратили важный источник дешевых ресурсов. Ту же линию подчеркивает сокращение объема кредитов, предоставленных денежными властями комбанкам – с 15% ВВП до 0,6%. Практически в 1996 г. ЦБ прекратил кредитование комбанков, лишив их возможности участвовать в присвоении инфляционного дохода; 3) но одновременно сокращался и коммерческий кредит нефинансовому сектору, т.е. кредитные вложения в реальную сферу – с 33,6% ВВП до 10,4%. Фактически это означало сжатие банковской системы, что видно и по динамике брутто-активов. На 1 июля 1997 г., накануне азиатского кризиса, состояние российской банковской системы характеризовалось данными, приведенными в табл. 2.3. Таблица 2.3 Некоторые показатели консолидированного баланса коммерческих банков на 1 июля 1997 г.

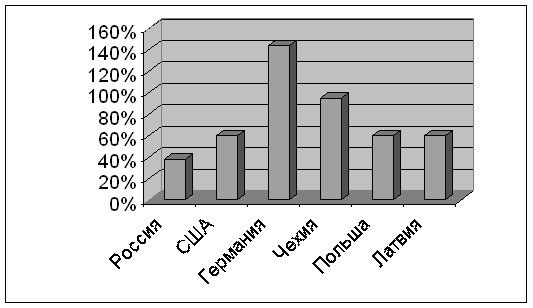

Источник: Экономический обзор ОЭСР: Российская Федерация. 1997. С. 114 Казалось, можно было констатировать явные успехи. Банковская система в качестве одной из институциональных основ рыночной экономики была создана и динамично развивалась как один из передовых секторов. Однако, как показало дальнейшее развитие событий, успехи во многом оказались дутыми. Развитие банковской системы уперлось в развитие реального сектора, а процветание, основанное на пирамиде ГКО и фиксированном курсе рубля при несбалансированном бюджете, не могло продолжаться долго. Кредиты реальной экономике составляли менее трети активов, тогда как в ценные бумаги, прежде всего государственные, было вложено 33,4% активов. Отсюда напрашивается вывод, что это вообще была не вполне банковская система, скорее совокупность еще нерасчлененных финансовых протоинститутов, которые брались за любые операции, способные приносить доход, далеко не всегда считаясь с законом и рисками. [5] 2.2 Основные проблемы и стратегия развития национальной банковской системы РоссииОтечественной банковской системе присущи три критических параметра. Низкая капитализация. Параметры банковской системы любого государства в основном определяются показателями валового внутреннего продукта (ВВП). Сегодня по размерам ВВП Россия уступает не только странам большой семерки, но и Индии, Китаю, Южной Корее, Мексике, Бразилии, Индонезии. На рис. 2.1 приведено отношение активов банковского сектора к ВВП для разных стран.

Рис. 2.1 Отношение активов банковской системы к ВВП По уровню монетизации экономики (объем денежной массы – 18 % от ВВП) Россия занимает одно из последних мест в мире. Совокупный капитал наших банков около 4 % от ВВП, что меньше показателей не только развитых, но и многих развивающихся стран. Чтобы приблизиться по этим параметрам хотя бы к ведущим развивающимся странам, Россия должна выйти на такие показатели: активы банковской системы – 50-60 %, банковский капитал – 5-6 % от ВВП. На 1 января 2003 г. сумма активов всех кредитных организаций России равнялась 4.1 трлн. рублей, что составляло около 130 млрд. долларов. В то же время консолидированные активы крупнейших банковских групп мира часто составляют более 1 трлн. долларов. Масштабы российских банков просто не позволяют им кредитовать клиентов в том объеме, в котором нуждаются корпоративные клиенты, – поэтому компании вынуждены выходить на западные рынки. Непомерная концентрация банковского капитала. В банковской системе сложилась беспрецедентная по мировым меркам ситуация, которая несет в себе угрозу национальной экономической безопасности страны. Значительная доля активов сосредоточена в небольшом количестве банков (на долю 91 банка, что составляет всего 7 % от общего количества, приходится 80 % банковских активов). На долю банков Центра (Москва, Московская область) приходится 84 % как активов и капитала всей банковской системы. Показатели обеспеченности регионов банковскими услугами представлены в табл. 2.4. Таблица 2.4 Показатели обеспеченности регионов банковскими услугами

Источник: Попков В.В. Банки на переходе.– М: Дека, 2001 При этом доля регионов в промышленном производстве составляет около 80%, там же проживает 80% населения страны. Ни в одной крупной стране из числа экономически развитых или имеющих экономику переходного типа, включая коммунистический Китай, подобной концентрации банковских учреждений и диспропорции между размещением производительных сил и концентрацией капитала нет. Растущая концентрация банковских операций в ограниченном числе кредитных учреждений влечет за собой общий рост рисков банковской системы и снижение ее устойчивости. Разрушить такую систему, состоящую. из двух десятков крупнейших банков с распределенными по всей стране филиальными сетями, проще, нежели систему из множества кредитных организаций. Неравноправная конкуренция в банковской системе. Присоединение России к ВТО и предоставление свободного доступа иностранным банкам на наш рынок банковских услуг создаст серьезную конкурентную угрозу для российских банков. По сути, не будет соблюдаться принцип равных конкурентных возможностей, который проповедуют международные финансовые организации. До последнего времени в силу имеющейся нестабильности финансово-кредитной системы страны крупнейшие мировые банки воздерживались от интервенции на российский банковский рынок, ограничиваясь так называемым "стратегическим присутствием" и не выбирая своей квоты в 12 % в совокупном капитале банковской системы. Однако теперь, когда в экономике России наметилось оживление, картина может резко измениться: следует ожидать повышения привлекательности российского рынка для иностранных банков. И наших партнеров сейчас не устраивает даже 25%-я квота иностранных банков в совокупном банковском капитале, предусмотренная нашими обязательствами. Например, представители Европейской комиссии говорят уже о необходимости 30% - и доли при вступлении, 50% – и через 3 года, и вообще, о снятии всяких ограничений через 5–7 лет. Некоторые банки со 100%-ным иностранным капиталом уже начали активно осваивать столичный рынок частных вкладов, работая исключительно с крупными вкладчиками. Можно предположить, что в зарубежные банки перейдет наиболее серьезная клиентура. Российским же банкам придется только наблюдать за течением событий. И вопрос о существовании самостоятельной, независимой отечественной банковской системы вновь останется открытым. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||