|

Дипломная работа: Банковская система России: пути развитияРасчетно-кассовое обслуживание. Иностранные банки будут специализироваться на обслуживании предприятий с иностранными инвестициями на территории Свердловской области и импортных операциях. Следовательно, в случае увеличения числа иностранных компаний на рынке Свердловской области произойдет возрастание значения иностранных банков. Российские банки сосредоточатся на обслуживании внутренних сделок. Таким образом, рынок будет частично разделен на сегменты. Тем не менее, комиссионные доходы российских банков могут сократиться из-за иностранной конкуренции и увеличения эластичности спроса на услуги российских банков. Банки Центра также могут привлечь на себя основную часть крупной клиентуры. Прием депозитов от населения. Иностранные банки имеют достаточно стабильные и большие источники привлечения средств на Западе, где у населения достаточно высокие доходы (следовательно, и сбережения) и депозиты обходятся банкам довольно дешево. Значит, у иностранных банков мало стимулов осуществлять инвестиции в инфрастуктуру по работе с населением. Вероятно, монополия Сбербанка на рынке депозитов останется неизменной. В ситуации с приходом московских банков, напротив, усилится конкурентная борьба за рынок вкладов населения. Даже Сбербанк может несколько утратить свои позиции. Прием сбережений организаций. Вступление в ВТО не даст иностранным банкам каких-либо преимуществ в борьбе за деньги организаций, если российским юридическим лицам не будет разрешено свободно приобретать иностранную валюту для временного хранения средств. Столичные банки, вероятнее всего, смогут составить конкуренцию региональным. Итак, как мы выяснили, у региональных банков есть две возможности для развития: специализация, либо наращивание капитала и укрупнение. Рассмотрим данные возможности поподробнее. Сначала рассмотрим процесс укрупнения. Возникает логичный вопрос: как укрупняться? Ведь одного желания увеличить масштабы деятельности и размер своего банка мало: этому, в первую очередь, мешают собственные финансовые возможности, а также существующая на рынке конкуренция. Поглощать более мелкие банки достаточно сложно из-за политических соображений и соображений целесообразности. Наиболее приемлемо на наш взгляд пойти по пути слияния, объединения. Обратимся к имеющейся у нас структуре банковского сектора области (прил. 5). Итак, структура банковской системы такова: ядро ее составляют банковские группы и независимые банки. Один сегмент – банки власти. Второй – крупный, обладающий мощным потенциалом, но не имеющий четких долгосрочных целей сегмент – банки, подконтрольные промышленным группам. Ответ на вопрос, как проводить укрупнение банков области, и надо искать, на наш взгляд, в соединении менеджерского потенциала профессиональных банкиров и финансового ресурса крупного промышленного капитала, а затем приплюсовать к ним финансовый ресурс населения. Очевидно, что простое, механическое сложение желаемого результата не даст, промышленный капитал переварит "независимых", в результате чего образуются еще более разросшиеся кэптивные банки. На это мало кто согласится. Лучший путь – смена интересов собственников. Сегодня у промышленного капитала нет альтернативы в лагере "независимых" банков. Лишившись собственных банков, промышленный капитал должен получить лучшее по уровню управление своими финансами в другом банке. И не только по профессиональному уровню, но и по рискам, по степени доступа на финансовые рынки и т.д. Много ли таких банков в области? Единицы. За "один день" их количество не умножить, нужно время, чтобы эти структуры сформировались. Но и дожидаться, пока произойдет естественный отбор и в благородной конкурентной борьбе победят "независимые", напрасно. Ведь они, как мы помним, не обладают ни крупным финансовым ресурсом, ни возможностями для увеличения капитала, кроме разве что собственной прибыли. Не исключено, что собственникам будет выгоднее просто владеть акциями банка, нежели пытаться заставить действовать его в своих интересах. В этом случае простое владение акциями банка для промышленной группы становится более выгодной инвестицией, нежели контроль в собственных интересах. Получаем сильный стимул для формирования на базе сегодняшних кэптивных банков структур нового уровня. Первое время они смогут опираться на потенциал "родителя", но постепенно будут вынуждены пуститься в свободное плавание. Промышленному предприятию достаточно просто продать подконтрольный банк крупному (относительно) независимому в обмен на небольшой пакет последнего, что позволит ему выйти на более масштабные финансовые программы и избавиться от "головной боли" в виде непрофильных активов. Если еще раз внимательно посмотреть на структуру собственности свердловских банков, можно представить не один возможный пример такого варианта. В качестве альтернативы можно использовать создание на базе независимых банков холдингов, примером такого явления может стать существующий Уральский финансовый холдинг, кстати, включивший в свою структуру банк соседней области. Теперь рассмотрим процесс специализации. На наш взгляд, только отказавшись от неоправданных расходов по операциям, на которые нет адекватного спроса, и сконцентрировавшись на быстром и качественном решении специфических (а поэтому иногда излишне трудоемких и затратных) задач "своего" клиента. Можно предположить, что на месте универсальных банков возникнут специализированные, заостренные скорее всего на обслуживании частных лиц, мелкого и среднего бизнеса. Доля действительно крупных клиентов в бизнесе свердловских банков в любом случае будет сокращаться. Рассмотрим сферы деятельности, на которых можно сконцентрироваться региональным банкам. Прежде всего это рынок потребительского кредитования и кредитование малого и среднего бизнеса. Этот рынок, по оценкам экспертов, будет развиваться быстрыми темпами и представляет собой перспективную нишу. В настоящее время остается не развитым рынок ипотечного кредитования. В расчетно-кассовом обслуживании региональным банкам нужно будет сосредоточиться на обслуживании внутренних сделок. Иностранные (инорегиональные) банки будут специализироваться на обслуживании предприятий с иностранными инвестициями на территории области и импортно-экспортных операциях. Таким образом, рынок будет частично разделен на сегменты. Возможен вариант специализации местных банков на приеме вкладов населения, поскольку иностранные банки мало в этом заинтересованы, но с другой стороны не следует забывать о монополисте Сбербанке, который так просто свои позиции сдавать не намерен, да и столичные банки не против привлечения ресурса на данном рынке. Как вариант можно рассмотреть специализацию на выпуске и обслуживании пластиковых карт, в последнее время очень развиты зарплатные проекты. Хотя это, скорее всего, короткие ресурсы, но можно разработать более гибкие схемы, способствующие "оседанию" зарплатных средств на карточных счетах. Еще одним направлением деятельности региональных банков может послужить финансовый консалтинг. Данный сегмент рынка в области принадлежит консалтинговым и аудиторским фирмам, однако накопленные знания об экономике региона и её участниках могут поспособствовать местным банкам в выходе на этот рынок. Также можно предложить несколько видов банковских продуктов: – развитие системы банковских пластиковых карт, внедрение оборудования в торговой сети, создание единого регионального процессингового центра, зарплатные проекты; – развитие системы синдицированного кредитования; – развитие автокредитования. Очень важным является создание системы гарантирования вкладов населения, что позволит повысить доверие населения, то есть одного из наиболее перспективных клиентов, к региональным банкам. 3.3 Достаточность розничной ниши для выживания региональных банков

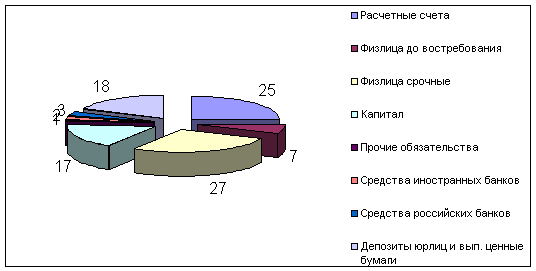

Рис. 3.2 Структура пассивов банков УрФО на 1 ноября 2003 года Увеличение срочных вкладов населения значительно опережает все другие виды пассивов. Их объем с начала года вырос в уральских банках на 65%. В структуре пассивов частные вклады заняли первое место, отодвинув на второй план средства на расчетных счетах. Чтобы проиллюстрировать это примерами, рассмотрим перечень из 10 банков с наибольшим объемом срочных вкладов физ. лиц., приведенный в табл. 3.2. Таблица 3.2 10 банков с наибольшим объемом вкладов физических лиц

Источник: Эксперт-Урал.–2004.–№8 Этот пассив имеет самую высокую цену для банков: она складывается не только из процентных ставок, но и из накладных расходов (зарплаты персонала, аренды, оборудования и содержания помещений, работы с наличностью). Однако есть и плюсы: стабильность, большие сроки, потенциал роста. Совокупность частных вкладов, состоящая из многих мелких, представляет собой пассив, наиболее пригодный для долгосрочного кредитования. В настоящее время средний срок вклада – около 200 дней, в то время как средний срок средств юридических лиц лишь 100 дней, а средний срок кредитов приближается к 300 дням.

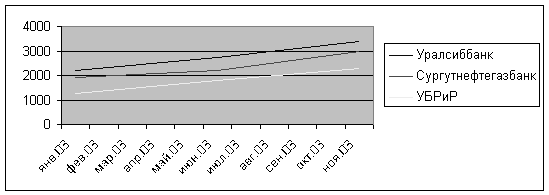

Рис. 3.3 Динамика роста срочных вкладов населения у 3 крупнейших держателей средств физ. лиц (тыс. руб.) Средства физических лиц до востребования, значительная доля которых лежит на «пластиковых» счетах, достаточно стабильны, как и срочные вклады. Их прирост более скромен и на фоне других пассивов доля сократилась, хотя успехи отдельных банков значительно превышают средний уровень. Конкуренция банков на рынке ресурсов носит преимущественно неценовой характер. По обязательствам до востребования (расчетным счетам и средствам на пластиковых картах) платятся невысокие проценты (0 – 5% годовых), незначительно отличающиеся в разных банках. Срочные средства хоть и платные, но размер процентной ставки значим для клиентов лишь при прочих равных условиях. Наиболее чувствительны к изменению процентной ставки срочные вклады физических лиц. Однако и здесь на выбор банка ставки влияют не в первую очередь.Люди, предпочитающие высокую надежность или просто не доверяющие в силу различных причин коммерческим банкам, идут в Сбербанк, ставки в котором всегда ниже. Повышенные ставки по вкладам сами по себе не дают результата. Для успешной работы на рынке важен имидж кредитного учреждения, который складывается из нескольких составляющих: величины банка (места в рейтингах), рекламы, эффекта присутствия банка в городе. Без многолетней постоянной рекламной кампании банки не смогли бы привлекать средства клиентов. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

После

того, как мы сделали вывод, что региональным банкам стоит сосредоточиться на

секторе ритейла, возникает закономерный вопрос – достаточно ли будет этого сектора

для того, чтобы банки успешно работали и получали необходимую прибыль. Будет ли

этот рынок развиваться или работа на нем бесперспективна? Попробуем ответить на

эти вопросы. Сначала рассмотрим структуру пассивов банков Уральского региона в

динамике, она представлена на рис. 3.1 и 3.2.

После

того, как мы сделали вывод, что региональным банкам стоит сосредоточиться на

секторе ритейла, возникает закономерный вопрос – достаточно ли будет этого сектора

для того, чтобы банки успешно работали и получали необходимую прибыль. Будет ли

этот рынок развиваться или работа на нем бесперспективна? Попробуем ответить на

эти вопросы. Сначала рассмотрим структуру пассивов банков Уральского региона в

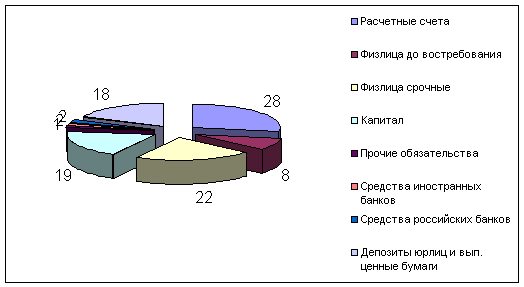

динамике, она представлена на рис. 3.1 и 3.2. Рис. 3.1 Структура пассивов банков

УрФО на 1 января 2003 года

Рис. 3.1 Структура пассивов банков

УрФО на 1 января 2003 года Вклады имеют значительный потенциал

роста: во-первых, увеличиваются реальные доходы и сбережения

населения, во-вторых, значительная часть сбережений по-прежнему

находится в наличной форме, в том числе в иностранной валюте. Вступление

в силу недавно принятого закона «О страховании вкладов физических лиц

в банках РФ» сможет в ближайшем будущем значительно изменить

конкурентную среду. Население более активно понесет

деньги в банки. Условия принятия банков в систему

гарантирования пока не определены: вполне возможно, в скором времени

будет два уровня конкуренции на этом рынке – между банками,

входящими в систему, и не входящими в нее. На рис. 3.3

представлена динамика роста срочных вкладов населения у трех крупнейших

держателей вкладов физических лиц.

Вклады имеют значительный потенциал

роста: во-первых, увеличиваются реальные доходы и сбережения

населения, во-вторых, значительная часть сбережений по-прежнему

находится в наличной форме, в том числе в иностранной валюте. Вступление

в силу недавно принятого закона «О страховании вкладов физических лиц

в банках РФ» сможет в ближайшем будущем значительно изменить

конкурентную среду. Население более активно понесет

деньги в банки. Условия принятия банков в систему

гарантирования пока не определены: вполне возможно, в скором времени

будет два уровня конкуренции на этом рынке – между банками,

входящими в систему, и не входящими в нее. На рис. 3.3

представлена динамика роста срочных вкладов населения у трех крупнейших

держателей вкладов физических лиц.