|

Дипломная работа: Принципы исчисления уплаты налогов и сборов в ОАО "Российские железные дороги"Единый журнал учета выставленных счетов-фактур ОАО «РЖД» не формируется. Не формируются и сводные журналы учета выставленных счетов-фактур СКЖД - филиала ОАО «РЖД». Единая книга продаж ОАО «РЖД» и книга продаж СКЖД – филиала ОАО «РЖД» ведутся в электронном виде, но не позднее 20 числа месяца, следующего за истекшим налоговым периодом, книга продаж распечатывается, страницы пронумеровываются, прошнуровываются и скрепляются печатью ОАО «РЖД», Департамента бухгалтерского учета, филиала. В ОАО «РЖД» на основании книг покупок филиалов и других обособленных подразделений формируются единая книга покупок ОАО «РЖД». На уровне ОАО «РЖД» в единой книге покупок ОАО «РЖД» итоги выводятся в рублях и копейках. Суммы налога включаются в состав налоговых вычетов, а счета-фактуры регистрируются в книге покупок того налогового периода, в котором полностью выполняются все условия, предусмотренные статьями 169, 171 и 172 Налогового кодекса Российской Федерации для налоговых вычетов. В единую книгу покупок ОАО «РЖД» включается книга покупок СКЖД – филиала ОАО «РЖД» в следующем порядке: - по окончании налогового периода, не позднее 12 числа месяца, следующего за отчетным кварталом, в книге покупок подразделения, входящего в состав отделения, выводятся итоги, которые включаются в налоговую декларацию по НДС подразделения. Книги покупок по всем строкам с выведенными итогами передаются в отделение, в состав которого входит соответствующее подразделение; - в эти же сроки в книге покупок отделения выводятся итоги по собственным операциям отделения, их итоговые данные включаются в налоговую декларацию по НДС отделения; - далее формируется сводная книга покупок отделения, в которую включаются: книга покупок по собственным операциям отделения, книга покупок каждого подразделения, входящего в состав отделения. Итоговая сумма сводной книги покупок должна соответствовать итоговой сумме сводной налоговой декларации отделения, включающей налоговую декларацию отделения по собственным операциям и налоговые декларации подразделений, входящих в состав отделения. Сформированная сводная книга покупок отделения по всем строкам с выведенными итогами не позднее 14 числа месяца, следующего за отчетным кварталом, передаются на железную дорогу, в состав которой входит отделение. Не позднее 12 числа месяца, следующего за отчетным кварталом, также в книге покупок органа управления Северо-Кавказской железной дороги выводятся итоги по собственным операциям, их итоговые данные включаются в его налоговую декларацию по НДС. В органе управлении железной дороги формируется сводная книга покупок СКЖД – филиала ОАО «РЖД», в которую включаются: книга покупок по собственным операциям железной дороги, сводные книги покупок каждого отделения, а также книги покупок других подразделений в составе железной дороги. Кроме того, в сводную книгу покупок железной дороги включаются книги покупок по всем строкам с выведенными итогами пунктов продаж перевозочных услуг по грузовым перевозкам при расчетах (без использования единого лицевого счета плательщика) с юридическими лицами и предпринимателями без образования юридического лица, в том числе за наличный расчет (по суммам отработанной оплаты, частичной оплаты). Итоговые суммы сводной книги покупок СКЖД – филиала ОАО «РЖД» должны соответствовать итоговой сумме сводной налоговой декларации железной дороги по соответствующим строкам, включающей в себя налоговую декларацию по собственным операциям железной дороги, сводные налоговые декларации отделений и налоговые декларации подразделений, входящих в состав железной дороги, включая пункты продаж перевозочных услуг. Сформированная сводная книга покупок железной дороги по всем строкам с выведенными итогами не позднее 15 числа месяца, следующего за отчетным кварталом, передается в Бухгалтерскую службу ОАО «РЖД». На уровне ОАО «РЖД» Департаментом налоговой политики и методологии налогового учета формируется единая книга покупок ОАО «РЖД», в которую включаются: книга покупок по собственным операциям ОАО «РЖД», сводные книги покупок железных дорог и сводные книги покупок функциональных филиалов. Единый журнал учета полученных счетов-фактур ОАО «РЖД» не формируется. Не формируются и сводный журнал учета полученных счетов-фактур СКЖД – филиала ОАО «РЖД». Единая книга покупок ОАО «РЖД», книги покупок СКЖД - филиала ОАО «РЖД» ведутся в электронном виде, но не позднее 20 числа месяца, следующего за истекшим налоговым периодом, книга покупок распечатывается, страницы пронумеровываются, прошнуровываются и скрепляются печатью ОАО «РЖД», Департамента бухгалтерского учета, филиала. Сумма налога, подлежащая уплате в бюджет, уплачивается по месту регистрации правления ОАО «РЖД» по итогам каждого налогового периода не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, без распределения по филиалам и обособленным подразделениям. Налоговая декларация представляется в налоговый орган по месту учета ОАО «РЖД» в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Не подлежит налогообложению НДС (освобождается от налогообложения) реализация СКЖД – филиалом ОАО «РЖД» услуг по перевозке пассажиров в пригородном сообщении (ст. 149 НК РФ). Налогообложение НДС по налоговой ставке 0% производится при реализации работ, услуг непосредственно связанных с перевозкой через таможенную территорию РФ товаров, помещенных под таможенный режим транзита через указанную территорию; услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории РФ, при оформлении перевозок на основании единых международных перевозочных документов. Применение льготного налогообложения позволяет экономить около 111млн. руб. ежегодно. Далее рассмотрим особенности исчисления и уплаты налога на прибыль. Объектом налогообложения налога на прибыль является прибыль (доход), полученная налогоплательщиком. ОАО «РЖД» как налогоплательщик, имеющий обособленные подразделения, исчисление и уплату в федеральный бюджет сумм авансовых платежей, а также сумм налога, исчисленного по итогам налогового периода, производит по месту своего нахождения без распределения указанных сумм по обособленным подразделениям. Уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджета субъекта РФ и бюджетов муниципальных образований, производится ОАО «РЖД» по месту своего нахождения, а также по месту нахождения каждого обособленного подразделения исходя из доли прибыли, приходящейся на обособленное подразделение. Суммы авансовых платежей, а также суммы налога, подлежащие зачислению в доходную часть бюджета Российской Федерации, исчисляются по ставкам налога, действующим на территориях, где расположена железная дорога и ее обособленные подразделения. При исчислении сумм налога на прибыль организаций, подлежащих зачислению в бюджеты субъектов Российской Федерации как по месту нахождения ОАО «РЖД», так и по месту нахождения обособленных подразделений ОАО «РЖД» через которые производится уплата налога на прибыль организаций, расчет доли прибыли, приходящейся на ОАО «РЖД» по месту его регистрации и на эти обособленные подразделения, определяется исходя из доли прибыли, исчисленной из совокупности показателей всех обособленных подразделений ОАО «РЖД», находящихся на территории определенного субъекта Российской Федерации. Доля прибыли, приходящаяся на ОАО «РЖД» по месту его регистрации и каждого обособленного подразделения ОАО «РЖД», через которые производится уплата налога на прибыль организаций в бюджет субъекта Российской Федерации, определяется следующим образом:

где Дпоб - доля налоговой базы ОАО «РЖД» (обособленного подразделения ОАО «РЖД»); П - налоговая база всего по ОАО «РЖД»;

СЧ - среднесписочная численность работников ОАО «РЖД» за отчетный (налоговый) период (без учета среднесписочной численности работников обособленных подразделений ОАО «РЖД», переведенных на уплату единого налога на вмененный доход, а также расположенных за пределами территории Российской Федерации);

ОС - остаточная стоимость основных средств и нематериальных активов по данным налогового учета всего по ОАО «РЖД», числящихся в составе амортизируемого имущества за отчетный (налоговый) период (без учета остаточной стоимости основных средств и нематериальных активов обособленных подразделений ОАО «РЖД», переведенных на уплату единого налога на вмененный доход, а также расположенных за пределами территории Российской Федерации). Остаточная стоимость основных средств и нематериальных активов за отчетный (налоговый) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости основных средств на первое число каждого месяца отчетного (налогового) периода и первое число следующего за отчетным (налоговым) периодом месяца, на количество месяцев в отчетном (налоговом) периоде, увеличенное на единицу. По итогам каждого отчетного периода ОАО «РЖД» исчисляет и уплачивает сумму авансового платежа по налогу на прибыль организаций, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода/40/. В течение отчетного периода ОАО «РЖД» исчисляет и уплачивает сумму ежемесячного авансового платежа в сроки, установленные Налоговым кодексом Российской Федерации. Сумма ежемесячного авансового платежа по налогу на прибыль организаций рассчитывается в следующем порядке: сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате ОАО «РЖД» в четвертом квартале предыдущего налогового периода, рассчитанной как одна треть разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев предыдущего налогового периода, и суммой авансового платежа, рассчитанной по итогам полугодия предыдущего налогового периода; сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года; сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала; сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия. Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются. Начисление налога производится на уровне ОАО «РЖД» с последующей передачей в установленном порядке исчисленного налога в СКЖД - филиал ОАО «РЖД» с указанием структурных подразделений филиала, осуществляющих уплату налога. Причитающиеся бюджету субъекта Российской Федерации суммы налога доводятся до филиала в разрезе его структурных подразделений, через которые уплачивается налог в бюджет субъекта Российской Федерации (составляется реестр подразделений и сумм налога на прибыль организаций, начисленных и подлежащих уплате по месту нахождения указанных подразделений, входящих в состав филиала). Данные реестры прилагаются к извещениям (авизо), которые передаются Департаментом бухгалтерского учета филиалам не позднее 25 числа месяца следующего за отчетным периода, по окончании налогового периода указанные реестры передаются не позднее 25 марта года, следующего за истекшем налоговым периодом/33/. Одновременно суммы налога, подлежащие уплате в бюджеты субъектов Российской Федерации, доводятся до филиалов по электронным каналам связи. Филиалы ОАО «РЖД» не позднее 27 числа каждого месяца налогового периода и не позднее 27 марта года, следующего за налоговым периодом, передают своим структурным подразделениям по извещениям (авизо) суммы налога на прибыль, подлежащие уплате в бюджеты субъектов Российской Федерации. Обособленные подразделения ОАО «РЖД», через которые уплачивается налог в бюджет субъекта Российской Федерации, не позднее 28 числа каждого месяца налогового периода и не позднее 28 марта года, следующего за налоговым периодом, перечисляют суммы налога на прибыль организаций в бюджеты субъектов Российской Федерации. Рассмотрим особенности уплаты налога на добычу полезных ископаемых. ОАО «РЖД» признается пользователем недр в соответствии с законодательством Российской Федерации и является налогоплательщиком налога на добычу полезных ископаемых. Оценка стоимости добытого полезного ископаемого производится Департаментом бухгалтерского учета по каждому виду полезного ископаемого на основании представленных филиалами и другими обособленными подразделениями ОАО «РЖД» расчетов о количестве добытого и объемах реализации полезного ископаемого в отчетном периоде, как при наличии государственных субвенций, так и без таковых/40/. Расчеты о количестве добытого полезного ископаемого и объемах его реализации СКЖД - филиалом ОАО «РЖД» представляются в Департамент бухгалтерского учета до 17 числа месяца, следующего за истекшим налоговым периодом. Начисление и уплата налога производится Департаментом бухгалтерского учета ОАО «РЖД» в срок не позднее 25 числа месяца, следующего за истекшим налоговым периодом. Копии платежных документов, подтверждающих уплату налога на добычу полезных ископаемых, Департаментом бухгалтерского учета направляются в СКЖД - филиал ОАО «РЖД». Налоговая декларация по налогу на добычу полезных ископаемых формируется Департаментом налоговой политики и методологии налогового учета и в срок не позднее последнего дня месяца, следующего за истекшим налоговым периодом, представляется в налоговый орган по месту нахождения ОАО «РЖД». Также СКЖД-филиал ОАО «РЖД» уплачивает водный налог, особенности, уплаты которого рассмотрим далее. Обязанности ОАО «РЖД» по представлению налоговых деклараций и уплате водного налога возлагаются на филиалы и другие обособленные подразделения ОАО «РЖД», осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации. СКЖД - филиал ОАО «РЖД» и его структурные подразделения уплачивают налог и представляют налоговые декларации в налоговые органы по месту нахождения объекта налогообложения не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (ст. 333.14 и 333.15 НК РФ). Особенности исчисления и уплаты акцизов СКЖД – филиалом ОАО «РЖД» представлены ниже. ОАО «РЖД» формирует сводную по филиалам и другим обособленным подразделениям ОАО «РЖД» налоговую декларацию по акцизам и представляет ее в налоговый орган по месту постановки на налоговый учет. Сводная налоговая декларация по акцизам формируется на основании представленных налоговых деклараций по акцизам в налоговые органы по месту деятельности обособленных подразделений ОАО «РЖД», осуществляющих операции с подакцизными товарами. Налоговые декларации по акцизам обособленными подразделениями ОАО «РЖД» представляются в Департамент бухгалтерского учета до 23 числа месяца, следующего за истекшим налоговым периодом. Начисление налога производится на уровне обособленного подразделения ОАО «РЖД», осуществляющего операции с подакцизными товарами. Филиалы ОАО «РЖД», структурные подразделения которых уплатили акциз, представляют в Департамент бухгалтерского учета копии платежных документов, подтверждающих уплату данного налога. В ОАО «РЖД» сумма единого социального налога (ЕСН) исчисляется как соответствующая процентная доля налоговой базы и уплачивается отдельно в федеральный бюджет и государственные внебюджетные фонды. Сумма налога (авансового платежа по налогу), подлежащая уплате по месту нахождения СКЖД - филиала ОАО «РЖД», определяется исходя из величины налоговой базы, относящейся филиалу. Подлежащая уплате по месту постановки на налоговый учет ОАО «РЖД» сумма налога (авансового платежа по налогу), определяется как разница между общей суммой налога (авансового платежа по налогу), подлежащей уплате ОАО «РЖД» в целом, и совокупной суммой налога (авансового платежа по налогу), подлежащей уплате по месту нахождения филиалов и других обособленных подразделений ОАО «РЖД». СКЖД – филиал ОАО «РЖД» не позднее 12 числа месяца, следующего за отчетным месяцем, и не позднее 17 числа месяца, следующего за отчетным налоговым периодом, представляют в Департамент бухгалтерского учета данные об исчисленных ежемесячных и ежеквартальных авансовых платежах по налогу. Данные об исчисленном и уплаченном налоге за налоговый период представляются в Департамент бухгалтерского учета не позднее 27 марта, следующего за налоговым периодом. Суммы федеральных налогов и сборов, уплачиваемых СКЖД – филиалом ОАО «РЖД» приведены в таблице 3. Таблица 3 - Суммы федеральных налогов и сборов, уплачиваемых СКЖД - филиалом ОАО "РЖД", тыс. руб.

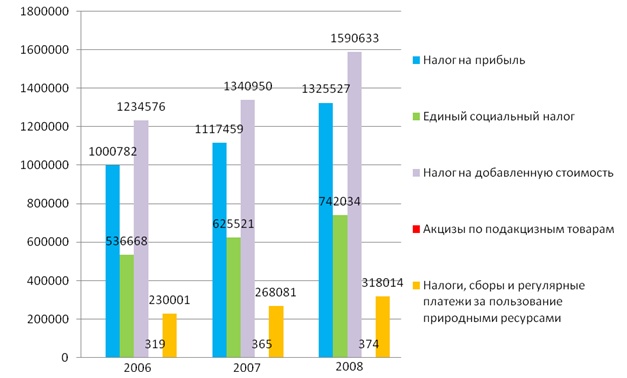

На основании представленной таблицы построим диаграмму (рисунок 5), которая наиболее полно отражает динамику платежей.

Рисунок 5 – динамика уплаты федеральных налогов и сборов с 2006 по 2008 гг., тыс. руб. Таким образом, в период с 2006 по 2008 гг. наблюдается увеличение сумм федеральных налогов и сборов, уплачиваемых СКЖД – филиалом ОАО «РЖД» в бюджетную систему Российской Федерации. Величина налога на прибыль в 2008г. составила 1325527 тыс. руб., что выше на 208069 тыс. руб. показателя 2007г. и на 324745 тыс. руб. показателя 2006г. Данный факт свидетельствует об увеличении суммы прибыли, получаемой предприятием. Также увеличилась сумма налога на добавленную стоимость с 1234576 тыс.руб. в 2006г. до 1590633 тыс. руб., т.е. на 356057 тыс. руб., соответственно увеличились объемы реализации услуг, работ. Как видно из диаграммы налог на добавленную стоимость и налог на прибыль составляют наибольшую часть налоговых платежей в бюджет, порядка 74,5% от общей суммы. А величина акцизов наоборот представляет собой незначительную часть платежей – около 0,01% от общей суммы. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||