|

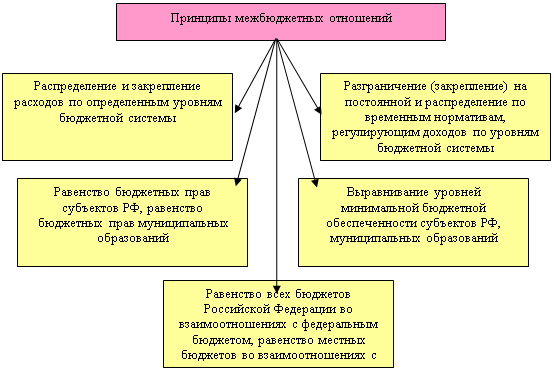

Дипломная работа: Проблемы формирования бюджета и развитие межбюджетных отношений (региональный аспект)Таким образом, в бюджетной системе концентрируется часть национального дохода, которая направляется на потребности общего значения: экономические и социальные программы, обеспечение обороны и безопасности страны. 1.2. Теоретические основы формирования межбюджетных отношенийСложившаяся в России система межбюджетных отношений, несмотря на, проведенные в 90-х годах XX века реформы, не в полной мере отвечает принципам бюджетного федерализма и стратегии развития страны на долгосрочную перспективу и, несомненно, нуждается в дальнейшем реформировании и развитии (46). В настоящее время по уровню децентрализации бюджетных ресурсов Россия практически не уступает большинству федеративных государств, однако, формально сохраняет крайне высокую, даже, по меркам унитарных государств, централизацию налогово-бюджетных полномочий. При этом федеральным законодательством установлены крайне ограниченные налогово-бюджетные полномочия органов власти субъектов Российской Федерации и органов местного самоуправления. Кроме того, противоречия между децентрализацией бюджетных ресурсов и формальной централизацией налогово-бюджетных полномочий усугубляются наличием ряда макро-экономических проблем, резкими различия-ми в бюджетной обеспеченности регионов и муниципальных образований, неопределенностью бюджетного статуса муниципальных образований. С проблемой межбюджетных отношений неразрывно связана и проблема социальных обязательств государства и прежде всего проблема необеспеченных социальных обязательств или так называемых "нефинансируемых мандатов". Бюджеты субъектов Российской Федерации и особенно местные бюджеты перегружены обязательствами, возложенными на них федеральным законодательством и зачастую без предоставления соответствующих источников финансирования. Вместе с тем, основная часть расходов региональных и местных бюджетов, а это, прежде всего, расходы на заработную плату в бюджетной сфере и на финансирование сети бюджетных учреждений, регламентируется централизованно установленными нормами. Межбюджетные отношения – это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления. В основе таких отношений – законодательное разграничение расходов и доходов на постоянной основе, которое предопределяет качественные особенности механизма межбюджетного регулирования. Межбюджетные отношения основываются на принципах, которые представлены на рисунке 2.

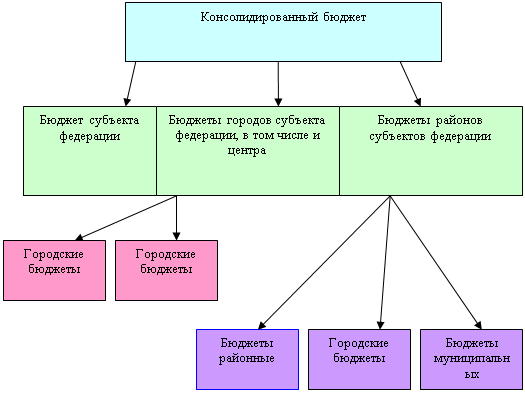

Рисунок 2 – Принципы межбюджетных отношений. В системе межбюджетных отношений существует передача расходов и доходов бюджетов: Отдельные виды расходов могут передаваться из федерального бюджета в бюджеты субъектов Российской Федерации путем включения соответствующих норм (положений) в федеральный закон о федеральном бюджете. Отдельные виды расходов бюджетов субъектов Российской Федерации могут передаваться из бюджета субъекта Российской Федерации местным бюджетам только путем включения соответствующих норм (положений) в закон субъекта Российской Федерации о бюджете на очередной финансовый год. Финансовые средства, необходимые для осуществления отдельных государственных полномочий, не относящихся к предметам ведения Российской Федерации, субъектов Российской Федерации, муниципальных образований, передаваемые из соответствующего бюджета, предусматриваются в бюджете, из которого передаются расходы, как отдельный вид расходов бюджета и учитываются раздельно по каждому передаваемому виду расходов (36). Средства, переданные федеральному бюджету, бюджету субъекта Российской Федерации, местному бюджету в качестве обеспечения отдельных государственных полномочий, учитываются в соответствующем бюджете как доход в форме безвозмездных перечислений. Формы финансовой помощи из федерального бюджета бюджетам субъектов Российской Федерации может быть осуществлено в следующих формах: · предоставление дотаций на выравнивание уровня минимальной бюджетной обеспеченности субъектов Российской Федерация; · предоставление субвенций на финансирование отдельных целевых расходов; · предоставление бюджетной ссуды на покрытие временных кассовых разрывов, возникающих при исполнении бюджета субъекта Российской Федерации (38). Также существует порядок предоставления финансовой помощи на выравнивание уровня минимальной бюджетной обеспеченности: · финансовая помощь из федерального бюджета бюджету субъекта Российской Федерации, предоставляемая на выравнивание уровня минимальной бюджетной обеспеченности, определяется на основе нормативов финансовых затрат на предоставление государственных услуг в целях финансирования расходов, обеспечивающих минимальные государственные социальные стандарты; · перечень, виды и количественные значения минимальных государственных социальных стандартов устанавливаются федеральным законом и определяются возможностями консолидированною бюджета Российской Федерации; · все бюджеты составляются и исполняются на основе принципа приоритетного финансирования расходов, связанных с обеспечением минимальных государственных социальных стандартов при безусловном исполнении долговых обязательств. · порядок предоставления и расчета конкретных размеров финансовой помощи на выравнивание уровня минимальной бюджетной обеспеченности определяется федеральным законом (41). Для предоставления финансовой помощи на финансирование отдельных целевых расходов выделяются субвенции бюджетам субъектов Российской Федерация, ссуд субъектам Российской Федерации на финансирование кассовых разрывов. Субвенции предоставляются на финансирование расходов, имеющих целевой характер, а именно: · расходов по федеральным целевым программам; · капитальных расходов; · расходов, передаваемых из бюджетов других уровней бюджетной системы Российской Федерации; иных целевых расходов. Порядок предоставления и расчет субвенций бюджетам субъектов Российской Федерации определяются специальным федеральным законом либо федеральным законом о федеральном бюджете на очередной финансовый год (37). Субъекты Российской Федерации имеют право на привлечение целевых бюджетных ссуд на финансирование кассовых разрывов, обусловленных сезонным характером затрат либо сезонным характером поступлений доходов, на срок до шести месяцев на возмездных и безвозмездных условиях. Цели предоставления указанных ссуд, условия оплаты и возврата целевых бюджетных ссуд субъектам Российской Федерации определяются федеральным законом о федеральном бюджете на очередной финансовый год (39). В случае если предоставленные бюджетные ссуды не погашены до конца финансового года, остаток непогашенной ссуды погашается за счет средств финансовой помощи, оказываемой бюджету субъекта Российской Федерации из федерального бюджета в очередном финансовом году. Если бюджет субъекта Российской Федерации не получает финансовой помощи из федерального бюджета в очередном финансовом году, непогашенная часть бюджетной ссуды погашается за счет отчислений от федеральных налогов и сборов, зачисляемых в бюджет субъекта Российской Федерации. В целом необходимо отметить, что, несмотря на тенденцию к формализации распределения финансовой помощи, значительная ее часть по-прежнему распределяется без четких, критериев и процедур, а это обуславливает необходимость дальнейшего развития и законодательного закрепления как методологии бюджетного выравнивания, так и развития межбюджетных отношений (51). Важным шагом, в реформировании межбюджетных отношений явилось принятие в 2001 году "Программы развития бюджетного, федерализма в Российской Федерации на период до 2005, года", определившей основные направления и задачи их развития на современном этапе. Основой формирования системы межбюджетных отношений должно, стать законодательно установленное рациональное разграничение как полномочий между уровнями, власти - федеральной, региональной и муниципальной, так и соответствующее перераспределение доходных источников между федеральным бюджетом, региональными и местными бюджетами в целях приведения их в соответствие с расходными обязательствами, органов власти разных уровней. При этом система межбюджетных отношений должна базироваться на принципе равноправия, согласования интересов и взаимной ответственности её участников, обеспечивать как достижение компромисса между органами власти разных уровней, так и создание условий, обеспечивающих повышение заинтересованности регионов и муниципальных образований в наращивании собственных доходов и преодоление их дотационности (46). Особое место в комплексе мер по реформированию межбюджетных отношений отводится внесенным Президентом Российской Федерации В.В. Путиным 4 января 2003 года в Государственную Думу двум проектам федеральных законов о разграничении полномочий между уровнями власти федеральной, региональной и местной. Эти законопроекты, 21 февраля 2003 года приняты Государственной Думой в первом чтении (17). В законопроекте "О внесении изменений и дополнений в Федеральный закон "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации" определены общие принципы разграничения полномочий между федеральными органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации, включая определение и разграничение типов полномочий по предметам совместного ведения, принципы и порядок заключения договоров о разграничении полномочий и соглашений о передаче части полномочий, а также условия, при которых они могут применяться. Заложенная в законопроекте "Об общих принципах организации местного самоуправления в Российской Федерации" (новая редакция) система межбюджетных отношений между субъектами Российской федерации и муниципальными образованиями зеркально отражает межбюджетные отношения между Российской Федерацией и регионами и направлена на создание стабильных, долговременных условий формирования местных бюджетов. В законопроекте предлагается введение новых принципов территориальной организации местного самоуправления, предусматривающих формирование муниципальных образований на двух территориальных уровнях - в поселениях и муниципальных районах с разграничением и закреплением за каждым уровнем присущих ему полномочий по решению вопросов местного значения, а также переданных отдельных государственных полномочий (11). Кроме того, в данных законопроектах устанавливаются нормы, определяющие порядок и условия введения временной передачи полномочий региональных или муниципальных властей соответственно на федеральный или региональный уровень. Таким образом, Основой формирования системы межбюджетных отношений должно, стать законодательно установленное рациональное разграничение как полномочий между уровнями, власти - федеральной, региональной и муниципальной, так и соответствующее перераспределение доходных источников между федеральным бюджетом, региональными и местными бюджетами в целях приведения их в соответствие с расходными обязательствами, органов власти разных уровней. 1.3. Принципы формирования консолидированного бюджетаНеобходимо отметить, что понятие консолидированного бюджета является обособленным в структуре бюджетного устройства России. Консолидированный бюджет представляет собой свод бюджетов: бюджеты субъектов, бюджет Российской Федерации - и выполняет функцию объединения бюджетных показателей различных территориальных образований. Такие объединённые бюджеты, которые законодательно не утверждаются, применяются для аналитических и статистических целей, для успешной реализации бюджетно-финансовой политики страны в целом и регионов в отдельности (28). Консолидированный бюджет РФ включает в себя федеральный бюджет РФ и консолидированные бюджеты субъектов РФ. В то же время консолидированные бюджеты субъектов РФ состоят из собственно бюджета субъекта РФ и бюджетов муниципальных образований, находящихся на территории данного субъекта РФ.

Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированный бюджет области может быть представлен в виде следующей схемы:

Любой бюджет состоит из двух частей: доходной и расходной.А. Доходы бюджета - это часть государственных или муниципальных доходов, выражающаяся в платежах юридических и физических лиц, поступающих в бюджет, и иных доходах (52). Источники доходов можно классифицировать по различным основаниям. По социально-экономическому признаку все доходы можно разделить на доходы от хозяйственной деятельности физических и юридических лиц, от внешнеэкономической деятельности, банковской и страховой деятельности, приватизации и т.д. По юридическим формам доходы различных элементов бюджетной системы можно разделить на налоговые и неналоговые. Особое значение на сегодняшний день имеют налоговые поступления, так как в этой форме бюджет получает около 75% всех доходов. Кроме того, источники доходов бюджета можно разделить на внутренние и внешние. К внешним источникам относятся средства, предоставляемые иностранными государствами и международными организациями. Необходимо отметить, что данные средства чаще всего предоставляются на возвратной основе, т.е. по своей сути являются процентными ссудами (36). Представительные органы власти территорий вышестоящего уровня утверждают перечень регулирующих источников доходов. Само же распределение доходов от этих источников происходит в форме утверждения нормативов отчисления от этих доходов. Кроме того, бюджетное регулирование возможно в форме закрепления за бюджетами нижестоящего уровня регулирующих источников доходов на долговременной основе (не менее чем на пять лет). Если распределение регулирующих источников доходов не привело к сбалансированности бюджета, то применяются такие формы бюджетного регулирования, как дотации и субвенции, а также бюджетные ссуды. Дотация - это денежная сумма, выделяемая из бюджета вышестоящего уровня, если закрепленных и регулирующих доходов недостаточно для формирования минимального бюджета нижестоящего уровня. Выделение дотаций осуществляется на безвозмездной и безвозвратной основе, а их использование не имеет целевого назначения (39). Субвенция - это денежная сумма, выделяемая на определенный срок из бюджета вышестоящего уровня на конкретные цели для выравнивания социально-экономического развития соответствующего субъекта РФ или муниципального образования (39). Бюджетные ссуды - это денежная сумма, предоставляемая в тех же случаях, что и дотации и субвенции, однако на возвратной, а иногда и на возмездной основе. Ссуда может предоставляться из бюджета любого уровня бюджету любого уровня, причем не на стадии формирования бюджета, а на стадий его исполнения (39). Расходы бюджетов любого уровня подразделяются на две части: бюджет развития и бюджет текущих расходов. Бюджетные расходы можно определить как “процесс выделения и использования финансовых ресурсов, аккумулированных в бюджетах всех уровней бюджетной системы, в соответствии с законами о бюджетах на соответствующий финансовый год”. Бюджетный кодекс Российской Федерации содержит несколько иное определение. В соответствии с ним расходы бюджета – это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления (44). В бюджет развития включаются ассигнования на финансирование инвестиционной и инновационной деятельности и другие затраты, связанные с расширенным воспроизводством: капитальные вложения в развитие территорий, финансирование экологических программ и т.п. В бюджет текущих расходов попадают все другие расходы: на содержание и ремонт жилищно-коммунального хозяйства, учреждений здравоохранения, образования и т.п. Практическое значение этой классификации заключается в следующем: при наличии бюджетного дефицита первоочередному финансированию подлежат расходы, включаемые в бюджет текущих расходов. При составлении бюджета любого уровня важное внимание уделяется требованию сбалансированности бюджета. Как отмечается в законе, сбалансированность бюджетов всех уровней является необходимым условием бюджетно-финансовой политики. Превышение расходной части над доходной составляет дефицит бюджета. Существенный, постоянно растущий бюджетный дефицит неизбежно ведет к росту государственного долга, усиливает инфляционные процессы. Однако в умеренных размерах дефицит бюджета страны представляется нормальным явлением. Даже многие высокоразвитые капиталистические страны имеют дефицитные бюджеты. В целях сбалансированности бюджета представительные органы, утверждающие бюджет, могут устанавливать предельные размеры дефицита бюджета. Уже одно это является средством борьбы с бюджетным дефицитом, так как будучи утвержденным чаще всего еще до окончательного утверждения бюджета, предельные размеры дефицита препятствуют принятию бюджета с существенным дефицитом (32). Покрытие дефицита бюджета осуществляется за счет выпуска государственных займов или использования кредитных ресурсов. Государственные казначейские обязательства являются одним из таких средств. Средства, полученные подобным образом, включаются в государственный долг и подлежат возврату, чаще всего на возмездной основе. Поэтому использование таких источников из года в год представляется достаточно бессмысленным (36). В том случае, если происходит превышение предельного уровня дефицита или значительное снижение поступлений доходных источников бюджета, то вводится механизм секвестра расходов. Секвестр заключается в пропорциональном снижении государственных расходов (на 5%, 10%, 15% и т.д.) ежемесячно по всем статьям бюджета, кроме защищенных, в течение оставшегося времени текущего финансового года. Состав защищенных статей определяется соответствующим представительным органом при принятии бюджета (43). Денежные средства, поступающие в государственный бюджет, не имеют целевого назначения, не закреплены за конкретными видами расходов. Поэтому некоторые программы (чаще входящие в бюджет развития) не получают достаточного финансового обеспечения. Для финансирования отдельных расходов создаются целевые государственные фонды. Главной отличительной чертой этих фондов является то, что денежные средства, поступающие на отдельные индивидуальные счета фондов, не могут идти ни на какие другие цели, кроме определенных в положении о конкретном фонде. Эти средства изъятию не подлежат. Существование целевых фондов позволяет более успешно осуществлять фискальную функцию государства. Дело в том, что лицо с гораздо меньшим нежеланием отдает свои деньги, если знает, что они будут использованы на вполне конкретные, определенные, социально полезные цели. Источники средств целевых фондов определяются в том же положении о конкретном фонде. Основная масса денежных средств фонда образуется с помощью обязательных платежей физических и юридических лиц, хотя не исключены и добровольные пожертвования (24). Распределение доходов и расходов в бюджетной системе должно быть подчинено решению: Во-первых, наделить РФ, каждого ее субъекта и орган местного самоуправления таким объемом бюджетных средств, который обеспечивает выполнение соответствующими органами власти возложенных на них функций. Во-вторых, определить такие бюджетные расходы РФ, ее субъектов и органов местного самоуправления, которые соответствуют сферам их ведения (26). Распределительный процесс доходов и расходов между бюджетами разного уровня основывается на принципах: · централизованного регулирования - установление федеральным законодательством общих основ, определяющих систему доходов и расходов разного уровня, порядок утверждения нормативов отчислений от регулирующих источников доходов, условия использования заемных средств бюджетов, распределение различных видов доходов между бюджетами разного уровня; · максимально возможного сбалансирования бюджетов - осуществляется на условиях хронического бюджетного дефицита через специально разработанную систему мер, направленных на устранение (уменьшение) дефицита бюджета; · подведомственности и значимости финансируемых объектов (мероприятий) - из бюджета финансируются; объекты и мероприятия, относящиеся к предмету ведения органов власти соответствующего уровня, т.е. из федерального бюджета финансируются объекты, находящиеся в федеральной собственности, из республиканского бюджета в составе РФ - объекты республиканской собственности и т.д. (56) Таким образом, государственный бюджет является главным звеном финансовой системы и рассматривается в качестве самостоятельной экономической категории. Расчеты, осуществляемые в процессе бюджетирования, позволяют определить необходимую сумму денежных средств для реализации поставленных целей, а также источники поступления этих средств. Закрепление доходов за бюджетами различных уровней осуществляется бюджетным и налоговым законодательством. Бюджетная система РФ представляет собой целостную совокупность бюджетов всех уровней – федерального, субъектов Федерации, и местных бюджетов. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|

||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||