|

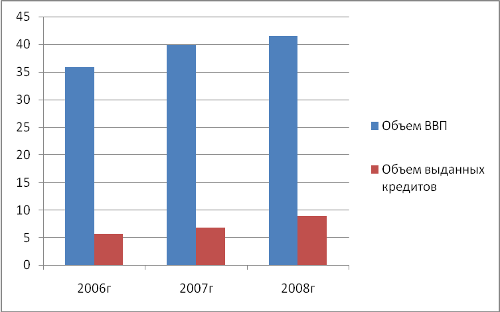

Дипломная работа: Роль кредита в экономикеТем не менее как в древней, так и в современной истории существует и бесплатный кредит в очень ограниченных размерах. Чаще всего в современном хозяйстве он применяется при кредитовании инсайдеров (акционеров банка), при личном (дружеском) кредитовании и в других подобных случаях. В мировой банковской практике используются и другие критерии классификации кредитов. В частности, кредиты могут делиться на ссуды, выдаваемые в национальной и иностранной валюте юридическим и физическим лицам, и др. Рассмотрим классификацию банковского кредита, как наиболее распространенной формы. По сторонам кредитных отношений различают: 1. Банковский кредит, при котором одной из сторон кредитных отношений является банк; 2. Межбанковский кредит, при котором обеими сторонами кредитных отношений являются банки. По способу организации кредитных отношений различают следующие виды кредита: 1. Срочный кредит; 2. Контокоррентный кредит; 3. Овердрафт; 4. Онкольный кредит; 5. Учетный (вексельный) кредит; 6. Форфейтинг; 7. Акцептный кредит; 8. Факторинг [10, с. 124]. При срочном кредите банк перечисляет всю оговоренную в кредитном договоре сумму на расчетный счет заемщика; по истечении срока, указанного в договоре, заемщик погашает кредит, то есть возвращает основную сумму долга и начисленные проценты. При контокоррентном кредите заемщик находится на кредитно-расчетном обслуживании в банке, банк ведет текущий счет клиента; заключается кредитный договор о контокоррентном кредите, в котором оговаривается его сумма, процент за пользование и срок, на который он предоставляется; сумма, указанная в кредитном договоре, не переводится на счет заемщика; если денежных средств на текущем счете клиента оказывается недостаточно для оплаты выставленных документов, банк кредитует его в пределах указанной в договоре суммы. При овердрафте (который является разновидностью контокоррентного кредита) заключается контокоррентный договор; сумма выставленных к оплате документов превышает сумму денежных средств на текущем счете клиента и сумму предоставленного контокоррентного кредита; банк кредитует клиента сверх установленной в договоре суммы и оплачивает счета клиента; за денежные средства, предоставленные клиенту сверх установленной в договоре суммы, банк взимает высокий процент. При онкольном кредите (который является разновидностью контокоррентного кредита) заключается контокоррентный договор с залогом товарно-материальных ценностей или ценных бумаг; банк кредитует операции клиента в пределах оговоренной в договоре суммы; банк имеет право по своему усмотрению списывать со счета клиента средства в счет погашения предоставленного кредита; в случае отсутствия средств на счете клиента и наступлении срока погашения кредита банк реализует залог. Акцептный кредит используется во внешней торговле. Заключается в случае кредитования импортера посредством акцепта банком выставленных на него экспортером тратт (переводных векселей). При вексельном кредите (который также носит название «учет векселя») банк покупает у предприятия-поставщика вексель. При покупке векселя банк выдает векселедержателю сумму, меньше суммы погашения векселя. По истечении срока обращения векселя предприятие-покупатель возвращает банку сумму погашения по векселю. Форфейтинг — это форма краткосрочного и среднесрочного кредитования внешнеторговых сделок, связанных в основном с поставкой машин и обо-, рудования. Он заключается в кредитовании экспортера посредством покупки у него банком платежных обязательств (обычно представленных в форме акцептованных импортером переводных векселей) без права обратного требования. Итак, в условиях товарно-денежных отношений, кредит выступает в зависимости от кредитора и заемщика в форме банковского, коммерческого (хозяйственного), государственного, международного и гражданского кредита.В зависимости от характера ссуженной стоимости выделяют товарную, денежную и смешанную формы кредита. И в зависимости от целевых потребностей заемщика, бывают производительная и потребительская формы кредита. При этом чистых форм кредита на практике не бывает. 1.3 Роль банковского кредита в экономике Вопрос о роли кредита решается на заключительном этапе его анализа, поэтому наиболее сложен. Сложен потому, что для ответа на этот вопрос, прежде всего, необходимо понимание сущности и функций кредита и только затем раскрытие его роли. Раскрытие роли кредита как результата его функционирования связано с определением того, что такое эффективность функционирования кредита. Наиболее правильно считать ролью назначение кредита, то, ради чего он существует в экономике. Анализ в этом случае перемещается с конечного результата функционирования кредита к начальному этапу — к раскрытию того, ради чего применяется кредит [27, с. 147]. Роль кредита как его назначение требует предварительного раскрытия ряда важных положений. 1. Роль кредита специфична и отличается от роли других экономических категорий, отражает сущность кредита как особой экономической категории, связана с особым характером его функционирования в экономике. 2. Роль кредита едина, она не зависит от его форм и видов. Каждая из данных форм с позиции макроэкономики играет одну и ту же роль, несмотря на то, что при этом могут быть различными как субъекты, так и объекты кредитования. 3. Роль кредита так же, как его сущность и функции, следует рассматривать одновременно с позиции и кредитора, и заемщика, с точки зрения заинтересованности каждого из них в определенном назначении кредита. Важно за различием интересов видеть, для чего нужен кредит с точки зрения воспроизводства, движения капитала обоих субъектов кредитных отношений. 4. Роль кредита как его назначение в экономике всегда позитивна. Люди (общество) используют кредит не ради ухудшения своего экономического и социального положения, а ради, по крайней мере сохранения сложившегося уровня жизни, состояния производства. 5. Роль кредита не может быть большой или маленькой. Роль как предназначение по своему содержанию всегда важна, она одна и та же. Кредит — это всегда часть общего «организма», в которой все «органы» существенно важны, без них общий экономический процесс затрудняется, становится менее эффективным. 6. Следует различать роль кредита как объективного процесса и роль кредита с позиции его субъективного использования в конкретной ситуации. Реализация роли кредита с точки зрения экономики в целом — это всегда некий объективный процесс, не зависящий от массы разновидностей ссуд и их использования в каждой конкретной ситуации. Известно, что в определенных случаях в результате неумелого обращения с кредитом (например, неправильного прогнозирования риска) ссуда может быть не возвращена, оказывая при этом отрицательное влияние на экономику участников кредитных отношений. Разумеется, сказанное не означает, что общество должно игнорировать случаи отрицательного воздействия кредита. Отрицательное воздействие отдельныхссуд имело место и будет продолжать сказываться; желательно не допускать его, но это не значит, что кредит в силу своих качеств играет регрессивную роль в экономике. В рыночной экономике роль кредита исключительно высока. Каждое предприятие как самостоятельный субъект рынка функционирует в режиме самофинансирования. В любой момент оно должно иметь определенную сумм средств, которые постоянно совершают непрерывный кругооборот. В процессе него или возникает потребность во временных дополнительных средствах, или, наоборот, денежные ресурсы временно высвобождаются. Эти колебания гибко улавливаются с помощью кредитного механизма. Тем самым осуществляется саморегулирование величины средств, необходимых для совершения хозяйственной деятельности. Благодаря именно кредиту предприятия располагают в любой момент такой суммой денежных средств, которая необходима для нормальной работы. Например, при сезонных условиях снабжения, производства или реализации продукции кредит необходим для формирования временных запасов [28, с. 187]. Особенно важна роль кредита в пополнении оборотных средств, потребности в которых у любого предприятия не стабильны: то увеличиваются, то уменьшаются (величины производственных запасов колеблются в зависимости от сроков поступления сырья и материалов). Кроме того, величина остатков готовых изделий и необходимых предприятию денежных средств также зависят от условий поставки, сроков получения платежей от покупателей и оплаты счетов поставщиков, сроков выплаты заработной платы и так далее. Поэтому, несмотря на равномерный процесс производства, у предприятий даже несезонных отраслей в процессе кругооборота средств постоянно образуются кратковременные отклонения от установленных средних величин. Объективный процесс притока и оттока средств у отдельных предприятий требует гибкой системы организации движения капитала. Велика роль кредита в воспроизводственном процессе основных фондов. Предприятиям часто нужны средства до того, как они накопят амортизацию и прибыль (для инвестиций). Использование заемных средств позволяет совершенствовать технологию производства, быстро внедрять новые виды продукции, а еледоват тельно, расширять или стабильно поддерживать на рынке свою долю реализуемой продукции. Сочетание собственных ресурсов предприятий с заемными средствами позволяет эффективно эксплуатировать основные фонды, наращивать объемы конкурентоспособной продукции. Важную роль кредит играет в регулировании ликвидности банковской системы, а также в создании эффективного механизма финансирования государственных расходов [21, с. 188]. Кредит и денежная сфера находятся в неразрывном единстве. С появлением кредитных денег эта взаимосвязь стала особенно тесной. Исторически кредитные деньги непосредственно развиваются из функции средств платежа, а их основой служит металлическое обращение. В то же время было бы неправильно раскрывать экономическое содержание денег по аналогии с металлическими деньгами. Это связано с тем, что сами деньги стали составлять основу платежно-расчетного механизма. По своему содержанию кредитные деньги являются «долговым обязательством»: по своей природе кредитные деньги выступают обязательством «доставить известное количество всеобщего эквивалента». Следовательно, кредитные деньги берут на себя функции всеобщего эквивалента. Так как процесс обращения имеет свойство постоянной воспроизводимости, то передача кредитных обязательств становится основой платежных отношений. Таким образом, кредитные деньги — это бумажные знаки стоимости, возникшие взамен золота на основе кредита. Проследим на примере современного механизма денежной эмиссии взаимосвязь кредита и денежных средств. Как известно, современное денежное обращение представляет собой совокупность денег, выступающих в наличной и безналичной форме. К первому виду относятся банковские билеты, деньги Центрального банка и разменная монета, ко второму — денежные средства, находящиеся на текущих счетах, срочных и сберегательных вкладах, коммерческих и других кредитных учреждениях. По объемам наличные деньги значительно, уступают денежным средствам, находящимся на банковских счетах. При этом наблюдается тенденция постепенного снижения доли наличных денег [21, с. 188]. Между двумя видами денег существует прямая связь: деньги одного вида могут легко переходить в другой вид, и наоборот. Следует, тем не менее, отметить, что деньги, находящиеся на срочных и сберегательных вкладах в банках, сильнее отличаются от наличных денег, чем средства на текущих счетах: они почти не участвуют в расчетах, не могут быть превращены в банкноты по первому требованию вкладчика, выполняют функцию накопления. Поэтому данная часть денежной массы носит название «квазиденег», то есть подобия денег. В настоящее время банковский кредит стал в обычных условиях одной из главных причин роста денежной массы в развитых странах. Чем быстрее растет объем выданного кредита в стране, тем быстрее увеличивается денежная масса. Западные экономисты рассматривают банковский кредит как важнейший эквивалент денежной массы и соответственно источник ее роста. В ходе кредитования экономики банки модернизируют свои требования к заемщикам, тем самым создают деньги против требования. При этом неважно, выдают ли они ссуду предприятиям, государству или частным лицам. Среди каналов эмиссии денег некоторые экономисты называют выпуск банкнот, но с этим можно согласиться лишь с некоторыми оговорками. Во-первых, наличные деньги в настоящее время занимают небольшой удельный вес в общей сумме денежной массы в развитых странах. Во-вторых, изменился сам механизм эмиссии наличных денег. Известную роль в изменение денежной массы в стране играет движение иностранных капиталов. Например, интенсивный приток краткосрочных капиталов в страну может привести не только к активизации платежного баланса, но и вызвать увеличение денежной массы, что является одной из причин инфляционного процесса. Из этого можно заключить, что кредит в современном денежном обращении играет огромную роль, безналичные деньги все более вытесняют наличные. . Именно на кредите основано функционирование экономики развитых.стран и их денежное обращение. Именно кредит является фактором ускорения оборота денежных средств; перераспределяет их в народном хозяйстве. Отметим, что раньше механизм кредитного обращения отражал в основном кратковременные текущие колебания товарной массы, и, по существу, не оказывал обратного воздействия на ее динамику. В настоящее время приспособление денежного обращения к общим условиям товарооборота наблюдается в среднесрочной и долгосрочной перспективе [21, с. 189]. Как уже было отмечено, кредит выполняет перераспределительную функцию в хозяйстве. При его помощи свободные денежные капиталы и доходы предприятий, личного сектора, государства аккумулируются, тем самым происходит превращение этих денежных средств в ссудный капитал. Через различные кредитно-финансовые институты, через весь кредитный механизм в целом ссудный капитал перераспределяется на основе возвратности между различными отраслями хозяйства, направляется в те сферы, где ощущается нехватка свободных денежных средств. Тем самым компенсируется недостаток капитала в одной отрасли, обеспечивается более эффективное использование денежных средств, происходит ускорение их оборота, что обеспечивает большую прибыль. Нужно отметить, что кредит устремляется в первую очередь в те сферы, которые обеспечивают получение большей прибыли или которым отдается предпочтение в соответствии с общенациональными программами экономики. Кредит способствует «выравниванию отраслевых норм прибыли в среднюю, повышению массы прибыли, что обеспечивает регулирование производственных пропорций и управление совокупным денежным капиталом в интересах всего общества в целом». Кредит выполняет функцию экономии издержек обращения посредством воздействия на структуру денежной массы, платежного оборота, скорости обращения денег. С возникновением кредита появились простейшие формы кредитных денег: долговые обязательства, векселя, чеки. Кредит способствует постепенному замещению полноценных денег кредитными, а затем вытеснению золота из обращения. Современный кредит также выполняет функции экономии издержек обращения, способствуя развитию разнообразных средств использования банковских счетов и вкладов, депозитных сертификатов, кредитных карточек и различных счетов типа НАУ, АТС, вытеснению наличного платежного оборота безналичным, ускорению движения денежных потоков. Огромное значение в экономике имеет фактор времени. Экономия времени обращения капитала увеличивает время его производительного функционирования, обеспечивает расширение производства и рост прибыли. Благодаря кредитному механизму происходит более быстрый процесс концентрации капитала и его централизации, то также приводит к увеличению прибыли и к уменьшению издержек обращения. Итак, товаропроизводители, продавцы и покупатели берут кредит в условиях, когда им не достает собственных средств; прежде всего для того, чтобы обеспечить непрерывное функционирование своего производства (товарооборота) и немедленное потребление товаров и услуг. Роль кредита можно рассматривать не только с позиции того, каково его предназначение для воспроизводства в целом, но и для отдельных его фаз: производства, распределения, обмена и потребления. Кредит может быть использован в фазе только обмена или только потребления. В этом случае на каждой отдельной фазе применения кредита происходит ускорение движения массы возрастающей стоимости. Ускорение за счет кредита; свойственно каждой фазе воспроизводства. 2. АНАЛИЗ КРЕДИТОВАНИЯ РОССИЙСКОЙ ЭКОНОМИКИ 2.1 Анализ российского рынка кредитования Российская экономика за последние три года характеризуется положительными тенденциями объемов кредитования, которые положительно влияют на рост ВВП. На рисунке 2.1 представлена динамика объемов ВВП и объемов кредитования.

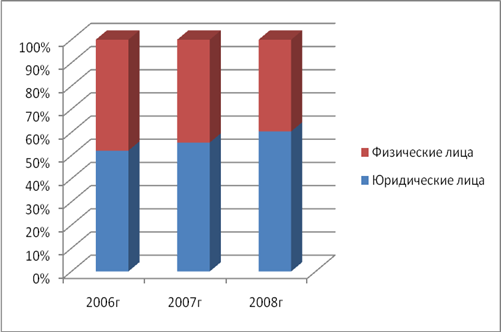

Рис. 2.1. Динамика ВВП и кредитования экономики РФ, трлн. руб.* *Составлено автором по данным [49] Как видно из рисунка 2.1, динамика ВВП и объемов предоставленных кредитов имеют положительную тенденцию. ВВП в 2007 году по сравнению с 2006 годом увеличился на 7,8%, рост продолжился так же и в 2008 году, который составил 11%. Доля кредитов в ВВП составляет в среднем за анализируемый период 15%. В 2007 году она увеличилась на 7%, рост доли предоставленных кредитов в ВВП продолжился, и в 2008 году составил уже 18%. Направления кредитования российской экономики распределились почти равномерно. Причем такая тенденция продолжалась на протяжении всего анализируемого периода. Однако объемы кредитования юридических лиц, все же превышают объемы кредитования физических лиц, сохраняя небольшой рост на протяжении всего анализируемого периода. На рисунке 2.2 изображена динамика доли кредитного портфеля за три анализируемых года.

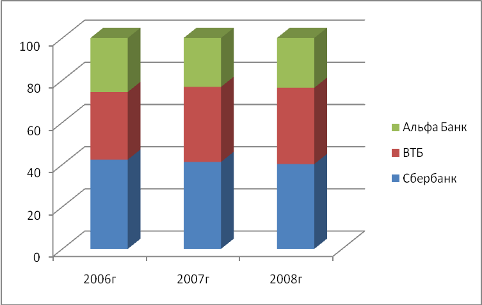

Рис. 2.2. направления кредитования российской экономики, %* *Составлено автором по данным [49] Все три анализируемых года показывают небольшой рост объемов кредитования юридических лиц. Рост хоть и небольшой, однако все же имеется, в отличие от физических лиц. Так рост кредитования юридических лиц в 2007 году по сравнению с 2006 годом составил 5%, в 2007 году рост продолжился и составил на конец года 6,8%. Доля физических лиц в структуре кредитования российской экономики с каждым годом соответственно снижалась. Так, в 2007 году объемы кредитов, выданных населению сократились на 5%, в 2008 году 6,8% перешли в сферу кредитования предприятий. Кредитование юридических лиц осуществляют многие российские банки. Однако не все банки имеют возможность профинансировать тот или иной крупный инвестиционный проект. Этот рынок поделили меж собой наиболее крупные банки (см. рис. 2.2).

Рис. 2.3. Доля кредитного портфеля различных банков в сегменте кредитования юридических лиц, %* *Составлено автором по данным [49] Основными игроками на рынке кредитования юридических лиц являются Сбербанк с долей на данном сегменте кредитования в 2006 году – 43,2%, которая увеличилась в среднем за анализируемый период на 12%,. На втором месте по доли кредитного портфеля кредитования юридических лиц – ВТБ. Его доля в среднем за анализируемый период составила 30,2%, а средний рост за три анализируемых года составил 4–5%. Замыкает тройку лидеров Альфа Банк, с долей кредитного корпоративного портфеля в 23,5%, которая к 2008 году увеличилась на 18%. С развитием банковских технологий, появилось множество форм и видов кредитования. Банки, стараясь привлечь как можно больше заемщиков (в особенности ключевых, корпоративных) расширяют спектр предоставляемых кредитных услуг. Кроме того, банками разрабатываются индивидуальные пакеты для юридических лиц. Существует более 10 видов кредитования юридических лиц. Основные и самые популярные из них, представлены на рисунке 2.4.

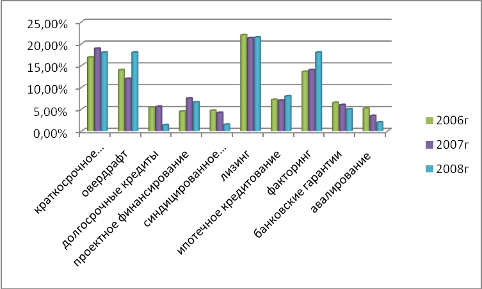

Рис. 2.4. Динамика структуры кредитного портфеля экспортно-ориентированных отраслей по видам кредитования, %* *Рассчитано автором по данным [48] Первое место по форме предоставленных кредитов занимает лизинг. Его доля на рынке кредитования предприятий и организаций составила в среднем за анализируемый период 22 – 23%. Однако 2007 год принес несущественный спад, который составил 7%, однако в 2008 году лизинг оставался на прежнем уровне. За время, прошедшее после кризиса 1998 г., лизинг подтвердил свою состоятельность как альтернативный способ финансирования приобретения основных средств, и занял неплохую нишу на рынке кредитования (рис. 2.4). Кроме того, банки иногда предпочитают финансировать приобретение основных средств через лизинговую компанию, так как лизинговая сделка предполагает более прочное обеспечение, чем просто кредит [44].Второе место по видам кредитования занимает факторинг (рис.2.4). Его доля за весь анализируемый период не претерпела существенных изменений, и в среднем составила 20-23%. Однако в 2008 г популярность этого вида кредита существенно увеличивалась. Рост популярности факторинга объясняется весьма просто. В отличие от банковских кредитов этот инструмент — фактически безналоговый в традиционном понимании, он доступен широкому кругу компаний. Их ненасыщенный спрос на привлечение финансирования в течение нескольких лет позволяет ожидать бурного роста факторинга [24, с. 19]. Такие виды кредитов как банковские гарантии, авиалирование платежей, краткосрочное кредитование, конечно используются, но их доля в общей структуре предоставленных кредитов юридическим лицам, весьма не высокая и в среднем составляет 4 – 5% (см. рис. 2.4). Особенность кредитования юридических лиц заключается в кредитовании крупномасштабных инвестиционных проектов, предусматривающих техническое перевооружение, закупку нового оборудования, открытие нового завода. Этим обусловлено и положение проектного финансирования за весь анализируемый период (см. рис. 2.4). Оно имеет наибольший удельный вес среди других видов кредитов, предоставляемых юридическим лицам. Его доля на протяжении всего периода с 2006 по 2008 гг. существенно не менялась, и оставалась на уровне 5-7%.На выбор того или иного кредитного продукта влияет его стоимость, тем более если речь идет о крупных суммах, и реализации крупномасштабных проектов. Ставки, по различным видам кредитных продуктов зависят как от срока кредитования, так и от объемов, а так же от ряда других факторов. Средневзвешенные ставки за 3 последних года анализируемого периода по различным видам кредитов представлены на в таблице 2.1. Таблица 2.1 Динамика процентных ставок по основным видам юридических лиц, %*

*Источник: [44]. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||