|

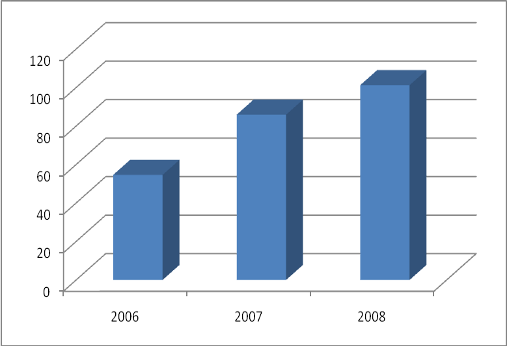

Дипломная работа: Роль кредита в экономикеНо не смотря на все положительные тенденции развития экономики, увеличение платежеспособности населения и т.д., рост просроченной ссудной задолженности все имеет место быть и еще и увеличиваться (рис. 2.10).

Рис.2.10. Динамика просроченной ссудной задолженности потребительского кредитования в РФ, млрд. руб.* *Источник: [19] Как видно из рис. 2.10, просроченная ссудная задолженность населения банковскому сектору имеет положительную динамику, с каждым годом увеличиваясь на 15-18%. В основном рост просроченной ссудной задолженности обеспечивают товарные кредиты, автокредиты, и ипотечные кредиты. Именно они имеют наибольший удельный вес в структуре объемов просроченной задолженности (см. рис.2.11).

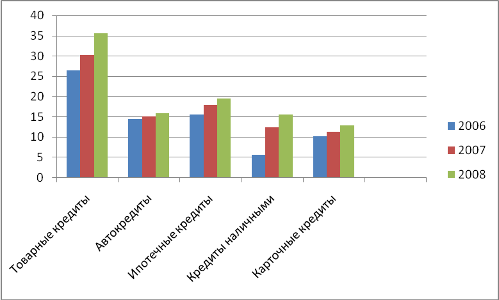

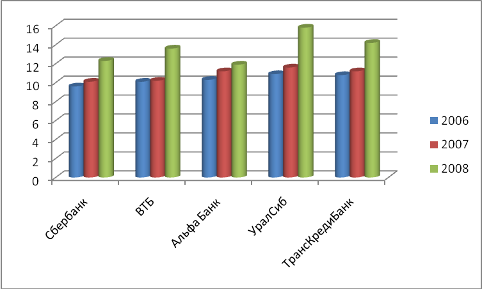

Рис.2.11. Динамика просроченной ссудной задолженности по видам потребительского кредитования в РФ, %* *Источник: [19] Как показано на рисунке 2.11, динамика просроченной задолженности растет по каждому виду потребительского кредитования. Причем, наибольший прирост ссудной задолженности наблюдается у товарных кредитов. Так просроченная задолженность этого вида кредита увеличилась на 15,5% в 2007 году и на 18,2% в 2008 году. Так же стремительный рост объемов просроченной задолженности наблюдается в рамках автокредитования населения РФ, который увеличился в 2007 году на 1,8%, а в 2008 году на 1,2%. Просроченная задолженность так же наблюдается по ипотечным кредитам, причем темп роста в 2008 году увеличился на 1,8% и составил 11,5% к 8,5% по сравнению с 2007 годом. Необходимо так же констатировать тот факт, что покупка кредит наличными, имеет стабильно высокие объемы просроченной ссудной задолженности, и в 2007 году доля ссудной задолженности увеличилась в 1,25 раза, а в2008 году в 1,18 раза. Карточные кредиты имеют самую низкую долю просроченной задолженности, и стабильно невысокий рост – всего 5% в 2007 году, и 6,4% в 2008 году. Учитывая, что вопрос о возврате кредитов – это вопрос далеко не только правовой и экономический, но и социальный (в отличие от всех иных типов кредиторов, банки размещают в кредиты не собственные деньги, а деньги своих вкладчиков), этой проблеме сегодня необходимо придать первоочередное значение. Объем просроченной задолженности разделился между банками весьма равномерно и пропорционально, однако если рассматривать ее в динамике, то можно наблюдать резкий рост просроченной ссудной задолженности в 2008 году (рис.2.12).

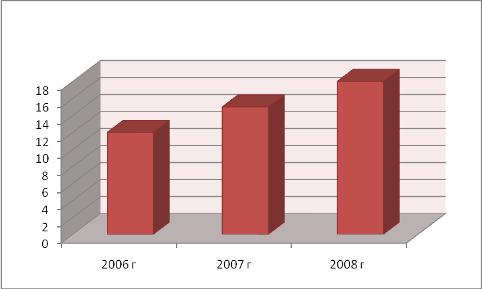

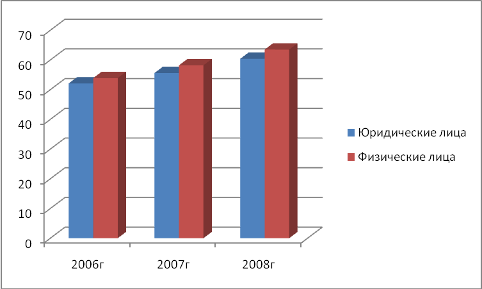

Рис.2.12. Динамика просроченной ссудной задолженности по видам потребительского кредитования в РФ, %* *Источник: [11] Как показано на рисунке 2.12, в течение всего анализируемого периода прослеживается увеличение объемов просроченной задолженности, причем резкий скачек – в среднем на 12-15%. Самую низкую долю просроченной потребительской задолженности имеет Сбербанк, однако он так же переживает на себе ее рост, который в 2007 году ставил 5,2%, а в 2008 году 12,9%, то есть темп роста составил 1,4 раза. На втором месте по объемам просроченной ссудной задолженности находиться ВТБ. Его доля в 2007 году выше, чем у Сбербанка на 1,9%, но ниже чем в среднем у остальных коммерческих банков в среднем на 2-6%. Однако рост задолженности имеется и у ВТБ, который составил в 2007 году – 6%,в 2008 году – 10%. Альфа Банку удалось избежать резкого скачка просроченной задолженности, та как и в 2007 году она находилась на предельно высоком уровне. Темп роста в 2008 году составил всего 0,5%. УралСиб и ТрансКредитБанк разделили меж собой четвертое и пятое место в данном ранжировании по объемам просроченной задолженности, и характеризуются относительно стабильным ростом в 2007 году, который составил в 2007 году 9,5%, и резким скачком в 2008 году, который составил 12,5%. Таким образом, проанализировав основные тенденции на рынке кредитования в российскую экономику, можно сделать следующие выводы: -рост объемов кредитования и физических и юридических лиц неуклонно растет; - растет так же и объемы просроченной задолженности; - имеется острая необходимость в дополнительном объеме кредитования, однако эту потребность приравнивают к объемам просроченной ссудной задолженности. 2.2 Анализ регионального рынка кредитования Региональные коммерческие банки и филиалы крупных банков выполняют все функции любого коммерческого банка, однако структура банковских услуг зависит как от общей экономической ситуации в стране, так развитости банковских отношений в регионе. При достижении основных стратегических целей региональные банки предопределяют приоритетные вложения в кредитные операции. Улучшение показателей роста финансового состояния предприятий является одной из предпосылок формирования кредитной базы коммерческих банков, то есть постоянного спроса на банковский кредит [44]. Банковская система в Иркутской области представлена 9 самостоятельными кредитными организациями, 9 их филиалами на территории области, 17 филиалами в других субъектах Российской Федерации, а также 53 филиалами кредитных организаций других субъектов Российской Федерации [41, с. 42]. Они вносят колоссальный вклад в развитие региональной экономики Иркутской области, об этом сведетельствуют данные приведенные на рисунке 2.13.

Рис.2.13. Динамика доли кредитов в ВРП Иркутской области, %* *Источник: [48] С каждым годом кредиты вносят все больший вклад в рост ВРП. В 2007 году их доля увеличилась по сравнению с2006 годом на 12%, в 2008 году рост доли составил 13,6%. В целом развитие экономики Иркутской области имеет положительные тенденции. Рост ВРП в 2007 году составил примерно 5-6%, В 2008 году он так же увеличился на. Рост ВРП происходит главным образом из-за роста благосостояния предприятий, организаций и населения. Кредиты, выданные предприятиям по различным данным, в зависимости от отраслевой принадлежности приносят 30%-ное приумножение благосостояния уже за первые полгода пользования заемными средствами. Таким образом, роль кредитов для организаций и населения очень высока. Поэтому без четко отлаженной системы кредитования и возвратности кредитов экономика региона, а так же вся российская экономика может претерпеть существенные приостановления в своем развитии. Банки так же неплохо зарабатывают и стимулируют развитие собственного сектора, а так же благосостояние предприятий и населения.

Рис.2.15. Динамика доли направления кредитов в Иркутской области,%* *Источник: [49] Как показано на рисунке 2.15, кредитование и того, и другого сектора в целом за анализируемый период неуклонно растет. Рост кредитования населения по своим темпам особо не отличился и составил в среднем за анализируемый период – 7,5%. В то же время кредитование необходимо для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации производственных товаров, что особенно важно в условиях становления рыночных отношений. Ссудный капитал перераспределяется между отраслями, устремляясь с учетом рыночных ориентиров в те сферы, которые обеспечивают получение более высокой прибыли или которым отдается предпочтение в соответствии с общенациональными программами развития экономики России. Поэтому кредитование выполняет перераспределительную функцию. В сравнении с другими регионами по структуре кредитного портфеля юридических лиц Сибирского Федерального Округа выглядит следующим образом (таблица 2.4). Таблица 2.4 Распределение объемов по кредитам, предоставленным юридическим лицам, по отраслям экономики, в среднем за анализируемый период %*

*Источник: [49] В региональном преломлении эти общие тенденции имеют существенные отличия. Прежде всего для региональных банков характерна относительно низкая диверсификация размещенных средств: 90% их приходится на кредиты юридическим и физическим лицам. При этом доминируют ссуды промышленным предприятиям — 51% от общей величины задолженности по кредитам. Московские банки направляют на кредитование около 50% размещенных средств, а доля вложений в ценные бумаги и учтенные векселя составляет соответственно 36% и 12% (в регионах на эти статьи приходится по 4%). Дальневосточный федеральный округ (72,2%, или 48,6 млрд. рублей) [49]. Сибирский округ больше вкладывает в промышленность и торговлю. Региональные банки достаточно охотно кредитуют предприятия Иркутской области (рис. 2.16).

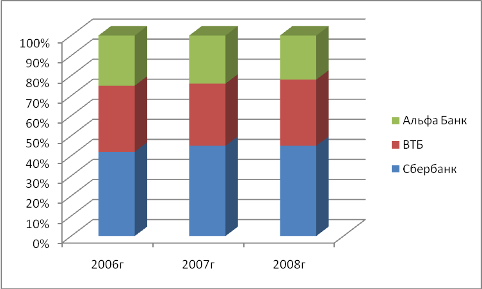

Рис. 2.16. Кредитный портфель различных банков в кредитовании предприятий Иркутской области, %* *Источник: [49] Региональный рынок кредитования юридических лиц разделили между собой лидеры. Львиная доля принадлежит Сбербанку, которая увеличивается с на протяжении всего анализируемого периода в среднем на 12%. Второе место занимает ВТБ, рост доли которого составляет 4% в среднем за анализируемый период. Альфа Банк имеет так же неплохую долю на данном сегменте кредитования, однако рост дли несущественен, и составляет в среднем 4%. Региональные банки стараясь удержать свои позиции на рынке кредитования региональных предпринимателей и промышленников так же как и на федеральном уровне разрабатывают широкий спектр предоставляемых кредитных продуктов. Основные из них, представлены на рисунке 2.17.

Рис. 2.17. Динамика структуры кредитного портфеля юридических лиц Иркутской области по видам кредитования, %* *Рассчитано автором по данным [49] Как видно из рисунка 2.17, предприятия и организации Иркутской области не меняют общей тенденции по наибольшему предпочтению проектного финансирования, как основного вида кредитования. Поэтому оно занимает наибольший удельный вес в структуре видов кредитов, и на протяжении анализируемых лет находилось на одном и том же уровне не имея существенных изменений. Второе место, так же как и по России в целом, занимает лизинг. Его доля на начало отчетного периода составила 24,5%, однако в в течение всего анализируемого периода увеличение доли лизинга на данном сегменте рынка на 11,2%, которая в 2008 году снизилась на 1,2%. В целом доля лизинга на данном сегменте рынка Иркутской области существенно не изменялась. Третье место по удельному весу в структуре видов кредитования на данном сегменте рынка занимает факторинг. В среднем его доля ниже доли лизинга в 1,3 раза. Однако так же как и лизинг, факторинг уверенно обосновался на данном сегменте рынка, и его доля существенных изменений не имеет в рамках анализируемого периода. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||