|

Дипломная работа: Роль кредита в экономикеПрочие виды кредитов, представленные на рисунке 2.15, имеют в среднем трехкратный отрыв от тройки лидеров. Они не пользуются популярностью у компаний Иркутской области [21, с. 32] .

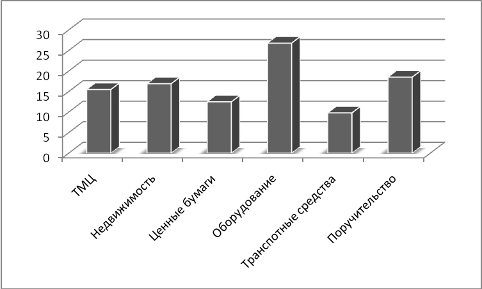

Рис. 2.18. Структура видов обеспечения кредитов и займов предприятий Иркутской области, %* *Составлено автором по данным [49] Как видно из рисунка 2.18, наибольший удельный вес в структуре видов обеспечения в среднем за анализируемый период занимает оборудование. На втором месте – поручительство и ценные бумаги Третье место в структуре видов обеспечения занимает оборудование и ТМЦ , которое на протяжении всего анализируемого периода существенно не изменялось. Бурный рост кредитования, однако, не смог преодолеть гораздо более мощную встречную тенденцию - после трех лет активной динамики к повышению общие темпы прироста инвестиций в основной капитал снизились. Такова специфика отечественной модели инвестиционного процесса: она основана на самофинансировании предприятий, а роль банков по-прежнему незначительна и не превышает 4-5% в общем объеме капиталовложений. В этих условиях колебания конъюнктуры мирового рынка энергоносителей, а также изменения в налоговом законодательстве (отмена инвестиционной льготы по налогу на прибыль) спровоцировали ухудшение важнейшего экономического параметра [41, с. 42]. Экономическая ситуация существенно улучшается лишь в трех типах регионов: богатых природными ресурсами, расположенных на основных транспортных магистралях, а также в сконцентрировавших финансовое обслуживание импорта и экспорта. Рейтинг, составленный агентством «Эксперт РА» на основе конъюнктурных опросов, показывает, что треть общероссийского инвестиционного потенциала сосредоточена всего в восьми субъектах Федерации. Согласно тому же исследованию девять из десяти субъектов Федерации с минимальным уровнем риска расположены в Центральном и Северо-Западном федеральных округах (Москва, Санкт-Петербург, Белгородская, Ленинградская, Московская, Новгородская, Орловская и Ярославская области). [31, с. 132] . В связи с этим региональным банкам Иркутской области в краткосрочной перспективе не остается ничего другого, как сосредоточить основные направления деятельности на финансировании предприятий малого и среднего бизнеса, сельского хозяйства, а также кредитовании оборотных средств предприятий топливно-энергетического комплекса, металлургии и машиностроения. Низкая степень диверсификации привлеченных и размещенных средств создает для них определенные проблемы. С одной стороны, сокращение разрыва между процентными ставками по депозитам и кредитам снижает прибыльность банковских операций. А с другой — низкий уровень капитализации банков, действующих в Иркутской области, усиливает риски их деятельности. Отсюда вывод: для большинства кредитных организаций Иркутской области становится крайне актуальной проблема выбора и уточнения стратегий развития бизнеса в меняющихся макроэкономических и политических условиях. По этим причинам, и региональная экономика нашего региона в контексте юридических лиц имеет некоторые проблем, связанные с ростом объемов просроченной ссудной задолженности (рис. 2.19).

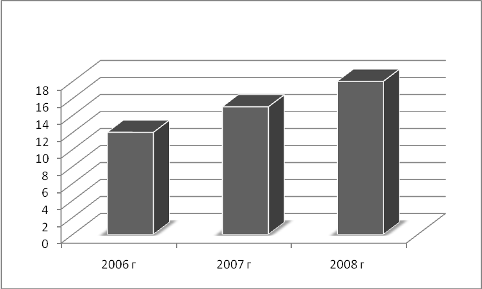

Рис. 2.19. Динамика объемов просроченной ссудной задолженности предприятий Иркутской области банковскому сектору, млрд. руб.* *Составлено автором по данным [41] Как видно из рисунка 2.19 просроченная ссудная задолженность региональным банкам в части кредитования предприятий за последние 3 анализируемых года увеличилась в рублевом эквиваленте в 1,6 раза. Рост хоть и небольшой, зато стабильный. Первоочередной причиной такой ситуации является тот факт, что в нашем регионе отсутствуют высококвалифицированные управленческие кадры, руководители и топ-менеджеры, которые наиболее эффективно рассчитывали проекты и в соответствии с планом его реализовывали. Как правило, кредитование проектов или стратегических планов развития той или иной компании сводится к проектированию плана, как простой формальности. Отсюда и провалы проектов, и несостоятельность компании вернуть долги [41, с 123]. Потребительское кредитование в нашем регионе имеет положительную тенденцию, и характеризуется стабильным ростом, представленным на рисунке 2.19.

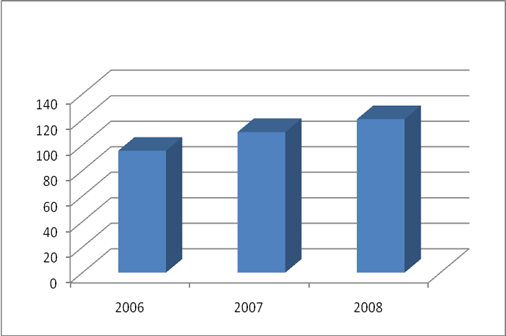

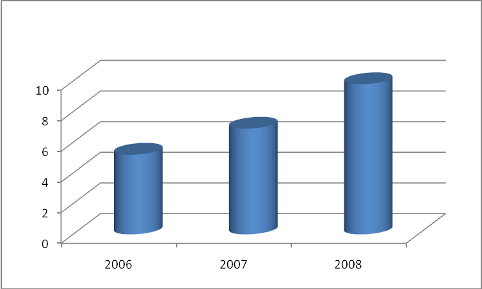

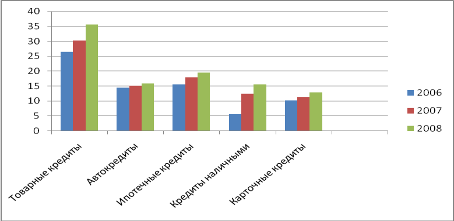

Рис.2.19. Динамика объемов потребительского кредитования в Иркутской области , млрд. руб.* *Источник: [49] Как видно из рис.2.19, объем кредитования населения с каждым годом увеличивается. Так, в 2007 он увеличился на 6,9%, и продолжил свой рост в 2008 году на 7,9%. Рост объемов кредитования населения связан с повышением благосостоянием населения, и как следствие с повышением кредито и платежеспособности населения Иркутской области. Пытаясь увеличить спрос на потребительские кредиты, региональные банки выходят на рынок с новыми условиями. Как показывает рис. 2.20, кредитный потребительский портфель имеет тенденцию структурного изменения. Так в 2007 году кредиты, предоставленные населению Байкальского региона в рублях снизились на 12%, увеличив их предложение в иностранной валюте. В 2008 году увеличились кредиты в рублях, и их рост составил 24%, и дошел до уровня, выше 2006 года, до падения.

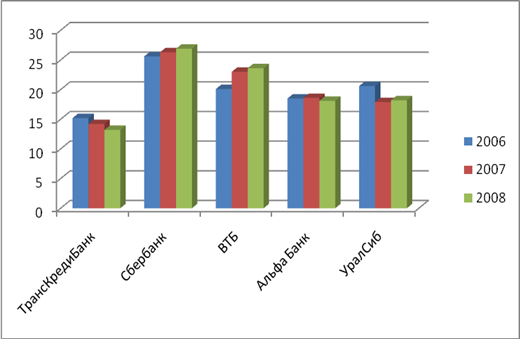

Рис.2.20. Динамика доли различных банков Иркутской области, %* *Источник: [19] Рисунок 2.20 показывает, что наиболее стабильная и самая высокая доля на рынке потребительского кредитования нашего региона принадлежит Сбербанку, который стабильно с каждым годом увеличивает ее, на 2-3%. На втором месте по размеру занимаемой доли в емкости данного рынка находиться ВТБ, его доля в так же выросла на 8,1%. УралСиб в течение анализируемого периода увеличил свою долю, превышающую ВТБ, но потерял ее в 2007 году, сократив объемы кредитования на 10,4%, и в 2008 году так и не смог ее вернуть, увеличив ее всего на 0,5%. Относительной стабильностью на протяжении всего анализируемого периода характеризуется Альфа Банк, позиция которого на данном сегменте кредитного рынка существенно не менялась. А ТрансКредитБанк с каждым годом терял свои позиции, сокращая объемы выданных потребительских кредитов с каждым годом в 2007 году на 6,2%, в 2008 году – на 6,8%. Объемы выданных кредитов федеральными банками зачастую зависят от того, как организована политика ведения бизнеса в том или ином регионе, как характеризуется экономический потенциал региона, каковы доходы населения в данном регионе, а так же от обеспеченности необходимым количеством необходимых офисов и точек выдачи кредитов. Однако, потребительское кредитование в Иркутской области продолжает расти, повышая качество жизни населения, прибыльность торговых компаний, и банковского сектора. Однако, основным фактором, сдерживающим рост объемов остается высокая их стоимость. Средние ставки по различным видам кредитов представлены в таблице 2.4. Таблица 2.4 Средневзвешенные ставки по видам потребительских кредитов на территории Иркутской области в среднем за анализируемый период, %*

*Источник: [18]. Как видно по данным, приведенным в таблице 2.4, наиболее дорогостоящим кредитом в нашем регионе является кредит наличными. Если сравнивать кредитные продукты анализируемых банков, то по проведенным исследованиям можно сказать, что банки с государственным участием (Сбербанк, ВТБ) имеет несколько гибкую ценовую политику так же как и по России в целом. Это объясняется тем, что они имеют государственные гарантии и имеют наименьшую вероятность банкротства. Между тем, необходимо отметить, что Сбербанк предлагает все остальные виды потребительских кредитов, представленных в таблице 2.4. по наиболее низким ценам. Так стоимость автокредитов в Сбербанке ниже на 12% чем среднерыночная цена на межбанковском региональном рынке коммерческих банков. Ипотечное кредитование так же отличается от среднерыночной тенденции и стоит в Сбербанке на 2,9% дешевле. А в среднем по данным остальных анализируемых банков ее стоимость на территории Байкальского региона сводиться примерно к уровню 26,5%, это ниже всероссийского уровня на 2,3%. Карточные кредиты регионального рынка потребительского кредитования имеют разброс в цене по сравнению с РФ примерно на 4-5%. Товарные – на 1,5-3%. Внутри регионального рынке большого разброса в цене не наблюдается в течение всего анализируемого периода. Максимальный разброс в цене показал кредит наличными – в 6%. Региональные же банки стараются держать цены потребительских кредитов на стабильно высоком уровне. Разброс в цене на межбанковском региональном рынке таких кредитных продуктов, как автокредитование и кредитные карты составил в среднем 2,3%. Товарные кредиты – различаются в цене на 1 – 1,2%, ипотека – на 1,3 – 1,4%. Конечно, внимательные клиенты знают, что в их кредитном договоре есть пункт о том, что банк оставляет за собой право изменять процентную ставку, как в сторону повышения, так и в сторону уменьшения. Но, ни одна коммерческая структура не повышала ставки даже в сложный период лета 2004 года, когда мы наблюдали кризис доверия к банкам. И вряд ли банковское сообщество воспользуется этим правом сейчас, ведь это негативно скажется на его имидже, который ни за какие деньги уже не купишь. Исходя из стоимости того или иного кредитного продукта, потребитель принимает кредитное решение. Таким образом формируется структура кредитного портфеля региональных банков, которая представлена на рисунке 2.20.

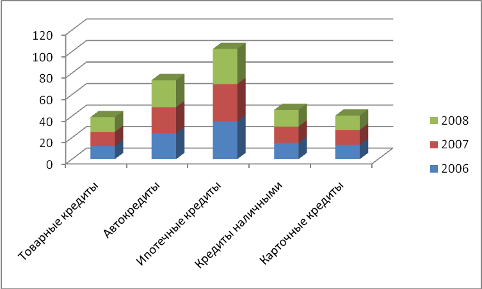

Рис.2.21. Динамика доли кредитных продуктов рынка потребительского кредитования Иркутской области, %* *Источник: [41] Рисунок 2.21 показывает, что наибольшей популярностью на протяжении всего анализируемого периода пользовалось ипотечное кредитование, имеющее значительную долю рынка, увеличивающуюся с каждым годом в среднем на 10-12%. Второе место по популярности занимает автокредитование, его доля в кредитном портфеле региональных банков ниже ипотеки всего на 8% в среднем за анализируемый период. В динамике этот вид кредита имеет тенденции к роту, ежегодно увеличивающий его на 1-3%. Кредит наличными занимает третье место в данной структуре и его рост с каждым годом так же увеличивается, подтверждая рост сектора потребительского кредитования в регионе в целом. Рост объемов наличного кредитования составил в 2007 году – 12% , в 2008 году - 11%. Карточные и товарные кредиты имеют 15 и 15% доли рынка потребительского кредитования соответственно. И так же увеличивают ее с каждым годом. Так рост в среднем за анализируемый период этих кредитов составил 12 и 13% соответственно. С ростом объемов кредитования растет и объемы просроченной задолженности, которая представлена на рисунке 2.22.

Рис.2.22. Динамика просроченной ссудной задолженности потребительского кредитования в РФ, млрд. руб.* *Источник: [19] Как видно из рисунка 2.21, просроченная ссудная задолженность населения региона банковскому сектору имеет положительную динамику, с каждым годом увеличиваясь на 15-18%. В основном рост просроченной ссудной задолженности обеспечивают товарные кредиты, автокредиты, и ипотечные кредиты. Именно они имеют наибольший удельный вес в структуре объемов просроченной задолженности. Эта тенденция с точностью повторяет всероссийскую.

Рис.2.23. Динамика просроченной ссудной задолженности по видам потребительского кредитования в РФ, %* *Источник: [42] В целом, проанализировав потребительский рынок кредитования, выявлено две проблемы – реальная ставка по кредиту, скрывающаяся за дополнительными комиссиями, и доля просроченных кредитов. Проблема информирования заемщиков о реальной ставке по кредиту давно и хорошо известна во всем мире. Дальнейшее наращивание кредитования экономики во многом зависит от законодательной и исполнительной власти как в центре, так и на местах. Необходимо ускорить принятие законов о страховании вкладов, о кредитных бюро, о залоговом обеспечении, о защите прав кредиторов; освободить банки от налога на прибыль, направляемую на капитализацию, активно развивать потребительское, ипотечное и синдицированное кредитование, а также систему рефинансирования финансово-устойчивых кредитных организаций Банком России. Особого внимания требует проблема насыщения регионов банковскими услугами через механизм целевых государственных программ по развитию региональных финансовых рынков. 3. ПУТИ ПОВЫШЕНИЯ ЭФФКТИВНОСТИ КРЕДИТОВАНИЯ ЭКОНОМИКИ РФ В настоящее время кредитно-финансовое хозяйство нашей страны переживает серьезные структурные изменения. При командно-административной системе банкам отводилась роль организаторов расчетов в народном хозяйстве, перераспределителя свободных денежных средств. Денежные средства перераспределялись без учета действительной потребности в них. В приказном порядке производились денежные поступления в нерентабельные отрасли и предприятия. При этом не учитывались важные принципы кредитования: срочность, платность, возвратность. Это не могло не привести к финансовому кризису. Кредит в настоящее время является важнейшим интегрирующим инструментом формирования, распределения и использования инвестиционных ресурсов на всех уровнях хозяйственных систем, поэтому источники формирования кредита служат потенциальными финансовыми источниками создания и реализации эффективного инвестиционного механизма экономического роста. В условиях рынка, а значит децентрализации, производитель сам зарабатывает для себя деньги. Дополнительные средства можно получить только за определенную плату и на определенный срок. Значение кредитов неизмеримо возрастает. Они превращаются в основной источник ускорения производства. Банки становятся ключевым звеном, питающим предприятия дополнительными денежными ресурсами, и обеспечивающие население всеми необходимыми благами. Современные банки не только торгуют деньгами. Одновременно они являются аналитиками рынка. По своему предназначению банки оказываются тесно связанными с бизнесом, потребностями. Поэтому банки должны учитывать меняющуюся конъюнктуру. Кредит, выполняя функцию ускорения концентрации и централизации капитала, способствует активизации инвестиционных процессов в экономике и содействует интеграции фирм разных отраслей. В данном случае существенно его влияние на интеграцию промышленного и финансового капиталов. Подобная институционально полноценная интегрированная структура способна компенсировать ограниченные возможности рыночных механизмов в период их становления. Важнейшей сущностной чертой кредита наряду со срочностью и возвратностью является платность. Как известно, отношение дохода, полученного от предоставлении кредита, к его величине, выраженное в процентах представляет собой ставку (норму) процента. Место и роль кредита в экономической системе общества определяется также прежде всего выполняемыми им функциями как общего, так и селективного характера. Однако в российской экономики дело остоит несколько иначе. 1. Перераспределительная функция В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль. Однако по факту российские компании задерживают денежные потоки, та как своевременно не могут возвратить взятые кредиты, кроме постоянных отсрочек платеже, растет и просроченная ссудная задолженность. 2. Ускорение концентрации капитала Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства (или иной хозяйственной операции) и, таким образом, обеспечить дополнительную массу прибыли. Данная функция кредита в РФ так же работает не эффективно. Дело в том, что зачастую российские компании, как впрочем и рядовые граждане не умеют эффективно управлять капиталовложениями. В результате, ни эффективности производства, наличие долгов, и неизвестность того, как их теперь возвращать. 3. Обслуживание товарооборота В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.д., он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынках. Нехватка денег у российских банков мешает эффективной реализации этой функции. Банки не могут на сегодняшний день удовлетворить спрос на товарные кредиты и карточные кредиты. Причина и проблема – отсутствие средств. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||