|

Дипломная работа: Роль кредита в экономикеКак видно из таблицы 2.1, самым дорогим кредитом на протяжении всего анализируемого периода является проектное финансирование. Его ставка с каждым годом увеличивается в 1,1-1,3 раза. Лизинг и факторинг имеют примерно одинаковую стоимость и так же имеют тенденцию к удорожанию. Рост стоимости данных кредитных продуктов в среднем составил в среднем за анализируемый период составил 18,5%. Более дешевыми остаются краткосрочное кредитование, авиалирование платежей, и банковские гарантии. Однако и у этих видов кредитования наблюдается рост их стоимости - примерно на 15-18% каждый год. Банки в индивидуальном порядке устанавливают ставки, в зависимости от объемов, сроков и ряда других факторов. Однако они всегда стараются расширить свой кредитный портфель. Но для расширения объемов кредитования предприятий необходимо решить проблему существенных кредитных рисков. В то же время о величине кредитных рисков можно судить по таким экономическим индикаторам, как объем просроченной ссудной задолженности средний процент невозврата кредитов. Высокие кредитные риски сдерживают предложение кредитов со стороны банков.

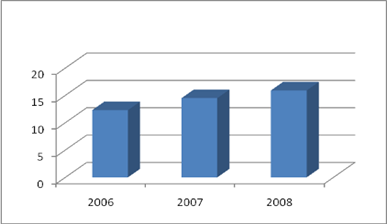

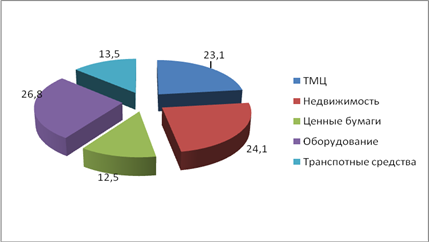

Рис. 2.5.Средняя доля невозврата кредита в сегменте кредитования юридических лиц, %* *Источник: [44] Как видно из рисунка 2.5, каждый анализируемый год приносит все более высокие проценты невозврата. Их объем в 2007 году по сравнению с 2008 годом увеличился на 12,3%, а в 2008 году он составил 11,2% . Необходимо также отметить ряд факторов, в силу которых многие банки продолжают довольно высоко оценивать риски кредитования. Прежде всего, следует разграничить: - кредитные риски, вызванные деятельностью предприятий-заемщиков; - кредитные риски, возникающие в работе коммерческих банков. Большинство промышленных предприятий на протяжении последних лет испытывают тяжелые финансовые затруднения, и убытки от результатов их деятельности практически не снижаются. Недостаточная платежеспособность – фактор, определяющий высокий уровень рисков при кредитовании таких предприятий. Кроме того, налоговое бремя зачастую заставляет предприятия вести «двойную» бухгалтерию, что не позволяет банку правильно как оценить его финансовое положение, так и рассчитать уровень кредитного риска [49]. Высокие кредитные риски вызваны не только финансовым состоянием предприятий (невысокой рентабельностью и убыточностью). Значительная часть промышленных предприятий не в состоянии производить конкурентоспособную продукцию, реализация которой позволит вернуть выданную ссуду, т.к. страдает их техническое оснащение. Еще один значительный фактор кредитного риска – это отсутствие у заемщиков кредитной истории. Однако, несмотря на плачевную ситуацию с возвратностью кредитов, банки все же продолжают кредитовать российских промышленников и предпринимателей, лишь увеличивая с каждым годом объемы предоставленных кредитов. Это происходит из-за того, что предприятия предоставляют банкам вполне надежное, ликвидное обеспечение. Структура видов обеспечения в среднем за анализируемый период представлена на рисунке 2.6. Рисунок 2.6. показывает, что наибольший удельный вес в структуре обеспечения занимает оборудование, которое имеет 26,8%. Это объясняется популярностью среди предприятий такого вида кредитования как лизинг. При покупке оборудования или транспорта в лизинг – она само выступает в качестве обеспечения.

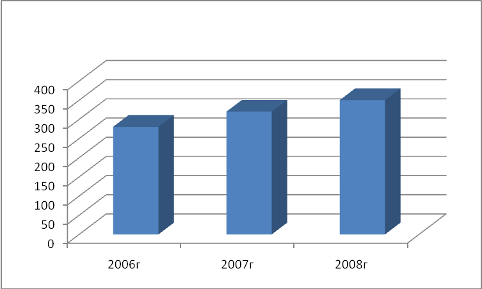

Рис. 2.6. Структура видов обеспеченности кредитов, выданным отраслям, ориентированным на внутренний рынок, в среднем за анализируемый период, %* *Источник: [44] На втором месте – недвижимость, отстающая от оборудования на 1,7%, на третьем месте – транспорт. ТМЦ заняли четвертое место с долей – в 23,1%, пятое ценные бумаги. Следует отметить, что многие предприятия-заемщики еще не возвращали реально взятые кредиты, т.к. либо срок погашения многих кредитов еще не наступил, либо они пролонгированы. В настоящее время можно констатировать, что ужесточение конкуренции на кредитном рынке приводит к снижению некоторыми банками своих требований к заемщику. Это не дает возможности оценить реальные риски сегодня. Такое положение дел, к сожалению приводит к развитию достаточно негативной тенденции. Речь идет об объемах просроченной ссудной задолженности юридических лиц банковскому сектору. Как показано на рисунке 2.7, объемы просроченной задолженности на протяжении всего анализируемого периода лишь увеличиваются.

Рис.2.7. Объемы просроченной задолженности юридических лиц, млрд. руб.* *Составлено автором по данным [44] Рост объемов просроченной ссудной задолженности предприятий и организаций банковскому сектору растет на протяжении всего анализируемого периода. 2007 год принес рост данного показателя на уровне 12%, а в 2008 году он составил 13,5%. Рост объемов просроченной задолженности за анализируемый период во многом определен конъюнктурой рынков, объемами продаж, политикой властей в отношении внешнеторговой деятельности. Однако, необходимо в контексте данной ситуации отметить, что потребность в кредитовании юридических и физических лиц на 100% не удовлетворена. Об этом свидетельствуют данные, приведенные в таблице 2.2. Таблица 2.2 Потребность в объемах кредитования, млрд. руб.*

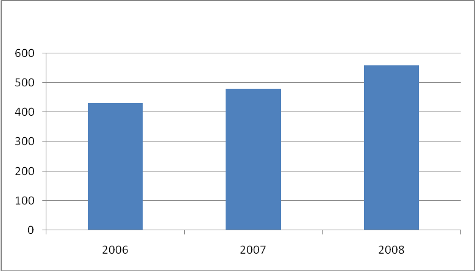

*Источник: [49] Как видно из таблицы 2.2, в целом потребность и физических и юридических лиц снижалась, причиной тому увеличение с каждым годом объемов кредитования. Однако для полноценного развития экономики и улучшения качества жизни населения все же остается проблем острой нехватки заемных средств. Что касается кредитования физических лиц, то тенденции, определяющие основные направления развития данного сегмента рынка характеризуются несколько иначе. Рост доли ранка каждого анализируемого банка, увеличение объемов продаж торговых компаньонов, свидетельствует о росте данного сегмента на рынке кредитования. Объемы потребительского кредитования населения с каждым годом неуклонно растут. Об этом свидетельствуют данные, приведенные на рисунке 2.8.

Рис.2.8. Динамика объемов потребительского кредитования в РФ, млрд. руб.* *Источник: [19] Как видно из рисунка 2.8, объем кредитования населения с каждым годом увеличивается. Так, в целом за анализируемый период он увеличился на 7%. Рост объемов кредитования населения связан с повышением благосостоянием населения, и как следствие с повышением кредито и платежеспособности населения РФ. Несмотря на относительно высокую рискованность осуществления потребительского кредитования оно все ровно характеризуется, как одно из самых динамично развивающихся индустрий в рамках кредитной политики российских банков. На сегодняшний день потребительское кредитование охватило всю территории нашей страны. Что говорит о том, что розничный банковский сегмент развивается не локально, а охватывает масштабы всей страны. Банки, стараясь заполучить наибольшую долю рынка стараются предлагают достаточно широкий ассортимент кредитных продуктов для населения, которые так же заняли определенную нишу на рынке потребительского кредитования. [49]. Большинство банков стремятся понизить кредитные риски, запрашивая у клиентов подтверждение их кредитоспособности в виде залога, поручительства, документов, подтверждающих ежемесячный доход и т.д. Например, в Сбербанке доля невозврата кредитов составляет всего 0,3%. Процентные ставки по обеспеченным кредитам значительно ниже, чем по экспресс-кредитам. В Сбербанке, например, ставка за кредит на неотложные нужды составляет 19% в рублях и 12% - в валюте. В Альфа Банке -14% в рублях и 12% - в валюте [49]. Сейчас российским банкам приходится работать в условиях, когда нет четко прописанной процедуры реализации залога, дающей им возможность взыскать причитающиеся деньги с наименьшими потерями. Еще не создана надежная информационная база о выданных кредитах, которая бы позволила отсекать недобросовестных заемщиков, стремящихся получить сразу несколько кредитов под одно и то же обеспечение. Для того, чтобы избежать связанных с этим рисков, банковским работникам приходится тратить время и деньги на анализ предоставленных заемщиком документов. Но и он не гарантирует надежность информации о реальных доходах заемщика, в частности из-за существования «серых» зарплатных схем [48].

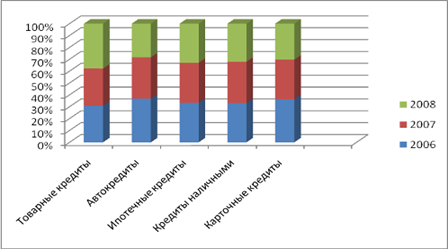

Рис.2.9. Динамика доли видов потребительского кредитования в РФ, %.* *Источник: [49] Как видно из рис.2.9, наибольший удельный вес в структуре видов кредитования занимают товарные кредиты. Причем, с каждым годом популярность данного вида растет. Так, в 2007 рост количества предоставленных товарных кредитов на увеличился в 1,23 раза, а в 2008 году рост составил 1,32. Второе место в структуре занимает ипотека. Рост на данном сегменте потребительского кредитования составил в 2007 году – 12,3%, в 2008 году – 11,2%. Третье место принадлежит кредитам наличными. И здесь так же наблюдается увеличение доли в 2007 году по сравнению с 2006 – на 11,3%, однако в 2008 году по сравнению с 2007 годом наблюдается незначительный спад на 5,6%. В настоящее время, все большей популярностью пользуется разновидность потребительского кредитования – автокредитование. Данный банковский сегмент характерен меньшими процентными ставками, меньшими рисками, что наряду с оперативностью оформления и быстротой выдачи кредита делает его привлекательным и для банка, и для заемщика, и для автосалона. Однако, пока оно занимает четвертое место по популярности его использования - и занимает 15% доли рынка, однако в 2008 году ее снижает на 12,5%, в то время как рост доли рынка в 2007 году составил 11,9%. Потребительское кредитование в целом за анализируемый период положительно повлияло на качество жизни населения. Те покупки, которые жители нашей страны приобрели в кредит, несомненно, за наличный расчет они бы этого сделать не смогли. Таким образом, потребительское кредитование играет важнейшую роль в развитии социально-экономической стабильности российского государства [31, с. 54]. С развитием банковского сектора и усилением конкуренции, российские банки формируют свою кредитную политику таким образом, чтобы привлечь как можно больше покупателей кредитных продуктов. Однако, разница в стоимости (хоть и незначительная) влияет на выбор заемщиком того или иного банка, для оформления там кредита. Таким образом формируется потребительский кредитный портфель банка. По различным банкам его структура различна (рис. 2.10).

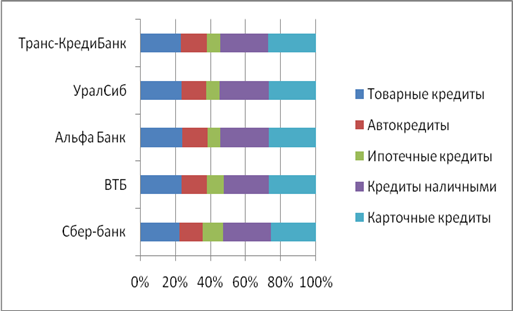

Рис.2.10. Динамика уровня средневзвешенных ставок различных банков РФ, %* *Источник: [49] Рисунок 2.10 показывает, кто наибольшую долю среди портфелей различных банков занимают карточные, краткосрочные и товарные кредиты, средняя доля которых составила от 15 до 21%. Самую низкую долю в структуре потребительских кредитных портфелей занимает ипотека, с долей 10-12%. Отсюда следует сделать вывод о том, какую роль в развитии экономики страны играют банки. Самую важнейшую. Именно банки обеспечивают распределение и перераспределение денежно-кредитного обращения в стране и дают возможность населению в целом и отдельно каждому потребителю приобретать товары и услуги в кредит, рассрочку в тот момент времени, в который это необходимо, даже если потребитель не имеет достаточной суммы денег в наличии. Банки, специализирующиесяся на потребительском кредитовании разрабатывают какую кредитную политику, которая поспособствовала бы удовлетворению самого изощренного спроса на кредитные услуги и предусмотрела все нюансы работы по кредитованию населения, таким образом, заполучая наибольшую долю данного сегмента потребительского кредитования. Однако на спрос на продукты, товары и услуги неуклонно влияет их цена, а в нашем случае это ставка по кредитам. Ставки по различным видам потребительских кредитов представлена в таблице 2.3. Таблица 2.3 Средневзвешенные ставки по видам кредитования физических лиц в среднем за анализируемый период, %*

*Источник: [49] Данные, приведенные в таблице 2.3 показывают, что наиболее дорогостоящим кредитов является кредит наличными. Причем он стал дешевле, чем в начале анализируемого периода в среднем на 7,5%. Карточные кредиты на втором месте по стоимости, причем их стоимость от кредита наличными дешевле лишь на 6,5%. Однако с каждым годом этот вид кредитования дорожал, и рост стоимости составил в 2007 году 11%, в 2008 году – 12,3%. На втором месте товарные кредиты, которые так же дорожают с каждым годом в среднем на 12 – 13%. Ипотека и автокредитование в среднем с каждым годом дифференцируются на 10-12%. Анализ кредитного рынка России позволяет сделать вывод, что первые годы после обретения независимости были самыми противоречивыми, в течение которых изменялись ранее устоявшиеся тенденции, намечались новые, которые, не успев окрепнуть, снова изменялись. Это относится прежде всего к выравниванию процентных ставок отраслевых и универсальных банков.Другая тенденция, достаточно ясно обозначившаяся в середине 2006 года, состоит в сближении ставок кредитования государственных и коммерческих организаций, но все же в 2008 году ставки не сравнялись. В связи с этим целесообразно сохранить градацию по разделению ставок при кредитовании государственных и коммерческих структур. Некоторые проблемы кредитования связаны с внутренними действиями работников. Например, недостаточный анализ финансового положения клиентов при выдаче кредита; нарушение принципов кредитования; неправильное оформление кредитных договоров; выдача кредитов без четких сроков возвращения; иногда отсутствие проверки использования целевых кредитов и т.д. [11, с. 4]. Таким образом последний за анализируемый период произошло увеличение ставок по потребительским кредитам примерно на 5-8% в среднем (рис. 2.11).

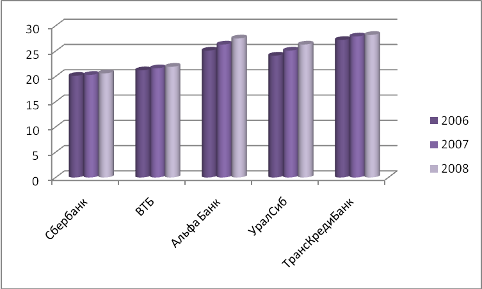

Рис.2.11. Динамика уровня средневзвешенных ставок кредитования физических лиц различных банков РФ, %* *Источник: [49] Рисунок 2.11 показывает, что Сбербанк и ВТБ имеют наименьшие ставки по потребительским кредитам, в то время как коммерческие банки предоставляют такие кредиты дороже в среднем на 10-12%, и продолжают увеличивать их стоимость с каждым годом. Так Сбербанк и ВТБ существенно не поменяли стоимость потребительских кредитов и в течение всего анализируемого периода увеличили их стоимость лишь на 0,9%. Самыми дорогими потребительскими кредитами отличился, Альфа Банк, который увеличил их стоимость в 2007 году на 12,3%, в 2008 году на 8,4%. Относительно дорогие потребительские кредиты предоставляет ТрансКредитБанк, который так же ежегодно повышает их стоимость на 10-12%. Банк УралСиб наиболее лоялен в это отношении. Темпы роста стоимости кредитов, предоставляемых этим банком населению РФ самые низкие среди коммерческих банков и оставляют всего 0,9-1,2% в год.

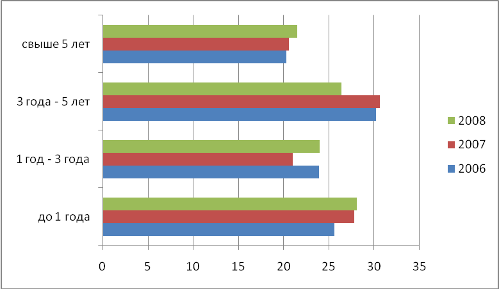

Рис.2.9. Динамика средневзвешенной ставки по потребительскому кредитованию в РФ, %.* *Источник: [49] Как видно из рисунка 2.9, ставки по различным видам кредита с каждым годом увеличивается. Так кредиты до 1 года увеличили свою стоимость в 2007 году по сравнению с 2006 на 10,2%, в 2008 году рост их стоимости продолжился и составил 5,6%. Кредиты, сроком от 1 года до 2 лет в 2006 году стоили дешевле на 8,5%, а в 2007 году по сравнению с 2008 – уже на 9,1%. Более долгосрочные потребительские кредиты стоят обходятся в год населению дешевле, однако с учетом того, что кредит взят не на один год их стоимость возрастает как минимум на треть. Так, кредиты, сроком в 3-5 лет в 2007 году подорожали на 8,9%, в 2008 году по сравнению с 2007 – на 9,6%. Кредиты, свыше 5 лет не такие подвижные как краткосрочные, однако так же дорожают с каждым годом. В 2007 году такие кредиты обходились населению в 1,12 раза дороже, чем в 2006. А в 2007 рост их стоимости увеличился еще в 1,13 раза. Повышение стоимости потребительских кредитов в РФ можно связать с различными макроэкономическими причинами, в том числе с инфляцией, политикой правительства и ЦБ РФ, однако по сравнению с зарубежными странами, в России кредиты для населения остаются самыми дорогими [11, с. 41]. Однако, это не останавливает население России приобретать различные товары, услуги и виды работ в кредит. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||