|

Дипломная работа: Теория реформирования системы налогообложения и практика ее применения в Республике БеларусьК отрицательным моментам новой системы взимания НДС следует отнести то, что налоговая база увеличивается на суммы, полученные в порядке частичной оплаты за реализованный товар; за реализованный товар сверх цены реализации; поступающих в виде санкций за нарушение условий договора. То есть государство облагает все поступления на предприятия независимо от их источников. Что касается льгот по НДС, то они в целом сохранились и во многом соответствуют российским. Эти льготы распространяются на товары и услуги, предоставляемые конечным потребителям. Плюс к ранее существовавшим льготам от НДС освобождаются отдельные операции, осуществляемые банками и небанковскими финансовыми организациями (предоставление кредитов, привлечение денежных средств, обращение валюты, обслуживание клиентов); предприятия игорного бизнеса по оказанию услуг, связанных с азартной игрой; услуг, по страхованию, сострахованию и перестрахованию. Что же касается ставок налога, то вводятся три ставки НДС. Нулевая ставка применяется к экспортируемым товарам, строительным и транспортным услугам, услугам, связанным с экспортом товаров, услугам по транспортировке товаров транзитом через территорию РБ. Предполагается, что нулевая ставка должна стимулировать экспорт товаров. По ставке 10%, так же как и в России, облагаются продовольственные товары и товары для детей, некоторые услуги, оказываемые населению, при условии реализации этих товаров и услуг на территории РБ и при ведении раздельного учета. По ставке 20% облагаются все прочие товары (услуги, работы), оборот по которым не освобождается от налогообложения. Сроки уплаты налога и представления налоговой декларации (расчета) остались прежними, то есть не позднее 22-го и 20-го чисел месяца, следующего за отчетным. Но при этом если сумма НДС составляет от 3.000 до 5.000 минимальных зарплат в месяц, то налог уплачивается ежедекадно, а если более 5.000 зарплат в месяц — то 6 раз в месяц (5-го, 10-го, 15-го, 20-го, 25-го и последнего числа месяца)./5/ Следует дополнить, что налогообложение со странами СНГ определяется двусторонними договорами, а при их отсутствии – Президентом РБ. В целом закон следует рассматривать как положительный факт, свидетельствующий об упрощении налоговой системы РБ и приведении ее к мировым стандартам. Таким образом, переход Беларуси на новый порядок исчисления налога на добавленную стоимость явился довольно сложной процедурой, требующей изменения системы бухгалтерского учета и отчетности, переобучения бухгалтеров и введения новой документации. Вместе с тем, в последующем он упростит расчеты, обеспечит реальность исчисления и налогообложения добавленной стоимости на всех этапах ее образования. Итак, перед Республикой Беларусь стоит сложная задача разработки эффективной налоговой политики и построения справедливой налоговой системы, способствующей развитию рыночных отношений. Следует отметить, что осуществление этой задачи весьма затруднено и потребует не одного года усердной и кропотливой работы, поскольку требует учета и оптимального сочетания двух противоречивых тенденций; во-первых, поиска путей увеличения поступлений средств в бюджет государства и, во-вторых, снижения налогового давления на товаропроизводителя для увеличения возможностей инвестирования. Кроме того, налоговые законы должны быть законами прямого действия и одинаково трактоваться налогоплательщиками и налоговыми органами. Минимизация бюрократических процессов, «затрат труда» и материальных ресурсов по взиманию налогов является одним из важнейших критериев в формировании налоговых систем экономически развитых государств. Руководствуясь этим критерием, в Республике Беларусь целесообразно было бы пересмотреть процедуру уплаты налогов и представления налоговой отчетности. Их периодичность должна соответствовать объемам платежей и дифференцироваться от ежемесячных до годовых сроков сдачи налоговых деклараций и перечислений платежей в бюджет. Подытоживая главу, следует отметить, что налоговый кодекс упорядочивает финансовые отношения налогоплательщика и государства. Налогоплательщику он указывает меру его обязанности, а государственному налоговому органу – меру дозволенного поведения. Налоговый кодекс можно рассматривать как средство защиты частной собственности от незаконных притязаний налоговых органов. Он является единственным законным основанием для отчуждения собственности юридических и физических лиц в виде налогов и сборов на началах обязательности и безвозвратности в интересах общества. Равенство налогоплательщиков перед законом выступает как экономическое равенство, когда за основу размеров налоговых изъятий принимается фактическая способность к уплате платежей путем сравнения базовых показателей. Уплата налогов с учетом платежеспособности юридических и физических лиц оставляет им свободу действий за пределами налогового обязательства, побуждает зарабатывать больше доходов для себя и для государства в обусловленной законом доле. ЗАКЛЮЧЕНИЕ Налоговая система Республики Беларусь на начальной стадии своего становления приобрела преимущественно фискальный характер, выразившийся в чрезмерном изъятии доходов у налогоплательщиков и в неэффективных способах его осуществления. Это привело увеличению налоговой нагрузки на приоритетные для республики трудоемкие отрасли национальной экономики. Главные недостатки белорусской налоговой системы можно свести к следующим позициям: · налоговая система Беларуси перегружена большим количество налогов и платежей; · многократное обложение разными налогами одной и той же базы, в частности, оборотов по реализации, фонда заработной платы, что приводит к неравномерности налоговой нагрузки на предприятия и отрасли национальной экономики; законодательно закреплено неправильное формирование издержек производства, в которые включено более десяти видов налогов платежей, составляющих почти 10% их объема; · использование системы целевых бюджетных фондов стабилизации экономики производителей с/х продукции и продовольствия, местные бюджетные целевые жилищно-инвестиционные фонды и целевой сбор на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда; · налоговая система имеет многочисленные несистематизированные и малоэффективные налоговые льготы; · существует доминирование косвенных налогов по сравнению с прямыми; · регулирование налогов осуществляется с помощью многочисленных нормативных актов, инструктивных и методических материалов, принимаемых органами исполнительной власти; роль налоговой инспекции сужена до наложения штрафных санкций вместо активной профилактики налоговых нарушений. Проведенный анализ показывает, что налоговая система Республики Беларусь пока имеет в своей основе малоэффективный налоговый механизм, который, опираясь на преобладание косвенной формы налогообложения, высокие налоговые ставки и уровень изъятий доходов, неравномерность распределения налогового бремени, сужающуюся налоговую базу, с одной стороны, недостаточно обеспечивает, требуемую доходность бюджета, а с другой – отрицательно воздействует на инвестиционную активность налогоплательщиков. Совершенствование налогов в разных государствах является непрерывным процессом, обусловленным изменениями экономических условий. Стабильными остаются лишь налоговые традиции. Корректировке периодически подвергаются налогооблагаемая база, ставки налогов, льготы. Иными словами, налоговые системы являются отражением налоговой политики государств, которая проводится в реальных экономических условиях и должна быть максимально эффективной. Трансформация налоговой системы в Республике Беларусь осуществляется на стадии расширения рыночных отношений. Это и должно стать отправным пунктом при проведении налоговой политики. Разгосударствление собственности, снятие с государства обязательств по финансовому обеспечению отраслей национального хозяйства позволит освободить государственный бюджет от значительной доли расходов и уменьшить уровень централизации денежных средств. Поэтому первый этап реконструкции налоговой системы связывается с преобразованием собственности, развитием малого и среднего предпринимательства, воздействием на платежеспособный спрос и цены. Задача, в принципе, состоит в том, чтобы, во-первых, сформировать контингент реальных налогоплательщиков, получающих доход от предпринимательской деятельности и отдающих часть его на государственные нужды, во-вторых, создать условия расширения налоговой базы, в-третьих, усовершенствовать налоговый механизм таким образом, чтобы он обеспечивал полноту и своевременность перечислений платежей в бюджет, делал невыгодным уклонение от налогов Основной целью на этом этапе является воздействие налогового механизма на стабилизацию экономики. Одновременно должны закладываться основы налогового стимулирования структурной перестройки экономики с привлечением отечественного и иностранного капитала для технического и технологического переоснащения производства. Задачи подъема и развития приоритетных отраслей экономики на базе научно-технического прогресса, увеличения экспортного потенциала республики требуют переориентации на их решение всего хозяйственного механизма, и прежде всего налоговой системы. Налоги по своей сущности должны выполнять не только фискальную функцию, но и оказывать регулирующее воздействие на отраслевые пропорции, инвестиционную активность, расширение малого и среднего бизнеса, оживление предпринимательской инициативы. В этой связи назрела необходимость реформирования налоговой системы в рамках Налогового кодекса Республики Беларусь. Помимо фискальных целей в Налоговом кодексе закладываются функции, регулирующие и стимулирующие развитие приоритетных для государства отраслей экономики и отдельных производств. Таким образом, Налоговый кодекс выполняет роль важнейшего механизма непрямого государственного воздействия на товаропроизводителей в интересах всего общества. Он является выразителем налоговой политики правительства, от обоснованности, которой во многом зависит общественный прогресс и рост благосостояния населения. СПИСОК ЛИТЕРАТУРЫ1. Закон Республики Беларусь “О бюджете Республики Беларусь на 1997 год” //Национальная экономическая газета (Информбанк) №10, 1997, с.4-12. 2. Закон Республики Беларусь “О бюджете Республики Беларусь на 1998 год” //Национальная экономическая газета (Информбанк) №3, 1998 с.2-8. 3. Закон Республики Беларусь “О бюджете Республики Беларусь на 1999 год” //Национальная экономическая газета (Информбанк) №10, 1999, с.2-10. 4. Закон Республики Беларусь “О бюджете Республики Беларусь на 2000 год” // Национальная экономическая газета (Информбанк), №8, 2000, с. 2-8. 5. Закон Республики Беларусь “О бюджете Республики Беларусь на 2001 год” // Национальная экономическая газета (Информбанк), №4, 2001, с. 4-15 6. Закон Республики Беларусь “О бюджете Республики Беларусь на 2002 год” // Национальная экономическая газета (Информбанк), №4, 2002, с. 1-9 7. Василевская Т. И., Стасенко В. А. Налоги Беларуси: теория, методика и практика. – Мн.: Белпринт, 1999. 8. Государственный бюджет / Под общ. ред. М. И. Ткачук. – Мн.: Выш. шк., 1995. 9. Доходы – за квадрильон // Белорусский рынок, №6, 2000, с. 20. 10. Доходы и расходы // Белорусский рынок, №35, 1999, с. 10. 11. Жук А. В новый год с новым НДС // Белорусский рынок, № 49, 1999, с. 9. 12. Каникулы по бедности // Белорусский рынок, №13, 2000, с. 3. 13. Концепция реформирования налоговой системы республики в 1997-1998 г.г. // Национальная экономическая газета №24, 1996, с.13. 14. Лобкович Э. И. «Основы экономическое теории». Мн.: 1995. 15. Налоги / Под ред. Н. Е. Заяц, Т. И. Василевской. – Мн.: БГЭУ, 2000. 16. Налоги в Республике Беларусь: теория и практика в цифрах и комментариях./Под общ. Ред. В. А. Гюрджан.- Мн.: ПЧУП «Светоч», 2002. 17. Национальная экономическая газета, № 4, 18.01.2002. 18. Национальная экономическая газета, № 16, 01.03.2002. 19. НДС аукнулся // Белорусский рынок, №13, 2000, с. 1. 20. Основные направления социально-экономического развития Республики Беларусь на 1996-2000 годы // Национальная экономическая газета, № 44, 1996, с. 5-12. 21. Планов громадье // Белорусский рынок, №8, 2000, с. 9. 22. Проблемы маркетинга и менеджмента в условиях трансформации экономики. – Мн.: БГЭУ, 1998. 23. Пушкарева В. Н. История финансовой мысли и политики налогов – Инфа. - М, 1996. 24. Радомский В. Бюджетные страдания // Национальная экономическая газета, №8, 1998, с. 4-6. 25. Разумов А. Фонды заявлены, но вряд ли будут созданы в нынешнем году // Белорусский рынок, №15, с. 25. 26. Сорокина Т. В. Концептуальные подходы к формированию межбюджетных отношений // Вестник экономического университета, №2, 1998, с. 17-32. 27. Сорокина Т. В. Расходы бюджета: проблемы обоснования и эффективности // Финансы, учет, аудит, №2, 2000, с. 18-25. 28. Статистический сборник. 29. Тележников В. Местные налоги: чего ожидать завтра? // Национальная экономическая газета №12, 1997, с.2-3. 30. Теория финансов / Н. Е. Заяц, М. К. Фисенко, Т. Е. Бондарь и др. – Мн.: Выш. шк., 1997. 31. Уточнения для “изыскателей” // Белорусский рынок, №39, 1999, с. 7. 32. Финансы. Под.ред. В.М.Радионовой. М.: Финансы и статистика,1994 33. Ханкевич Л. А. Налоги и налоговое право Республики Беларусь. – Мн.: МИЦ РИВШ БГУ, 1999. 34. Цели могут оказаться недостижимыми // Белорусский рынок, №6, 2000, с. 12. 35. Шмарловская Г. А. Теория налогов: закономерности формирования и государственного регулирования. – Мн.: БГЭУ, 1996. 36. Экономическая политика: анализ и альтернатива: сборник докладов / Под ред. Л. К. Злотникова, В. М. Шлындикова. – Мн.: Бестпринт, 1999. Приложение 1

Приложение 2 Консолидированный бюджет Республики Беларусьна 2002 год (тыс. рублей)(Составлена на основании законодательных актов Республики Беларусь)

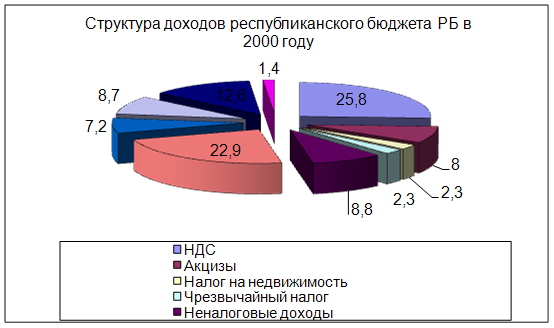

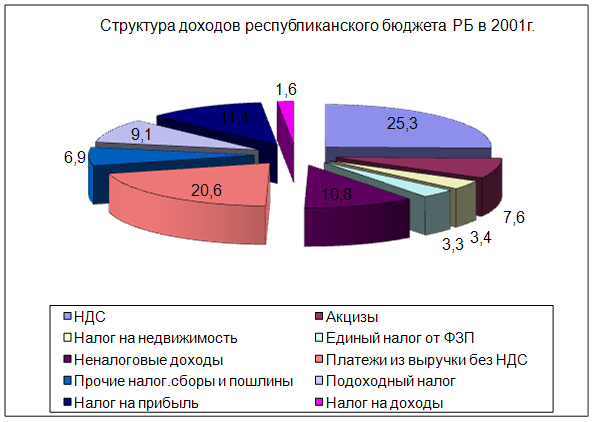

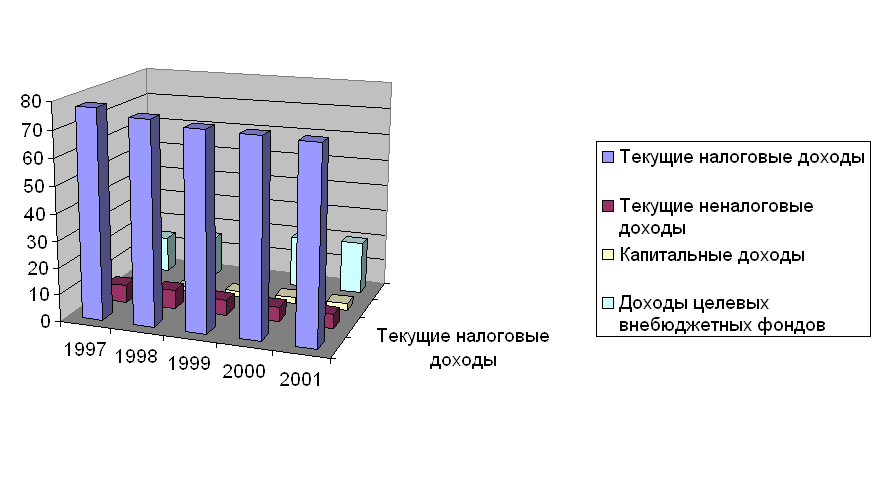

Приложение 3

(Составлена на основании законодательных актов Республики Беларусь) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||