|

Дипломная работа: Управление налоговыми обязательствами организации при смешанных системах налогообложения по материалам ООО "ИнСиТ"Рисунок 4 - Виды налогового планирования

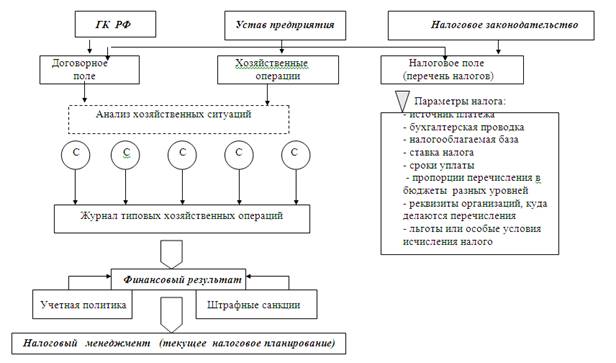

К сфере стратегического налогового планирования относятся, прежде всего, вопросы размещения и выбора организационно-правовой формы юридического лица, реорганизации юридических лиц, выбора амортизационной политики. Стратегическое налоговое планирование определяет долговременный курс организации в области легального снижения налоговых расходов. Следует также отметить, что в налоговом планировании методологическим фундаментом системы является генеральное прогнозирование. Задача, которого состоит в получении информации о будущем развитии определенных параметров и ограничений во времени и пространстве, таких как тенденции общественного и политико-экономического развития, отражаемые в основном законодательстве (конституции гражданском кодексе и т.д.), международное налоговое право и система внутригосударственных правовых основ налогообложения. Налоговое планирование, как целенаправленная деятельность, реализуется на практике в виде ряда последовательных этапов. Представим следующий порядок налогового планирования, который не следует рассматривать как четкую и однозначную последовательность, обязательно гарантирующих снижение налоговых обязательств. Это связано с тем, что в налоговом планировании сочетаются элементы, как науки, так и искусства финансового аналитика. До регистрации и начала функционирования организации необходимо ответить на вопросы стратегического характера. На первом этапе налогового планирования, который совпадает с моментом возникновения идеи организации коммерческого предприятия, осуществляется формулировка целей и задач нового образования, сферы производства и обращения, в связи с чем сразу же решается вопрос о том, следует ли использовать те налоговые льготы, которые предоставлены законодательством для малых предприятий, осуществляющих свою деятельность в сфере материального производства. На втором этапе решается вопрос о наиболее выгодном с налоговой точки зрения месте расположения предприятия и его структурных подразделений, имея в виду не только страны и регионы с льготным режимом налогообложения, но и регионы России с особенностями местного налогообложения. На третьем этапе решается вопрос о выборе одной из существующих организационно-правовых форм предприятия. Следующие этапы относятся к текущему налоговому планированию, которое должно органически входить во всю систему управления хозяйствующего субъекта. На четвертом этапе формируется налоговое поле предприятия, и анализируются все предоставленные налоговым законодательством льготы по каждому из налогов на предмет их использования в коммерческой деятельности — по результатам анализа составляется план действий в отношении осуществления льгот по выбранным налогам, который является составной частью общего налогового планирования. На пятом этапе производится анализ всех возможных форм сделок, планируемых в коммерческой деятельности с точки зрения минимизации совокупных налоговых платежей и получения максимальной прибыли. На шестом этапе решается вопрос о рациональном размещении активов и прибыли предприятия, имея в виду не только предполагаемую доходность инвестиций, но и налоги, уплачиваемые при получении этого дохода. Отметим, что организация бухгалтерского и налогового учета: выбранная форма, методология, содержание и способы ведения, является важным элементом, способствующим проведению налогового планирования на предприятии. С этих позиций рассмотри общую схему текущего налогового планирования на коммерческих предприятиях (см. рисунок 5), где С- различные ситуации с учетом налоговых, договорных и хозяйственных наработок, выполняемых специалистами предприятия.

Рис. 5 Общая схема налогового планирования на предприятиях и в организациях [15] Упрощенно схему налогового планирования можно представить следующими последовательными этапами: — анализ хозяйственной деятельности; — определение основных налоговых проблем; — поиск путей решения налоговых проблем; — разработка и планирование налоговых схем; — подготовка и реализация налоговых схем; — включение результатов в отчетность и ожидание реакции контрольных органов. Налоговое законодательство предоставляет налогоплательщику различные возможности для снижения размера налоговых платежей, всвязи с этим налоговое планирование базируется на следующих основных подходах: - разработка учетной политики с максимальным использованием предоставленных законодательством возможностей; - использование льгот по уплате налогов; - контроль за сроками уплаты налогов; - оптимизация через договор (совершение льготированных сделок, грамотное и четкое использование формулировок и др.). В связи с тем, что посредством использования методов налогового планирования имеется большая возможность сокращения налогового бремени, в ряде стран сложились специальные методы для предотвращения уклонения от уплаты налогов, позволяющие также ограничить сферу применения налогового планирования. Так в США, Великобритании, странах ЕС существует весьма жесткое «антитрансфертное», «антиоффшорное» законодательство [25]. Среди них можно выделить: - законодательные ограничения; - меры административного воздействия; - специальные судебные доктрины. Законодательные ограничения – это обязанность субъекта зарегистрироваться в налоговом органе; представлять документы, необходимые для исчисления и уплаты и др. К ним можно отнести и меры ответственности, установленные Налоговым кодексом за нарушение налогового законодательства. Меры административного воздействия. Налоговые органы вправе требовать своевременной и правильной уплаты налогов, предоставления необходимых документов и объяснений, они могут проводить проверки и принимать решения о применении соответствующих санкций. В качестве примера можно привести право налоговых органов приостанавливать операции по счетам плательщика, а также право обращения взыскания по недоимке на имущество налогоплательщика. Специальные судебные доктрины применяются судами для признания сделок, не соответствующими требованиями законодательства по мотивам их заключения с целью уклонения от уплаты или незаконного обхода налогов. Следовательно, одно из основных средств борьбы государства с уклонением от налогообложения – это административная и судебная защита интересов бюджета. 1.3 Корпоративные налоговые системы РФ (способы налогообложения доходов) Корпоративная налоговая система – это совокупность законодательно предусмотренных для хозяйствующего субъекта налогов и сборов, методов их исчисления и уплаты в бюджет, ответственности за нарушение налогового законодательства [15]. Налоговым законодательством РФ предусмотрено право выбора налогоплательщиком режимов налогобложения (см. рисунок 6), за счет чего формируются различные корпоративные налоговые системы. Специальные налоговые режимы предусматривают особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов.

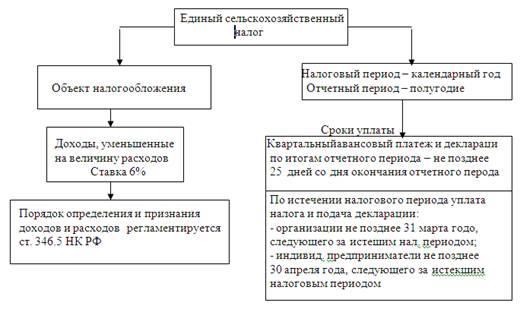

Рисунок 6 - Налоговые режимы РФ Налогообложение предприятий при общем режиме Рассмотрим основные налоги, предусмотренные при общем режиме, так налогообложение доходов предприятий регулируется II частью Налогового Кодекса РФ, главой 25 «Налог на прибыль организаций». Кто должен платить налог на прибыль, сказано в статье 246 Налогового кодекса РФ. Это российские и иностранные организации. Российской организацией является любое юридическое лицо, созданное в соответствии с законодательством Российской Федерации. Объектом налогообложения является прибыль (доход) организации, чтобы ее определить, российская организация должна из полученного дохода вычесть произведенные расходы. В соответствии со ст. 248 НК РФ все налогооблагаемые доходы поделены на два вида: доходы от реализации товаров (работ, услуг, имущественных прав) и внереализационные доходы. Организация может уменьшить свой доход на любые расходы. В соответствии со ст. 252 Налогового кодекса РФ необходимо, чтобы расходы были подтверждены документально и произведены с целью получения прибыли. В целях налогообложения все расходы делятся на две категории: - связанные с производством и реализацией; - внереализационные. Организация может определять доходы либо методом начисления, либо кассовым методом. При этом следует руководствоваться статьей 271 или пунктами 1, 2 и 5 статьи 273 НК РФ. С 2002 года все российские организации уплачивают налог, на прибыль исчисленный нарастающим итогом за год по ставке 24 процента, в три бюджета: федеральный, региональный и местный. При этом законодательные (представительные) органы субъектов Российской Федерации вправе снижать для отдельных категорий налогоплательщиков ставку, по которой налог будет зачисляться в их бюджеты, до 13 процентов. В течение года налогоплательщик самостоятельно исчисляет квартальные и ежемесячные авансовые платежи по налогу на прибыль и уплачивает их в бюджет. Сумма квартального авансового платежа определяется исходя из фактически полученной прибыли за 1 квартал, полугодие, 9 месяцев и год. Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода. Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога. При работе на общем режиме налогообложения, предприятия уплачивают, помимо налога на прибыль, следующие налоги: Налог на добавленную стоимость (НДС) — является одним из ведущих налогов отечественной налоговой системы, составляет основу доходной части федерального бюджета РФ. Налог представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и реализации. Правила взимания налога регулируются гл. 21 Налогового кодекса РФ. В соответствии со ст. 143 части второй НК РФ налогоплательщиками НДС являются организации, индивидуальные предприниматели и лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации. Наряду с реализацией товаров (работ, услуг) на территории России объектом обложения является собственное потребление, строительно-монтажные работы, импорт товаров и др. операции с товарами (работами, услугами). Налоговый период по НДС установлен как календарный месяц. Для налогоплательщиков с ежемесячными в течение квартала суммами выручки от реализации (работ, услуг) без учета налога, не превышающими 2 млн. рублей, налоговый период установлен как квартал. Сумма налога, подлежащая уплате в бюджет, определяется в виде разницы между суммой налога, исчисленной исходя из налоговой базы и соответствующей ставки налога, и суммой налоговых вычетов. Срок уплаты – не позднее 20-го числа месяца, следующего за окончанием налогового периода. Единый социальный налог (ЕСН) - аккумулирует в себе несколько платежей в государственные внебюджетные фонды – пенсионный фонд, фонд социального страхования, фонд медицинского страхования. Налогоплательщиками данного налога признаются: 1) лица, производящие выплаты физическим лицам: организации; индивидуальные предприниматели; физические лица, не признаваемые индивидуальными предпринимателями; 2) индивидуальные предприниматели, адвокаты. Налоговая база определяется отдельно по каждому работнику с начала налогового периода по истечении каждого месяца нарастающим итогом. Налоговым периодом по ЕСН признается календарный год. Сумма налога исчисляется и уплачивается налогоплательщиками отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы. Налог на имущество организаций. Особенность этого налога в том, что общие принципы его исчисления и порядка перечисления по принадлежности устанавливаются на федеральном уровне, а конкретные ставки налога устанавливаются законодательством региона. Налогоплательщиками налога являются российские и иностранные организации, осуществляющие свою деятельность через постоянные представительства и имеющие в собственности недвижимое имущество на территории РФ. Объектом налогообложения является движимое и недвижимое имущество, учитываемое на балансе предприятия в качестве объектов основных средств. Налоговая база исчисляется исходя из среднегодовой стоимости имущества предприятия. Среднегодовая стоимость имущества определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и 1-е число следующего за налоговым периодом месяца, на количество месяцев в налоговом периоде, увеличенное на единицу. Сумма налога исчисляется по итогам налогового периода (календарного года) как произведение соответствующей налоговой ставки и налоговой базы [1]. С 1 января 2003 года вступила в силу глава 26.2 Налогового кодекса РФ, в которой изложены специальные режимы для отдельных категорий, хозяйствующих субъектов. Рассмотрим их более подробно. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог). Использовать единый сельскохозяйственный налог могут как организации, так и индивидуальные предприниматели, производящие сельскохозяйственную продукцию и (или) выращивающие рыбу, осуществляющие ее первичную и последующую переработку и реализующие эту продукцию. Доля дохода от реализации вышеперечисленной продукции должна составлять не менеее 70%. Не вправе перейти на уплату единого сельскохозяйственногоналога: если организации и индивидуальные предприятия занимаются производством подакцизных товаров, либо являются плательщиками единого налога на вмененный доход, либо они имеют филиалы или представительства. Объект налогообложения, налоговый период и сроки оплаты рассмотрены на рисунке 7.

Рисунок 7 – Налогообложение единым сельскохозяйственным налогом Датой получения доходов является день, когда деньги поступили на расчетный счет или в кассу. Или же день, когда были получено какое-либо имущество, имущественные права, приняты работы. Такой порядок закреплен в пункте 6 статьи 346.5 Налогового кодекса РФ. Также в этой статье предусматривается, что включить те или иные затраты в состав расходов можно только при условии их оплаты. Организации и индивидуальные предприниматели, применяющие данную систему налогобложения, обязаны уплачивать страховые взносы на обязательное пенсионное страхование, а так же они не освобождаются от исполнения предусмотренных налоговым кодексом обязанностей налоговых агентов. Упрощенная система налогообложения Использовать упрощенную систему могут как организации, так и индивидуальные предприниматели, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доход от реализации меньше или равен 11 млн. рублей. Доходом является выручка (без учета НДС) от продажи товаров, работ, услуг, имущества (в том числе ценных бумаг) и неимущественных прав. Также условием для применения упрощенной системы налогообложения является средняя численность работников, она не должна превышать 100 человек. Налогоплательщики вправе применять упрощенную систему налогообложения, если выполняются условия: Остаточная стоимость имущества меньше либо равна 100 млн. рублей. Доля уставного капитала, принадлежащая юридическим лицам, меньше или равна 25 процентам. Исключение сделано лишь для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов. И то лишь при условии, что в таких организациях работает не менее 50 процентов инвалидов, а их доля в фонде оплаты труда не менее 25 процентов. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

Заменяют: налог на

прибыль, налог на имущество, единый социальный налог, налога на добавленную стоимость

Заменяют: налог на

прибыль, налог на имущество, единый социальный налог, налога на добавленную стоимость