|

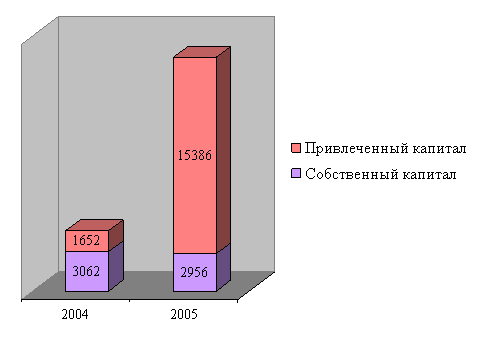

Дипломная работа: Управление налоговыми обязательствами организации при смешанных системах налогообложения по материалам ООО "ИнСиТ"Так же следует отметить, что в составе имущества к конецу 2005 года существенно возросла доля заемного капитала с 450 тыс. руб. до 13000 тыс. руб. Доля краткосрочных займов в составе источников финансирования составила на конец 2005 года 70,9%. Диаграмма 2 - Соотношение и динамика изменений источников имущества ООО «ИнСиТ»

В первую очередь финансовое состояние предприятия оценивается его финансовой устойчивостью и платежеспособностью. Финансовая устойчивость характеризует способность предприятия отвечать по своим долгам и обязательствам и наращивать свой экономический потенциал. Платежеспособность отражает способность предприятия платить по своим долгам и обязательствам в конкретный период времени. Условие достаточности соблюдается тогда, когда предприятие платежеспособно во времени, т.е. имеет устойчивую способность отвечать по своим долгам в любой момент времени. Степень финансовой устойчивости можно получить по следующим показателям (см. таблицу 2). Мы видим, что величина собственных оборотных средств имеет положительное значение, хотя уменьшилось на 854 тыс. руб. Это свидетельствует о том, что у организации достаточно финансовых ресурсов для финансирования внеоборотных активов. Излишек этих ресурсов идет на покрытие потребностей предприятия в оборотном капитале. Таблица 2 – Показатели финансовой устойчивости

Коэффициент автономии характеризует роль собственного капитала в формировании активов организации, то есть независимость предприятия от внешних источников финансирования. По результатам проведенных расчетов можно сделать вывод, что предприятие стало более зависимо от кредиторов. Коэффициент финансирования показывает, какая часть деятельности предприятия финансируется за счет собственных средств (устойчивых источников). Изменение данного коэффициента в сторону уменьшения свидетельствует об ослаблении финансовой устойчивости предприятия. Коэффициент обеспеченности собственными оборотными средствами показывает наличие собственных оборотных средств, необходимых для финансовой устойчивости. Он выше нормативного показателя, что является положительным моментом в деятельности предприятия. Коэффициент маневренности показывает, какая часть собственных средств вложена в наиболее мобильные активы. Чем выше доля этих средств, тем больше у предприятия возможности для маневрирования своими средствами. Коээфициент финансовой устойчивости показывает обеспеченность оборотных активов долгосрочными источниками формирования. Иы видим, что данный показатель ниже рекомендуемого значения, т.е. обеспеченность оборотных активов, идет за счет краткосрочных источников. Пранализируя ликвидности мы можем оценить кредитоспособность предприятия. Ликвидность баланса определяется его способностью превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления срока. Активы предприятия в зависимости от скорости превращения их в деньги делятся на группы (см. таблицу 3). Таблица 3- Группировка активов по степени их ликвидности и обязательств по срочности их оплаты

Сопоставив наиболее ликвидные средства и быстрореализуемые активы с наиболее срочными обязательствами и краткосрочными пассивами видно, что текущая ликвидность ООО «ИнСиТ» довольно низкая и не изменяется на протяжении всего анализируемого периода. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||