|

Дипломная работа: Финансовые риски в деятельности предприятий и их оценка (на примере ОАО "ТАИФ НК")

Рисунок 2 – Оценка риска финансовой устойчивости компании Для предприятий, занятых производством, обобщающим показателем финансовой устойчивости выступает излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат [38, c.58]. Оценка рисков ликвидности и финансовой устойчивости с помощью относительных показателей осуществляется посредством анализа отклонений от рекомендуемых значений. Расчет коэффициентов представлен в таблицах 1 и 2. Таблица 1 – Финансовые коэффициенты ликвидности

Таблица 2 – Финансовые коэффициенты, применяемые для оценки финансовой устойчивости компании

Сущность методики комплексной (балльной) оценки финансового состояния организации заключается в классификации организаций по уровню финансового риска, то есть любая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений ее финансовых коэффициентов. Интегральная балльная оценка финансового состояния организации представлена в таблице 3. Таблица 3 – Интегральная балльная оценка финансового состояния организации

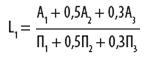

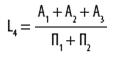

1-й класс (100–97 баллов) — это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные. Они имеют рациональную структуру имущества и, как правило, прибыльные. 2-й класс (96–67 баллов) — это организации нормального финансового состояния. Их финансовые показатели довольно близки к оптимальным, но по отдельным коэффициентам допущено определенное отставание. Рентабельные организации. 3-й класс (66–37 баллов) — это организации, финансовое состояние которых можно оценить как среднее. При анализе баланса обнаруживается слабость отдельных финансовых показателей. Платежеспособность находится на границе минимально допустимого уровня, а финансовая устойчивость нормальная. При взаимоотношениях с такими организациями вряд ли существует угроза потери средств, но выполнение ими обязательств в срок представляется сомнительным. 4-й класс (36–11 баллов) — это организации с неустойчивым финансовым состоянием. При взаимоотношениях с ними имеется определенный финансовый риск. У них неудовлетворительная структура капитала, а платежеспособность находится на нижней границе допустимого. Прибыль, как правило, отсутствует или незначительна. 5-й класс (10–0 баллов) — это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Такие организации убыточны [37, c. 24]. Существует понятие степени риска деятельности предприятия в целом. Степень риска деятельности предприятия зависит от соотношения его выручки от реализации и прибыли, а также от соотношения общей суммы прибыли с той же суммой, но уменьшенной на величину обязательных расходов и платежей из прибыли, размеры которых не зависят от размеров самой прибыли. Показатель соотношения выручки от реализации (или выручки за вычетом переменных затрат) и прибыли от реализации называется "операционный левередж" и характеризует степень риска предприятия при снижении выручки от реализации. Общая формула, по которой можно определить уровень операционного левереджа при одновременном снижении цен и натурального объема, — следующая: Л1 = (Л2 х Иц + Л3 х Ин) : Ив (1) где Л1 – уровень операционного левереджа; Л2 – уровень операционного левереджа при снижении выручки от реализации за счет снижения цен; Л3 – уровень операционного левереджа при снижении выручки от реализации за счет снижения натурального объема реализации; Иц – снижение цен (в процентах к базисной выручке от реализации); Ин – снижение натурального объема продаж (в процентах к базисной выручке от реализации); Ив – снижение выручки от реализации (в процентах). Возможен случай, когда падение выручки от реализации происходит в результате снижения цен при одновременном росте натурального объема продаж. В этом случае формула преобразуется в другую: Л1 = (Л2 х Иц — Л3 х Ин) : Ив (2) Еще один вариант. Выручка от реализации снижается при росте цен и снижении натурального объема продаж. Формула для этих условий принимает следующий вид: Л1 = (Л3 х Ин — Л2 х Иц) : Ив (3) Таким образом, уровень операционного левереджа измеряется и оценивается по-разному в зависимости от того, за счет каких факторов может произойти уменьшение выручки от реализации: только в результате снижения цен, только в результате снижения натурального объема продаж, или, что гораздо реальнее, за счет сочетания обоих этих факторов. Зная это, можно регулировать степень риска, используя каждый фактор в той или иной мере, в зависимости от конкретных условий деятельности предприятия. В отличие от операционного, финансовый левередж имеет целью измерить не уровень риска, возникающего в процессе реализации предприятием своей продукции (работ, услуг), а уровень риска, связанного с недостаточностью прибыли, остающейся в распоряжении предприятия. Иными словами, речь идет о риске не расплатиться по обязательствам, источником выплаты которых является прибыль. При рассмотрении этого вопроса важно учесть некоторые обстоятельства. Во-первых, такой риск возникает в случае уменьшения прибыли предприятия. Динамика прибыли не всегда зависит от динамики выручки от реализации. Кроме того, предприятие формирует свою прибыль не только от реализации, но и от других видов деятельности (прочие операционные и прочие внереализационные доходы и расходы, доходы от участия в других организациях и т.п.). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||