|

Дипломная работа: Межбюджетные отношения: их развитие и совершенствованиеБюджетная классификация Российской Федерации действует с 1996 г. и регулирует, главным образом, формы представления законов о бюджете и отчетов об исполнении бюджетов. Есть и другие правовые акты, обеспечивающие основы бюджетной политики. В настоящее время в России различаются следующие виды бюджетов: · федеральный; · бюджеты субъектов Российской Федерации; · бюджеты органов местного самоуправления.[25] В совокупности эти бюджеты образуют консолидированный бюджет. Кроме них, имеются социальные фонды: Государственный пенсионный фонд; Фонд социального страхования; Фонд обязательного медицинского страхования; Фонд занятости. До недавнего времени они функционировали независимо от бюджета, имели собственные источники поступлений в виде обязательных взносов, начислявшихся к фонду оплаты труда предприятий. Но сейчас эти фонды (кроме пенсионного) консолидированы в бюджет, и их источником стал единый социальный налог. Они также могут стать негосударственными, частными фондами, как, например, негосударственные пенсионные фонды и фонды медицинского страхования. Такая система существует в США. В 1997 г. насчитывалось около 60 внебюджетных фондов федерального уровня.[26] Число региональных внебюджетных фондов в каждом из субъектов Федерации колеблется в пределах нескольких десятков. В субъектах Федерации консолидированный бюджет включает бюджет региона, местные бюджета, трансферты из федерального бюджета, доли внебюджетных фондов, приходящиеся на данный субъект. Все государственные внебюджетные фонды вместе с консолидированным бюджетом образуют бюджет расширенного правительства. Если надо оценить роль государства в экономике, пользуются показателем доли государственных расходов в ВВП. При этом к ВВП относят сумму расходов бюджета расширенного правительства. Аналогично сумма налоговых доходов бюджета расширенного правительства (включая таможенные доходы и взносы во внебюджетные социальные фонды), отнесенная к ВВП, характеризует налоговую нагрузку. В принципе к бюджету расширенного правительства относятся доходы и расходы предприятий государственного сектора. Такова практика большинства стран, где доля госсектора сравнительно невелика или отношения бюджета и государственных предприятий отличаются прозрачностью. У нас, напротив, с советских времен, когда госпредприятия составляли практически всю экономику, отношения бюджета с теми из них, что остались не приватизированы, нельзя назвать прозрачными. Если в части налогов эти отношения такие же, как у частных предприятий, то прочие доходы считаются принадлежащими предприятиям. Это традиция хозрасчет, сохранившаяся с советского времени особенно ясно выраженная на так называемых государственных унитарных предприятиях (ГУПах), на которых сохранилось распоряжение госимуществом на праве хозяйственного ведения. Как уже указывалось нами выше, в России закреплена трехуровневая бюджетная система: - первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов; - второй уровень - бюджеты субъектов Федерации и бюджеты территориальных государственных внебюджетных фондов; - третий уровень - местные бюджеты. Каждый из бюджетов на каждом уровне служит финансовой базой для деятельности соответствующих государственных или местных органов. Ей соответствует три уровня исполнительной и представительной власти. Каждый уровень власти, основывается на своем бюджете, решает определенные задачи. Схема построение бюджетной системы РФ приведена в приложении 1, рис. 3. Бюджетный кодекс РФ выделяет понятие Консолидированного бюджета РФ, а также Консолидированного бюджета субъектов РФ. (Приложение 1, рис. 4). Консолидированные бюджеты РФ и субъектов федерации не подлежат утверждению. Они составляются и являются в первую очередь статистическим сводом бюджетных показателей, характеризующих агрегированные показатели по доходам и расходам бюджетов бюджетной системы. В соответствии с Бюджетным кодексом РФ, каждый уровень бюджета является самостоятельным. Самостоятельность бюджетов обеспечивается наличием собственных доходных источников и правом органа власти соответствующего уровня определять направления их использования. К собственным источником доходов бюджетов относятся закрепленные российским законодательством доходные источники для каждого уровня бюджета. К ним относятся: а) отчисления по регулируемым доходным налоговым источникам, к каждому уровню бюджета относятся собственные налоги и сборы (Приложение 2 таблица 1); б) дополнительные, доходные источники, установленные законодательством и представительными органами субъектов Федерации и муниципальных образований в соответствии с российским законодательством. Это доходы от использования, продажи имущества, находящиеся в государственной собственности; доходы от платных услуг оказываемых соответствующими органами государственной власти; штрафы, компенсации, конфискации; другие неналоговые доходы установленные Законом РФ. (Бюджетный кодекс РФ –2004 г. глава 7,8,9). Каким же образом осуществляется бюджетный процесс в настоящий момент? Прежде всего, этот процесс включает четыре стадии: составление проекта бюджета; рассмотрение и утверждение бюджета; исполнение бюджета; составление отчета об исполнении бюджета и его утверждение. Составная часть бюджетного процесса — бюджетное регулирование, т.е. частичное перераспределение финансовых ресурсов между бюджетами разных уровней. Продолжительность бюджетного процесса, включающего все четыре стадии, длится около трех лет: составление проекта бюджета, его рассмотрение и утверждение занимают около 20 месяцев; исполнение, или финансовый год, — 12 месяцев; составление отчета об исполнении бюджета и его утверждение — 5 месяцев. Разработка бюджета на год начинается обычно в марте предшествующего года. Не позднее мая появляется бюджетное послание Президента, определяющее концепцию очередного бюджета и директивы к его разработке, в конце августа проект бюджета должен быть внесен в Государственную Думу. Работа начинается с составления прогноза развития экономики на следующий год, в котором должны быть определены, прежде всего, показатели физического объема производства (ВВП, промышленная продукция), темп инфляции (индексы потребительских цен и цен производителей), курс рубля. Прогноз готовится Министерством экономического развития торговли, но у Минфина всегда есть свои расчеты. Такой прогноз дело вовсе не техническое, в него закладывается и определенная бюджетная политика. Правило, подтвержденное опытом многих лет, говорит, что прогноз должен быть консервативным. Это означает, что объемы производства должны быть занижены, темпы инфляции также занижены, курс рубля несколько завышен. Иначе говоря, от прогноза на практике требуется не точность, а создание предпосылок для утверждения в Думе бюджета, который затем можно было бы исполнить. Так правительство впервые рассматривало проект перспективного трехлетнего бюджета (2006-2008 гг.). Разработанный перспективный финансовый план, отражающий основные задачи бюджетной политики и включающий главные параметры бюджетной системы на период 2006-2008 гг., свидетельствовал о том, что макроэкономическая стабилизация достигнута. Однако темпы экономического роста снижаются (даже при росте цен на нефть). 18 августа 2005 года был утвержден проект бюджета-2006. По словам председателя комитета по бюджету и налогам Государственной Думы Ю.В. Васильева, этот бюджет будет самым богатым в новейшей истории Российского государства. Основу доходов по-прежнему составят НДС, налог на добычу полезных ископаемых, налог на прибыль организаций, акцизы, доходы от внешнеэкономической деятельности.[27] Доходы определяются из прогнозных значений ВВП с учетом инфляции и сбора налогов. Налоговые поступления дополняются доходами бюджета из других источников. Например, от использования госимущества. Начиная с 2000г. все бюджеты в России составлялись и исполнялись с профицитом (см. Приложение №2). Если по данным Минфина РФ на сентябрь 2006 г. профицит в этом году может составить 1770,5 млрд. рублей, то по прогнозам в 2007 г. – 1501,8 млрд. рублей, в 2008 г. – 903,9 млрд. рублей, в 2009 г. – 864,7 млрд. рублей.[28] Концепция бюджета теперь стала включать показатели доходов, процентных и непроцентных расходов, первичного профицита, дефицита бюджета и источников его покрытия - внутренние и внешние займы, доходы от приватизации, эмиссия. Только после определения этих показателей (с возможностью некоторых уточнений) можно приступать к развернутым расчетам бюджета. Состав доходов подкрепляется предложениями по изменениям в налоговой системе. Расходы расписываются по статьям. Структура расходов также является важнейшим отражением бюджетной и структурной политики. Главный параметр — соотношение между расходами на текущие нужды и на развитие. Если растет доля расходов на социальные нужды, на оборону, а также на поддержку отстающих предприятий промышленности и других отраслей — это бюджет выживания. Таким он и был все последние годы. Надо подчеркнуть, что само по себе увеличение доли инвестиций в государственных расходах вовсе не означает приоритета задач развития. Можно инвестировать в престижные, но неэффективные проекты — и тогда развития не будет. Напротив, расходы на науку и образование, на поддержку реформ и реструктуризацию предприятий, кстати, как и сокращение госрасходов, позволяющее больше средств оставлять в частном секторе, — это характеристики бюджета, ориентированного на развитие. По поводу структуры расходов проходят острые дискуссии в самом Правительстве, поскольку представители отраслей всегда стремятся увеличить свою долю. Обычно им противостоит один Минфин, иногда его поддерживает Минэкономразвития. Специальная процедура согласования заканчивается тем, что ведомства визируют свои разделы бюджета либо выносят разногласия к премьеру или на заседание правительства. Утверждение бюджета — это процесс его принятия Думой, Советом Федерации вплоть до подписания Президентом закона о бюджете. В отличие от разработки бюджета в Правительстве, носящей по преимуществу неформальный характер, утверждение бюджета происходит в рамках подробно регламентированной процедуры, закрепленной, в частности, Бюджетным кодексом. Процедура в общих чертах такова. Проект бюджета поступает вначале и Комитет Думы по бюджету и налогам (Бюджетный комитет). Комитет представляет свое заключение Думе, которое в итоге может быть в трех вариантах: 1) принять (ни разу не случалось); 2) отвергнуть и вернуть в Правительство (ни разу не случалось, несмотря на постоянную оппозиционность Думы, это был бы скандал, способный завершиться ее роспуском); 3) передать в Согласительную комиссию (бывало всякий раз). С заключением Комитета бюджет попадает в Думу для обсуждения в первом чтении. Всего чтений четыре. Первое чтение — принимается концепция бюджета, которая потом не пересматривается. Только в третьем чтении дело доходит до того, что особенно интересует депутатов, - до конкретных поправок к конкретным статьям, когда они могут добиться чего-нибудь для своих избирательных округов. Несмотря на определенные успехи в области реформирования бюджетной системы в настоящее время, в России отсутствуют включенные в бюджетный процесс эффективные механизмы среднесрочного планирования и обеспечения результативности бюджетных расходов.[29] 2.2 Разграничение расходных обязательств между уровнями бюджетной системы РФ Государственный бюджет (госбюджет), по определению Бюджетного кодекса Российской Федерации, это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.[30] Государственный бюджет можно рассматривать на стадии его окончательного утверждения законодательной властью как сумму ожидаемых налоговых поступлений и предполагаемых государственных расходов. В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав — государственный бюджет. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств. В конечном счете, бюджет можно определить как форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Среди расходов федерального бюджета особое место занимают затраты по текущему обслуживанию государственного внутреннего и внешнего долга. Он возникает при использовании государственного кредита для покрытия бюджетного дефицита. Формами привлечения заемных средств для финансирования расходов бюджета могут быть выпуск и размещение государственных обязательств, различные займы Центрального банка РФ, коммерческих банков, внебюджетных фондов и т.д. Государственный внутренний долг России составил на 1 января 2003 г. 21,4 млрд. руб., а внешний долг - 123,5 млрд. долл. Объем внутреннего госдолга почти в 6 раз меньше внешнего долга. Весь госдолг составляет 36% ВВП. По Федеральному закону РФ «О федеральном бюджете на 2005 год» расходы бюджета составляют 3047,9 млрд. рублей,[31] а расходы федерального бюджета по закону РФ «О федеральном бюджете на 2006 год» – 4270114718,3 тыс. рублей.[32] На уровне же местного самоуправления действуют свои законы в каждом отдельном субъекте Российской Федерации. Так в статье 1 закона Саратовской области «Об областном бюджете на 2005 г.» доходы утверждаются в сумме 16963922,7 тыс. руб., а расходы в сумме 17351795,1 тыс. руб.[33] Расходы государственного бюджета и его доходы не всегда совпадают. Если расходы больше доходов, то правительство сталкивается с бюджетным дефицитом. Противоположная ситуация, т. е. превышение доходов над расходами, называется бюджетным профицитом, или излишком. Ключевой принцип финансовой политики - отсутствие бюджетного дефицита, обеспечение сбалансированности бюджета. Способы финансирования дефицита государственного бюджета и их макроэкономические последствия могут быть разными. Выделяют следующие способы финансирования дефицита: внутренние и внешние; добровольные и обязательные; банковские и небанковские; инфляционные и не инфляционные. Монетизация бюджетного дефицита или внутреннее банковское финансирование сопровождается увеличением дохода государства от печатания денег. Это является следствием повышения темпов роста денежной массы над темпами роста реального ВВП, что приводит к повышению среднего уровня цен. В результате все экономические агенты платят своеобразный инфляционный налог, и часть их доходов перераспределяется в пользу государства через возросшие цены. Дефицит государственного бюджета, который непосредственно финансируется Центральным банком РФ, оказывает сильное отрицательное воздействие на платежный баланс, поскольку происходит рост предложения денег и на руках у населения накапливается избыток наличных средств. Он порождает увеличение спроса на товары отечественного и импортного производства, что, и свою очередь, приводит к росту цен и инфляции. Негативные инфляционные последствия монетизации бюджетного дефицита могут быть смягчены мерами жесткой кредитно-денежной политики ЦБ РФ. Эмиссионный способ финансирования бюджетного дефицита применялся в России на протяжении определенного периода, связанного с переходом к рыночным отношениям. Бюджеты России 1992-1999 гг. были дефицитными. Так дефицит на 1999 г. составил 3,5% к бюджету (см. Приложение №1). С бюджетным дефицитом в те или иные периоды своей истории неизбежно сталкивались многие государства мира. Бесспорно, бюджетный дефицит - нежелательное для государства явление: его финансирование на основе денежной эмиссии ведет к инфляции, с помощью не эмиссионных средств - к росту государственного долга. Тем не менее, бюджетный дефицит нельзя однозначно относить к разряду чрезвычайных событий, так как различным может быть качество, природа дефицита. Он может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики, и тогда дефицит не является отражением кризисного течения общественных процессов, а скорее становится следствием стремления государства обеспечить прогрессивные сдвиги в структуре общественного воспроизводства. Государственные бюджеты многих западных стран с развитой рыночной экономикой продолжают оставаться и сейчас дефицитными. Однако в условиях относительно устойчивого экономического положения, динамично развивающейся экономики с устойчивыми и эффективными международными связями 6юджетные дефициты в допустимых границах не рассматриваются как отрицательные финансовые показатели. В долг жили и продолжают жить многие развитые государства, хотя следует отметить наметившуюся в последнее время тенденцию к сокращению бюджетного дефицита экономически развитых стран. 2.3 Разграничение доходных полномочий Важнейшей частью системы исполнения бюджета является система кассового исполнения бюджета. Системой кассового исполнения бюджета принято называть совокупность элементов, которые организуют и осуществляют прием, хранение, перемещение, выдачу бюджетных средств, а также ведение необходимой отчетности по этим процессам. В настоящее время в РФ переходят к казначейской системе кассового исполнения бюджета. Преимущества такой системы состоят в том, что обеспечивается: единство кассы, оперативное получение необходимой информации, возможность оперативного управления и контроля. Однако такое исполнение бюджета требует создания соответствующей инфраструктуры, дополнительной подготовки кадров и др. В Российской Федерации в 2000 - 2002 гг. бюджетная стратегия Правительства была направлена на обеспечение сбалансированности бюджета и достаточно высокого уровня первичного профицита федерального бюджета. Такой профицит определяется без учета государственного долга. По своей экономической сути первичный профицит федерального бюджета является прямым инвестиционным изъятием из экономики страны и сокращением государственного спроса. Бюджетная политика, будучи неотъемлемой частью финансовой политики, ориентируется на исходный принцип регулирования движения финансовых потоков - достижение компромисса интересов всех участников воспроизводственного процесса, направленного на рост совокупного потребления. Первый профицит появился в бюджете 2000 г. благодаря резкому скачку мировых цен на нефть.[34] В 2006 г. профицит бюджета составляет 1770,5 млрд. рублей, а также по данным правительства РФ профицит 2007 года на 22 июня ожидается в сумме 1346,4 млрд. рублей, на 16 августа – 1501,8 млрд. рублей.[35] Бюджетная система Российской Федерации, аккумулируя финансовые ресурсы субъектов государственных правоотношений, обеспечивает их перераспределение в соответствии с принятыми критериями и условиями финансирования производственной и непроизводственной сфер. В силу объективных причин денежные средства, перераспределяемые в производственную сферу, имеют ярко выраженный отраслевой характер, тогда как финансирование социальной сферы в ряде регионов полностью зависит от бюджетных трансфертов. В целом представление о государственном бюджете может быть получено из следующего варианта примерной схемы российского бюджета на 2002 год.

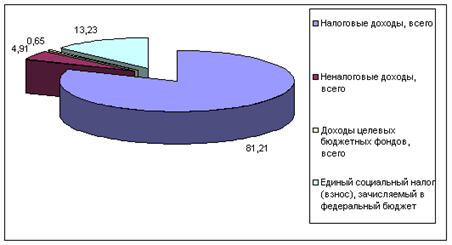

Рис. 2. Структура доходов федерального бюджета на 2002 год

В доходах бюджета находят выражение экономические отношения, которые возникают между плательщиками и государством. Проявляются эти экономические отношения при совершении платежей в виде налогов и сборов, направляемых на формирование бюджетного фонда государства. Создание рыночной экономики диктует необходимость использования в качестве основных методов формирования доходов установление различных налогов. Экономическая сущность налогов заключается в том, что возникают денежные отношения, имеющие четкую объективную обусловленность, а именно они позволяют государству получать определенную сумму денежных средств от первичных получателей доходов. Любой налог рассматривается в качестве экономической категории, которая выполняет две основные функции: фискальную, при помощи которой формируется бюджетный фонд, и экономическую, оказывающую влияние на воспроизводство, стимулируя или сдерживая его развитие, усиливая или ослабевая накопление капитала, расширяя или сокращая платежеспособность населения. Налог – это обязательный платеж, который поступает к государству в бюджет в определенных законодательством размерах и в установленные сроки. Кроме налогов в бюджет поступают сборы: за право торговли, за парковку автотранспорта, курортные сборы, акцизные сборы, таможенные пошлины и ряд других. По итогам исполнения за октябрь 2006 г. уровень доходов федерального бюджета РФ составил 23,35% ВВП, уровень расходов федерального бюджета — 14,82% ВВП, профицит бюджета — 8,53% ВВП. За январь- август 2006 года доходы консолидированного бюджета РФ составили 35,4% ВВП, расходы консолидированного бюджета — 24,8% ВВП, а профицит бюджета — 10,6% ВВП. На 1 ноября 2006 года объем средств Стабилизационного фонда РФ составил 1 894,09 млрд. руб. против 730,6 млрд. руб. на 1 сентября 2006 года, что по отношению к накопленному ВВП за январь-октябрь 2006 г. в годовом исчислении составляет 7,8% ВВП и 7,4% ВВП соответственно[36]. По оценке Министерства финансов РФ по кассовому исполнению в январе-октябре 2006 года федеральный бюджет был исполнен по доходам в сумме 5 092,2 млрд. руб. (23,35% ВВП), по расходам 3 231,3 млрд. руб. (14,82% ВНП). Профицит федерального бюджета составил 1 860,9 млрд. руб. (8,53% ВВП). В таблице 1 представлена динамика основных параметров федерального бюджета РФ в 2004-2006 гг.

Таблица 1 Основные параметры федерального бюджета РФ (%ВВП)

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||