|

Дипломная работа: Предложения по совершенствованию применения лизинга в компанииТаким образом, судя по абсолютным величинам денежных потоков, приобретение имущества в лизинг дороже приобретения с помощью кредита на 688,22 руб., дороже прямой покупки на 153,33 тыс. рублей. Но с учетом дисконтирования лизинг выгоднее кредита на 20,451 тыс. руб. и выгоднее прямой покупки на 171,967 тыс. руб. Однако, и данные показатели не в полном объеме показывают преимущества лизинга. Помимо значительной экономии на налогообложении лизинг выгоднее прямой покупки тем, что отпадает необходимость "отрыва" из оборотных средств значительных сумм на приобретение имущества (вместо 100% при полной оплате, при лизинге достаточно внести задаток 20-30%), лизинг выгоднее приобретения имущества с использованием кредита более низкой ставкой по кредиту и более простым процессом (лизинговая компания имеет длительную кредитную историю, соответственно большой опыт в оформлении документов, более низкая ставка по кредиту объясняется тем, что лизинговая компания выступает дополнительным гарантом погашения кредита). Так, например, в Удмуртской республике малое или среднее предприятие, обратившись в банк, получит в среднем 18%, а, обратившись в лизинговую компанию, получающую кредит в том же банке, ставка по кредиту составит 17%. В качестве объекта анализа эффективности лизинговых проектов выберем лизинговые сделки с УНП как одного из основных клиентов лизинговой компании (см. табл. 20). Таблица 20 - Экономия ОАО "УНП" по лизинговым сделкам по состоянию на 2006г.

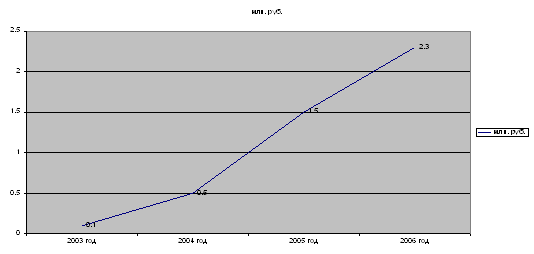

Итак, лизинг является эффективным инструментом инвестиционной политики прибыльной компании, обеспечивающий не только оперативное приобретение основных средств с отвлечением малых сумм из оборотных средств, но и значительную оптимизацию налогообложения лизингополучателя. 3.3 Предложения по совершенствованию использования лизинга в компанииНа мой взгляд, необходимо в ближайшее время доля транспортных средств в имуществе, приобретаемом для передачи в лизинг, должна неуклонно возрастать. Связано это, прежде всего, с тем, что лизинг автотранспортных средств является очень перспективным направлением, что обусловлено тем, что, во-первых, автомобиль является наиболее ликвидным имуществом (быстро реализуется, теряет в цене максимум по 5-10% в год), которое может использоваться в качестве залога; во-вторых, самого автомобиля в качестве объекта залога хватает для реализации лизинговой сделки с 50-60% финансированием за счет кредитного ресурса (это могут быть средства и самой лизинговой компании), что вполне приемлемо для большинства клиентов; в-третьих, лизинговая компания имеет возможность очень эффективно вкладывать свои временно свободные денежные средства. Финансирование мелких сделок компанией начало осуществляться с 2006 года. Причем темпы роста профинансированных средств весьма впечатляют (см. Рис.18).

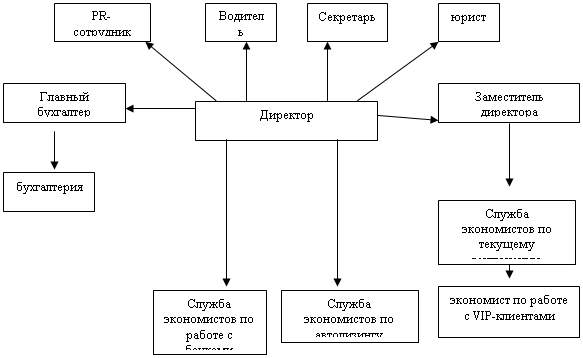

Рис.18. Динамика профинансированных собственных средств МЛК, млн. руб. Практика финансового планирования может значительно улучшить работу компании. Четко зная прогноз притока денежных средств, можно финансировать мелкие лизинговые сделки из собственных источников. К тому же малая прибыль от мелких сделок сможет увеличиться за счет инвестирования собственных средств - к 5% компания сможет получить еще 25-30% (при малых суммах процентная ставка для клиента не имеет большого значения), эффективно управляя собственными средствами. Данной стратегии может способствовать тот факт, что большинство конкурентов отказываются от мелких лизинговых сделок (их ограничения - от 500 или 1000 тысяч руб.). Исходя из рисунка 18 можно сделать прогноз величины профинансированных собственных средств МЛК - порядка 7,5 млн. руб. за 2006 год. Следует хотя бы 50% от 5,6 млн. рублей, предназначенных для 2007 г., финансировать в мелкие сделки преимущественно по лизингу автомобилей (стоимость объекта лизинга колеблется в пределах 300 тыс. руб., а оптимальный срок лизинга составляет 13 месяцев) по следующей схеме. Поскольку сумма сделки невелика, а желание приобрести автомобиль в лизинг является показателем развития фирмы, для лизингополучателя не составляет больших сложностей выплачивать лизинговые платежи (следовательно, определение платежеспособности лизингополучателя сводятся лишь к просмотру его бухгалтерских балансов), соответственно следует устанавливать срок возврата вкладываемых денежных средств лизинговой компании - до 6 месяцев, оставляя в составе следующих лизинговых платежей только маржу и налог на имущество. Таким образом, реально финансируя лизинговую сделку на 6 месяцев, лизинговая компания обеспечивает себе поступление маржи на еще как минимум 7 месяцев, причем маржа за весь срок лизинга сопоставима с процентами, получаемыми за 6 месяцев - лизинговая сделка на таких условиях обеспечит поступление процентов в течение 6 месяцев в размере 6,85% от вложенных средств и поступление маржи в течение 13 месяцев в размере 6,56% от вложенных средств. То есть, каждое вложение собственных средств в финансирование лизинговой сделки сроком на 6 месяцев будет обеспечивать доход в размере 13,4%. Таким образом, в среднем ставка доходности вложенных средств составит 51,1% в год. Если же вкладывать высвобождающиеся каскадом денежные средства в новые сделки, то каждая вложенная сумма будет обеспечивать поступления дополнительно в размере 13,4%. Вложив на таких условиях 1 млн. руб. в 10 сделок по 100 тыс. руб., вкладывая ежемесячно возвращаемые от первых лизингополучателей 166,7 тыс. руб. в новые сделки, компания обеспечит себе поступление помимо процентов по вложенным средствам маржи в размере как минимум 131 тыс. рублей (13,1% от вложенных первоначально средств). Экономический эффект от применения такой структуры финансирования мелких лизинговых сделок за счет собственных средств в размере хотя бы 3 млн. рублей составит как минимум 0,4 млн. рублей. Также одним из предложений является усовершенствование структуры управления (см. рис. 19)

Рис. 19. Предлагаемая структура управления лизинговой компании В заключение хотелось бы выделить все предложения по дальнейшему совершенствованию применения лизинга в компании, а также эффект от их реализации на практике в таблице 21. Таблица 21. Предложения по дальнейшему совершенствованию применения лизинга в компании, ожидаемый эффект от их внедрения

4. Нормативно-законодательная база 4.1 Обзор нормативно-законодательной базы в сфере лизинговых сделок Финансовая аренда (лизинг) в России имеет сравнительно непродолжительную историю развития. В истории развития законодательства о лизинге условно можно выделить 3 (три) основных этапа. [37] Первый этап (конец 80-х годов - 1994 год) характеризуется отсутствием специального правового регулирования лизинговых правоотношений. По сути, лизинговые правоотношения в этот период регулировались общими нормами об аренде. Второй этап (сентябрь 1994 г. - октябрь 1998 г.) характеризуется активным формированием специальной нормативной базы лизинговых правоотношений. Его начало ознаменовалось принятием Указа Президента РФ от 17.09.94 г. № 1929 “О развитии финансового лизинга в инвестиционной деятельности” (утратил силу). Указ впервые дал определение лизинга и обозначил объекты, которые могут сдаваться в лизинг. Своей целью Указ объявил поддержку и развитие малого и среднего предпринимательства, дальнейшее развитие частного бизнеса, повышение эффективности предпринимательской деятельности в сфере производства. Все это предполагалось осуществить с помощью лизинга. Во исполнение Указа Президента РФ Правительство РФ 29 июля 1995 г. приняло постановление № 633 "О развитии лизинга в инвестиционной деятельности", которым было утверждено Временное положение о лизинге (утратило силу). Во Временном положении давались понятие лизинга, понятия субъектов и объектов лизинга, права и обязанности сторон, общая сумма лизинговых платежей. Однако, хотя во Временное положение периодически и вносились изменения, очень большой круг вопросов остался неурегулированным. Важной правовой основой лизинговых операций в России является часть вторая Гражданского Кодекса РФ (далее ГК РФ), где в § 6 гл.34 "Финансовая аренда (лизинг)" имеется шесть статей, непосредственно посвященных лизингу. Постановлением Правительства РФ от 26 февраля 1996 г. № 167, утвердившим "Положение о лицензировании лизинговой деятельности в Российской Федерации", был детально регламентирован процесс лицензирования лизинговой деятельности. Данное Положение применялось в части, не противоречащей Федеральному закону "О лицензировании отдельных видов деятельности" от 25 сентября 1998 года № 158-ФЗ. Однако 1 февраля 2001 года Постановлением Правительства РФ № 80 было утверждено новое "Положение о лицензировании финансовой аренды (лизинга) в Российской Федерации", в соответствии с которым предыдущее Положение признавалось утратившим силу. В настоящее время в связи с принятием Федерального закона "О лицензировании отдельных видов деятельности" от 08.08.01 года № 128-ФЗ, и в связи с внесением изменений и дополнения в Федеральный закон “О лизинге" лизинговая деятельность в России перестала быть лицензируемым видом деятельности. Третий этап (1998 г. - по настоящее время) характеризуется принятием специального закона “О лизинге" от 29.10.1998 г. № 64-ФЗ (в настоящее время наименование Закона изложено в следующей редакции: “О финансовой аренде (лизинге) ”). Изменения, внесенные ФЗ от 29.01.02 г. № 10-ФЗ “О внесении изменений и дополнений в Федеральный закон “О лизинге" должны положительно сказаться на дальнейшем развитии финансовой аренды в России. Закон в новой редакции: Рассмотрим теперь подробнее изменения, внесенные в Закон о лизинге 23.12.2003 г. Исключены положения, противоречащие действующему законодательству. Уточнены термины и определения, используемые в Законе о лизинге, что позволяет избежать "терминологической" путаницы и получить четкое представление о сути лизинга. Дано новое определение лизинга, а также понятий "лизинговый договор" (вместо лизинговой сделки) и "лизинговая деятельность". Исключены положения, которые пересекаются с нормами налогового законодательства: определение структуры лизингового платежа, состава вознаграждения лизингодателя, дохода и прибыли лизинговой компании. Благодаря этому устранены противоречия между законодательством о лизинге и налоговым законодательством. Исключены положения, которые противоречили законодательству, регулирующему деятельность акционерных обществ и обществ с ограниченной ответственностью. Теперь лизингодатель не имеет права на назначение аудиторских проверок деятельности лизингополучателя и на участие без права голоса в общих собраниях учредителей и органов управления лизингополучателя. Исключено понятие оперативного лизинга, существовавшее в прежней редакции Закона о лизинге. При такой форме лизинга лизингодатель не был обязан приобретать имущество для последующей его передачи во владение и пользование. Эта форма лизинга по своей правовой природе являлась не чем иным, как арендой в общепринятом понимании этого термина. Именно поэтому налоговые органы справедливо оспаривали правомерность применения к оперативному лизингу налоговых преимуществ, предоставляемых участникам лизингового договора, применяя штрафные санкции. Хотя в Законе о лизинге отсутствует понятие возвратного лизинга, одно и то же лицо по-прежнему может выступать одновременно и как продавец оборудования, и как лизингополучатель (п.1 ст.4 Закона о лизинге). Иначе говоря, в данном случае исключено лишь понятие, но осуществление указанной процедуры не запрещено. Из текста Закона о лизинге исключены положения, предусматривающие возможность бесспорного изъятия лизингодателем предмета лизинга в случае нарушения лизингополучателем обязательств, принятых им по договору лизинга. Имущество лизингодателю может быть возвращено, если он договорится об этом с лизингополучателем. Если такая договоренность не была достигнута, лизингодатель вправе забрать имущество только при условии расторжения договора. Действующим российским законодательством предусмотрено два основания для прекращения обязательств в данной ситуации: расторжение договора в судебном порядке и односторонний отказ от исполнения договора (в случаях, прямо предусмотренных договором). Для разъяснения этого вопроса обратимся к арбитражной практике, касающейся аренды. Пленум Высшего Арбитражного Суда РФ разъяснил в своем информационном письме вопросы расторжения договора аренды, а следовательно, и договора лизинга. Наибольшее количество споров, связанных с досрочным расторжением договора лизинга, обусловлено нарушением условий об уплате лизинговых платежей. Если арендные (лизинговые) платежи не внесены более двух раз подряд (по истечении установленного договором срока), то это является основанием для досрочного расторжения договора аренды (лизинга) (ст.619 ГК РФ). В информационном письме (п.26) суд уточнил, что стороны вправе предусмотреть в договоре возможность его досрочного расторжения по требованию арендодателя в случае однократного невнесения арендатором арендной платы в установленный договором срок, внесения арендной платы не в полном объеме, а также в иных случаях неисполнения арендатором принятых им обязательств. Кроме того, по мнению суда, если указанные условия включены в текст договора, они могут являться основанием для одностороннего отказа от исполнения договора со стороны арендодателя (п.27 информационного письма). В случаях, установленных законом или договором между банком и клиентом, допускается бесспорное (без согласия клиента) списание денежных средств (в нашем случае - средств лизингополучателя), находящихся на банковском счете (ст.854 ГК РФ). Списание денежных средств в бесспорном порядке допускается только в пределах сумм просроченных платежей. Нужно иметь в виду, что банки крайне неохотно идут на бесспорное списание денежных средств со счета лизингополучателя, затягивая процесс и давая возможность клиенту самому перевести денежные средства со счета. Поэтому эффективность данного способа защиты прав лизингодателя существенно уменьшается. Срок действия договора лизинга может быть меньше срока полной амортизации. В Законе о лизинге отсутствуют какие-либо ограничения, связанные с определением срока, на который может быть заключен договор лизинга. Однако если договор лизинга заключен на заведомо короткий срок (существенно меньший, чем срок амортизации предмета лизинга), существует риск, что сделка будет признана притворной как прикрывающая сделку купли-продажи с рассрочкой платежа, а, следовательно, недействительной. В этом случае использование налоговых преимуществ, которые дает лизинговая сделка (возможность применения механизма ускоренной амортизации), будет признано неправомерным. В то же время судебная практика признания договоров лизинга притворной сделкой отсутствует, что не позволяет сделать однозначный вывод о том, какой срок договора является достаточным для избежания рисков, связанных с признанием сделки притворной. Учитывая, что доказать притворность сделки достаточно сложно, на мой взгляд, достаточным является срок договора, превышающий 50% от срока полной амортизации имущества (с учетом возможного ее ускоренного списания). Ранее согласно Закону о лизинге лизингополучатель не мог быть кредитором лизингодателя в рамках отношений по конкретному предмету лизинга, за исключением возвратного лизинга (ст.9). Это обстоятельство не позволяло включать в договор лизинга положения о внесении авансовых платежей, поскольку ГК РФ классифицирует такие платежи, как предоставление коммерческого кредита в виде аванса (п.1 ст.823 ГК РФ). В то же время большинство лизинговых компаний требует от лизингополучателя внесения авансового платежа в размере 20-30% от стоимости предмета лизинга. Ранее это требование противоречило Закону о лизинге, теперь же в договор лизинга можно включать авансы, поскольку ст.9 исключена из текста Закона. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||