|

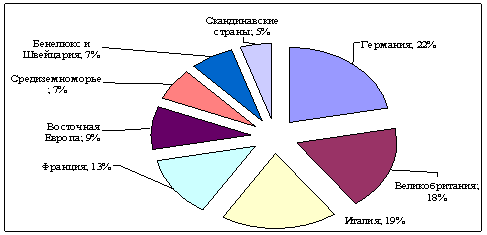

Дипломная работа: Предложения по совершенствованию применения лизинга в компанииОднако следует учитывать, что в понятие "лизинг" на Западе входит как финансовая аренда, так и оперативная; причем последняя фактически является обычной арендой. В России же под понятием лизинг обычно понимается только финансовая аренда. Рынок лизинговых услуг в США превосходит страны Западной Европы, а тем более Восточной Европы и СНГ как по масштабам, так и по уровню развития. Широкое использование лизинга в США, да и в развитых странах Западной Европы, объясняется более благоприятными экономическими условиями, поскольку в этих странах (начиная с 50-х гг. - в США и с 60-х гг. - в Западной Европе) осуществляется значительная поддержка предпринимательского бизнеса, который в основном и развивается за счет инвестиций через лизинговый механизм. Для использования лизинга не обязательно предоставление особых налоговых льгот, вполне достаточно тех преимуществ, которые продиктованы самим механизмом. Так, возможность отнесения на себестоимость продукции лизинговых платежей имеет преимущество перед другими формами производственных инвестиций. Уровень и глубину развития лизинга в стране определяют: нормативно-законодательная база; государственное регулирование; макроэкономические условия, состояние инвестиционного рынка (инвестиционные льготы, уровень банковского процента, особенно налогообложения, степень инфляции и др.); использование системы бухгалтерского учета. Некоторые страны Западной Европы (Великобритания, Германия, Дания) не принимали специального законодательства по лизингу, а реализуют его в рамках обычного коммерческого права, в то время как Франция, Португалия, Швеция имеют специальное законодательство, где указаны в основном права лизингодателя и лизингополучателя, их взаимоотношения с производителями имущества, сдаваемого в лизинг. Лизинг как специфическая форма экономических отношений отражается в юридическом документе, где оговариваются необходимые поручения, право доверительной собственности, договор о купле-продаже и др. Франция, Бельгия и Италия придерживаются концепции экономического собственника (как правило, опцион является обязательным условием лизинга), другие же (Великобритания, Ирландия, Голландия, а также США) строят взаимоотношения исходя из концепции юридического собственника. Кроме того, некоторые страны Западной Европы занимают в юридическом отношении промежуточное положение, имея в своем законодательстве элементы, характерные как для одной, так и для другой правовой системы. В Бельгии, Италии, Франции обязательным условием лизингового соглашения является продажа имущества по истечении срока соглашения по предварительно согласованной цене (опцион); в то же время в Великобритании и США опцион не является условием лизинга, где в соглашении предусматривается аренда-продажа. При этом, например, в США лизинг имеет форму финансовой сделки, используемой наряду с кредитом и другими займами. Законодательством Германии, Швейцарии предусмотрен опцион, который приводит лизинг к соглашению купли-продажи в рассрочку особого типа, когда в случае лизинга владельцем имущества остается лизингодатель, а в случае купли-продажи в рассрочку право владения переходит к получателю в момент оформления соглашения. Лизинг отличается от аренды-продажи, купли-продажи в рассрочку, от сделки под обеспечение в основном экономически обоснованным размером платежей, т.е. договор лизинга, как таковой, определяется не по экономическим критериям, а по форме на соответствие юридическим нормам. В Великобритании и Франции многие соглашения трактуются как лизинговые; а в Германии они могут отвечать понятию сделки в рассрочку. Во Франции лизинговые соглашения, предусматривающие по окончании оговоренного срока возможность опциона (права выкупа по остаточной цене), относятся к сделкам кредит-аренда, причем такое различие имеет принципиальное значение, поскольку сделки типа кредит-аренда регулируются государством другими методами. Французское законодательство не позволяет изготовителю имущества совершать лизинговые операции. Государственное регулирование лизинговой деятельности в каждой стране имеет свои особенности. Там, где лизинг является специфической функцией банков (Италия, Франция), государственные органы не только регулируют банковскую деятельность, но и осуществляют контроль над лизингом. В Великобритании, Германии банки контролируют лишь за ту часть лизинговых операций, которая проводится подведомственными им структурами. Во Франции вся лизинговая деятельность строго регулируется со стороны государства наравне с банками. В других странах управление лизинговой деятельностью по сравнению с банковскими операциями значительно упрощено. Законодательствами Италии, США, Франции предусмотрены специальные требования к лизинговому механизму. Лизинговые соглашения подлежат регистрации в судебных органах с целью оповещения определенного круга лиц, предусмотренного законодательством, о собственнике имущества, передаваемого в лизинг, и др. В Великобритании, Германии, Дании, Нидерландах лизинговая деятельность, как правило, не регулируется и не ограничивается. Как показывает опыт, специфическое законодательство не является определяющим для развития лизинга, доминируют макроэкономические условия страны, государственная поддержка инвестиционной деятельности и лизинга как важной ее формы. Наиболее благоприятные условия для лизингового рынка созданы в Великобритании, Германии, Ирландии, Норвегии, США. Так, например, в Ирландии для стимулирования лизинга лизинговым компаниям предоставляются государственные субсидии, возможность использовать ускоренный режим амортизации и другие льготы, что благотворно сказалось на лизинговом рынке. В результате Ирландия стала мировым центром лизинга самолетов, в стране функционирует Международный центр по оказанию финансовых услуг и др. Существуют страны, где развитию лизинга препятствуют некоторые ограничения. Например, в Греции запрещен лизинг недвижимости, а также грузового автотранспорта и автобусов, тормозом являются и нормы амортизации, которые регулируются государством. Комитетом по международной стандартизации бухучета (JASC) разработаны стандарты по учету лизинга, которые приняты Бельгией, Великобританией, Грецией, Ирландией, Нидерландами, США, Японией и другими странами. В их основу положен принцип экономического владения передаваемым в лизинг имуществом, однако некоторые страны Западной Европы, а также Комиссия Европейского Союза и Организация европейского лизинга придерживаются юридического права на владение имуществом, передаваемым в лизинг. Из-за различий владения имуществом отличаются и системы бухгалтерского учета и методы начисления амортизации и налогов, поскольку, согласно экономической концепции, имущество должно учитываться на балансе лизингополучателя, а согласно юридической - на балансе лизингодателя. Заключение лизингового соглашения на длительный срок позволяет возмещать стоимость имущества, а также обеспечивает возможность для опциона. Такой подход к учету лизинговых операций наиболее реально отражает в финансовой отчетности сущность обязательств и активов обеих сторон лизинговой сделки, и дает возможность обоснованно начислять налоги. Для ознакомления со структурой зарубежных рынков лизинга обзору подвергнется рынок лизинга Европы, как один из самых активных сегментов мирового рынка лизинга. Выбор также обусловлен непосредственной близостью Европы к России и схожими экономическими условиями. С самого начала можно отметить повышение объемов лизинга в целом (см. Таблицу 5) на 11% в 2001 году и всего лишь на 3% в 2002 году. [27] При этом лизинг недвижимого имущества по темпам роста в 2001 г. опережает лизинг оборудования практически в 4 раза 23% и 8,9% соответственно, а 2002 г. в 39 раз - 17,77% и 0,45% соответственно. Наибольший прирост объемов лизинговых операций по сравнению с 2000 годом в 2001 году наблюдался в странах Восточной Европы: Венгрии (44%) и Словакии (49%), практически 20% рост в Чехии и Швейцарии; значительно снизились объемы лизинга в Турции (на 53%), что, возможно, объясняется высоким уровнем инфляции в этой стране (69%). Без учета инфляции это падение вышло бы менее резким. Уменьшение объемных показателей (но мене значительное) рынка лизинга произошло также в Австрии, Великобритании, Испании и Польше. В 2005 году лидерами роста с учетом инфляции стали: Турция (69,55%), Эстония (50,67%); лидерами падения объемов лизинга с учетом инфляции стали: Швеция (-21,89%) и Португалия (-11,54%). По абсолютным показателям лидерство на рынке лизинга сохраняют такие страны Западной Европы как Германия (44 млрд. Евро), Великобритания (35,5 млрд. Евро) и Франция (26,6 млрд. Евро). Их доли на европейском рынке лизинга приведены на рисунке 13.

Рис.13. Географическое распределение объемов лизинга в Европе (2005) Практически во всех странах-членах LeaseEurope доля лизинга компаний-членов национальных лизинговых ассоциаций превышает 90%, а доля инвестиций по лизингу в общем объеме инвестиций в реальный сектор экономики в отдельных странах достигает 30%. В абсолютных величинах рост рынка лизинга Европы представлен на рисунке 14.

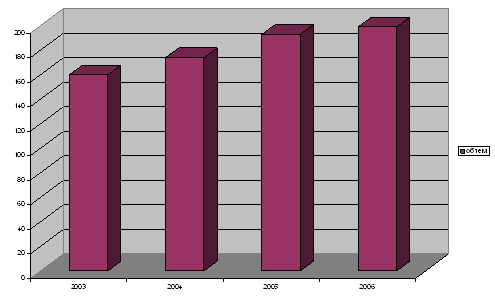

Рис.14. Динамика имущества приобретенного для передачи в лизинг в Европе Динамика приобретаемого в лизинг имущества в Европе весьма впечатляет - среднегодовой рост объемов составляет 11%. В завершение обзора европейского рынка лизинга хотелось бы исследовать долю лизинга в общем объеме инвестиций за 2005 год (См. таблицу 13). Таблица 13 Доля лизинга в общем объеме инвестиций Европы, 2005

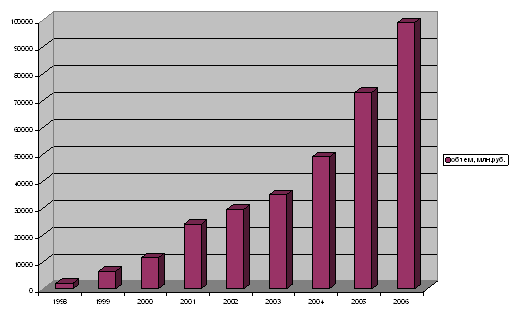

Источник: журнал "Технологии лизинга и инвестиций" №2 (10) 2005 г., материалы Leaseurope Таким образом, в среднем доля лизинга в общем объеме инвестиций Европы составляет 12,5%. Что на мой взгляд, должно стать ориентиром для российского рынка лизинга - на сегодняшний день для России этот показатель не превышает 3%. Впрочем, простое сопоставление со странами, где помимо лизинга есть другие развитые каналы инвестирования в основной капитал, много не даст. Кроме того, в этих странах в отличие от России высока доля малых и средних предприятий, на которые ориентируется лизинговый бизнес, а также несопоставим уровень износа основных фондов. Скорее, можно говорить о другом - для России, где лизинг является перспективнейшим инструментом финансирования инвестиций и где другие каналы развиты слабо, потенциал роста очень высок и вполне может достичь 15-20 % от общего объема финансирования обновления основных фондов. 2.4 Современные проблемы использования лизинга в России и пути их решенияЛизинг является одним из наиболее прогрессивных методов обеспечения производства материально-техническими средствами, который открывает возможность использовать в производственной деятельности не только отдельные виды машин, оборудования, но и технологии, в том числе информационные. Лизинг на сегодняшний день является одним из немногих способов долго - и среднесрочного финансирования, доступных российским предприятиям. Механизм лизинга привлекателен для лизингополучателей благодаря его экономической эффективности, большей гибкости и доступности по сравнению с банковским финансированием. Интерес к лизингу начал расти после кризиса 1998 г. В 2003г. объем рынка лизинговых услуг составил 35,2 миллиардов рублей (1,2 миллиардов долларов), в 2004г. - 49,7 миллиардов рублей (1,7 миллиардов долларов), в 2005г. - порядка 72,5 миллиардов рублей (2,3 миллиардов долларов), в 2006 г. - порядка 3,3 млрд. долларов (см. рис.15). Наибольшими темпами растет автолизинг, а также авиализинг.

Рис.15. Динамика лизинга в РФ в 1997-2006 гг. Тем не менее, можно говорить о том, что объем лизинговой индустрии России незначителен, а темпы роста очень медленные. На долю РФ приходится всего лишь 0,28% общего объема лизинговых операций пятидесяти ведущих стран мира. У Германии этот показатель равен 4,7%, у Японии - 18%, на США приходится 47%, суммарный объем лизинговых сделок в США равен почти 200 миллиардам долларов. Россия находится в конце третьего десятка из пятидесяти участников в рейтинге стран по развитию лизинга. Самый распространенный предмет лизинга в РФ - сельскохозяйственная техника. Это связано с тем, что на ее приобретение, как правило, выделяется бюджетное финансирование. Далее следует лизинг медицинской техники, автолизинг и лизинг компьютерной техники. Большинство российских лизинговых компаний предлагает грузовой и пассажирский автотранспорт, производственное и телекоммуникационное оборудование. Сейчас все большее количество лизинговых компаний в своей деятельности ориентируется на малые и средние предприятия (порядка 38%; на средние и крупные - 15%; только на крупные - 7%; на предприятия любых размеров - 40%). Лизинг является эффективным механизмом финансирования этого сектора, который банковская сфера традиционно обходила стороной. Самым распространенным источником финансирования российских лизинговых компаний являются кредиты российских банков. Также в первую тройку входят коммерческие кредиты поставщиков и средства российских банков-учредителей. Собственные средства как источник финансирования находятся лишь на девятом месте. Темпы развития лизинга не соответствуют сегодняшним потребностям экономики, и спрос на эти услуги полностью не удовлетворяется. Тем не менее, перспективы рынка лизинговых услуг можно оценить положительно. Скорее всего, вопрос развития лизинга - это всего лишь вопрос времени. Развитие лизинга положительно скажется на состоянии российской экономики. Один из факторов, препятствующих ускорению экономического роста, - это изношенность основных фондов российских предприятий. Процесс их обновления финансируется в основном за счет нераспределенной прибыли предприятий и сдерживается отсутствием доступного заемного капитала. Лизинг как механизм альтернативного финансирования может сыграть важную роль в выполнении этой стратегической задачи, стоящей перед российской экономикой, - в переоснащении основных фондов промышленных предприятий. Существующие препятствия развитию рынка лизинга условно можно разделить на три основные группы: препятствия технического характера - такие как несовершенство отдельных законодательных норм и правоприменительной практики в сфере лизинга и близких областях; препятствия, имеющие системный характер для российской экономики - то есть не только для лизингового бизнеса, но и для всей предпринимательской деятельности в России; и препятствия, обусловленные исключительно “юностью” российского рынка лизинга. Среди “технических” препятствий можно выделить следующие. 1) Остаются недоработанными или не соответствуют практике лизинговой деятельности положения в Законе “О финансовой аренде (лизинге) ” в части вторичного использования в целях предоставления в лизинг изъятого имущества, в части однозначного толкования порядка завершения договора лизинга и передачи имущества в собственность лизингополучателю, в части порядка исчисления налогов (НДС) и возмещения НДС и др. Проблемным является регулирование случаев дефолтов лизингополучателей. Законодательство предписывает решать вопрос об изъятии объекта лизинга у неисправного лизингополучателя через суд, но не регламентирует условия, кем, на каких условиях и где будет храниться это имущество во время судебной процедуры. Эта ситуация может очень негативно сказаться на сохранности имущества, при том, что судебные процедуры могут длиться неопределенно долго. Остаются некоторые взаимные противоречия и сложности действующего законодательства и нормативных актов в области лизинга, налогообложения, бухучета, таможенной службы и др. Однако, на мой взгляд, законодательство в целом достаточно эффективно, и его стабильность и неизменность будут даже в большей степени способствовать развитию лизинга, чем дальнейшее совершенствование. 2) Норматив ЦБ РФ, устанавливающий предельный лимит риска на одного заемщика, препятствует кредитованию банками лизинговых компаний в необходимом объеме. Необходимость повышения этого лимита для лизинговых компаний является весьма актуальным вопросом, поскольку большинство лизинговых компаний создано при банках и кредитуется в банках. Банк, желающий расширить объем лизинговых операций, фактически вынужден создавать еще одну или несколько лизинговых компаний, что ведет к дополнительным издержкам вследствие организационных затруднений и возможного “рассеивания” бренда. 3) Проблема в области лизинга высокотехнологичного оборудования и программных продуктов. Современное высокотехнологичное оборудование, использующееся в различных отраслях экономики, включает в себя как важнейшую составную часть программное обеспечение (по соответствующему законодательству применяется термин “программы для ЭВМ и баз данных”). Зачастую стоимость ПО даже превышает стоимость оборудования, в составе которого используется. Но это же оборудование, которое без программного продукта является просто “грудой железа”, необходимо предоставлять в лизинг. Более того, часто возникает необходимость комплексного участия в лизинговом проекте правообладателей отдельных программных продуктов, которые являются прикладными программами для необходимых лизингополучателям аппаратно-программных комплексов и часто приобретаются отдельно от оборудования. При этом из-за специфики отношений собственности возникают почти непреодолимые законодательные препятствия или, по крайней мере, большие сложности в оформлении договорных документов и необходимость самостоятельного поиска путей обхода законодательных тупиков. На мой взгляд, следует законодательно разрешить передавать в лизинг программное обеспечение. Среди “системных” препятствий развитию лизинга можно выделить следующие. 1) Фактически отсутствует система страхования коммерческих рисков в лизинговых сделках, случаи страхования коммерческих рисков лизинговых сделок имеют пока экспериментальный характер, причем формулировки страховых компаний при страховании финансовых рисков весьма расплывчатые, а ставки высокие. 2) Существующая арбитражная практика препятствует быстрому изъятию объекта лизинга в случае неплатежей лизингополучателя. К счастью, пока это скорее потенциальная, чем насущная проблема для лизинговых компаний. Тем не менее, в условиях замедления экономического роста вопрос регулирования взаимоотношений с неисправным лизингополучателем может стать очень болезненным для многих лизинговых компаний. Следует четко закрепить за лизингодателем бесспорное право изымать объект лизинга у лизингополучателя в случае существенного нарушения последним условий договора лизинга, поскольку лизингодатель в любом случае заинтересован в благоприятном исходе ввиду имеющихся обязательств по сделке. 3) Вторичные рынки оборудования все еще слабо развиты, что не позволяет в полной мере рассматривать объект лизинга в качестве обеспечения. 4) Для большинства лизинговых компаний “длинное и дешевое" финансирование крайне труднодоступно из-за остающихся высокими рисков отечественных лизингополучателей. На мой взгляд, по крайней мере в Удмуртской республике банки неправильно подходят к кредитованию лизинговых проектов - лизинговая компания, как правило, бывает полностью изучена банком, однако главное направление анализа банка концентрируется на лизингополучателе. Что приводит к тому, что по объему бумажной работы нет разницы - брать кредит клиенту на себя напрямую, либо брать оборудование в лизинг. Лизинговая компания может и должна восприниматься банком как неоспоримый фактор, способствующий положительному решению по инвестиционному проекту по приобретению имущества клиентом в лизинг. Еще одна причина заключается в неразвитости в России источников долгосрочной ликвидности: банковского, пенсионного рынков и рынка страхования. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||