|

Дипломная работа: Оподаткування сільськогосподарських товаровиробників в сучасних умовах розвитку економіки УкраїниРозрахунок податку не викликає труднощів. Об’єктом обкладення ФСП є: – площа сільськогосподарських угідь, переданих у власність або наданих у користування (оренду) сільськогосподарським товаровиробникам; – площа земель водного фонду, що використовуються для розпліднення, вирощування та вилову риби у внутрішніх водоймах (озерах, ставках і водосхо-вищах) рибницькими, рибальськими та риболовецькими господарствами. Зауважимо, що платник ФСП одночасно може мати як сільгоспугіддя, так і землі водного фонду, податок у цьому випадку справлятиметься із загальних площ таких земель. Ставку податку встановлено залежно від виду сільгоспугідь (див. табл. 1.2). Причому вона різна для платників, які здійснюють діяльність у гірських зонах та на поліських територіях (графа 4), та платників, земельні угіддя яких не розташовані на таких територіях (графа 3). Таблиця 1.2

Базою оподаткування є грошова оцінка земельних сільськогосподарських угідь, що визначається на підставі їх грошової оцінки, проведеної станом на 01.07.95 р. за Методикою № 213. У зв’язку з цим виникає таке запитання: чи потрібно індексувати грошову оцінку землі для розрахунку суми ФСП? Нагада-ємо, що грошова оцінка землі застосовується для економічного регулювання земельних відносин при укладанні цивільно-правових угод, розрахунку суми земельного податку та ФСП. Коефіцієнт індексації грошової оцінки землі засто-совується згідно із Законом про плату за землю. Він щороку розраховується Держкомземом, доводиться до власників земельних ділянок і враховується при обчисленні сум податку на землю. У той же час платники ФСП для цілей його обчислення індексацію гро-шової оцінки землі не провадять. Це пов’язане з тим, що на платників ФСП не поширюються норми Закону про плату за землю, у тому числі в частині проведення індексації грошової оцінки землі. Такої позиції дотримуються і працівники податкових органів («Вісник податкової служби України», 2003, № 36). Разом із тим у Положенні про ФСП передбачено, що грошова оцінка земельних ділянок уточнюється у зв’язку зі зміною їх складу. Як ураховуються орендовані площі? Це залежить від того, у кого платник ФСП орендує земельні ділянки, – у платника ФСП чи особи, котра такою не є. Таблиця 1.3

Справляння ФСП одночасно з орендодавця та орендаря, платників ФСП не передбачено. Цей податок сплачує хтось один. Зауважимо: у будь-якому ви-падку орендар – платник ФСП зобов’язаний, крім суми ФСП, сплачувати й орендну плату згідно з умовами договору оренди землі. До того ж нагадаємо, що укладення такого договору є обов’язковим. Так, відповідно до ст. 125 Зе-мельного кодексу України від 25.10.2001 р. № 2768-III приступати до викорис-тання земельної ділянки до встановлення її меж у натурі (на місцевості), отри-мання документа, що засвідчує право на неї, та державної реєстрації забороня-ється. Договір оренди землі засвідчує право користування землею, отже, без його укладення орендарю обробляти земельну ділянку заборонено. Порядком розрахунку ФСП передбачено подання Розрахунку фіксованого сільськогосподарського податку. Слід відзначити таку особливість – Розраху-нок складається не за минулий звітний рік, а на поточний, тобто ФСП нарахову-ється авансом. Із 1 січня 2004 року Розрахунок необхідно буде подавати в такі терміни: Таблиця 1.4

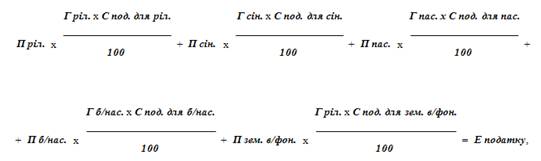

Порядок розрахунку фіксованого сільськогосподарського податку та складання податкового розрахунку [43,c.12] визначає єдині правила обчислення фіксованого сільськогосподарського податку і складання податкового розрахунку фіксованого сільськогосподарського податку, розроблений відповідно до Законів України "Про фіксований сільськогосподарський податок","Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами" та Положення про порядок справляння та обліку фіксованого сільськогосподарського податку, затвердженого постановою Кабінету Міністрів України від 23 квітня 1999 року N 658 [22,с.6]. Платники фіксованого сільськогосподарського податку (далі - платники податку) визначають суму фіксованого сільськогосподарського податку на поточний рік у порядку і розмірах, передбачених Законом України "Про фіксований сільськогосподарський податок", виходячи з площі земельних ділянок та її грошової оцінки, проведеної за станом на 1 липня 1995 року, відповідно до Ме-тодики грошової оцінки земель сільськогосподарського призначення та населе-них пунктів, затвердженої постановою Кабінету Міністрів України від 23 берез-ня 1995 року N 213 (далі - Методика). Розрахунок суми фіксованого сільськогосподарського податку здійсню-ється платниками податку за формулою

де П ріл. - площа ріллі; П сін. - площа сіножатей; П пас. - площа пасовищ; П б/нас. - площа багаторічних насаджень; П зем. в/фон. - площа земель водного фонду, які використовуються рибницькими, рибальськими та риболовецькими господарствами для розведення, вирощування та вилову риби у внутрішніх водоймах (озерах, ставках та водосховищ), що перебувають у власності платника податку або надані йому у користування, у тому числі на умовах оренди; Г ріл. - грошова оцінка ріллі, проведена за станом на 01.07.95 і розрахована за Методикою; Г сін. - грошова оцінка сіножатей, проведена за станом на 01.07.95 і розрахована за Методикою; Г пас. - грошова оцінка пасовищ, проведена за станом на 01.07.95 і розрахована за Методикою; Г б/нас. - грошова оцінка багаторічних насаджень, проведена за станом на 01.07.95 і розрахована за Методикою; С под. для ріл. - ставка податку у відсотках до грошової оцінки 1 га ріллі; С под. для сін. - ставка податку у відсотках до грошової оцінки 1 га сіножатей; С под. для пас. - ставка податку у відсотках до грошової оцінки 1 га пасовищ; С под. для б/нас. - ставка податку у відсотках до грошової оцінки 1 га багаторічних насаджень; С под. для зем. в/фон. - ставка податку у відсотках до грошової оцінки одиниці площі ріллі по областях та Автономній Республіці Крим для земель водного фонду, які використовуються рибницькими, рибальськими та риболовецькими господарствами для розведення, вирощування та вилову риби у внутрішніх водоймах (озерах, ставках та водосховищах); Е податку - загальна сума фіксованого сільськогосподарського податку. Платники податку, які не займаються розведенням, вирощуванням та виловом риби у внутрішніх водоймах (озерах, ставках та водосховищах), не включають до розрахунку суми фіксованого сільськогосподарського податку площу земель водного фонду. Загальний розрахунок фіксованого сільськогосподарського податку на поточний рік на всю площу земельних ділянок, які підлягають оподаткуванню, подається щорічно до 1 лютого поточного року платником податку до органу державної податкової служби за місцем своєї реєстрації. У цей самий термін платник податку подає звітний розрахунок фіксованого сільськогосподарського податку окремо за кожною земельною ділянкою до органу державної податко-вої служби за місцем розташування такої земельної ділянки. Платник фіксованого сільськогосподарського податку виправляє самос-тійно виявлені ним помилки майбутніх або минулих податкових періодів у по-рядку, установленому пунктом 5.1 статті 5 і пунктом 17.2 статті 17 Закону [13,с.37]. У разі зміни об'єкта оподаткування протягом року, що зменшує суму фіксованого сільськогосподарського податку за звітний місяць, платник податку до закінчення граничних строків подання податкових декларацій за такий місяць, установлених підпунктом "а" підпункту 4.1.4 пункту 4.1 статті 4 Закону Украї-ни [13,с.30] (протягом 20 календарних днів, наступних за останнім календарним днем звітного місяця), подає новий загальний розрахунок за місцем своєї реєстрації і новий звітний розрахунок за місцем розташування земельної ділянки з виправленими показниками за такий звітний місяць (а за потреби - і за наступні за звітним місяці) без нарахування штрафів, установлених пунктом 17.2 статті 17 цього Закону. Податковий розрахунок фіксованого сільськогосподарського податку може бути поданий до податкового органу за добровільним рішенням платника податку в електронній формі за умови дотримання вимог чинного законодавства, що регулює ці питання. Сплата фіксованого сільськогосподарського податку здійснюється про-тягом 30 календарних днів, наступних за останнім календарним днем базового звітного (податкового) місяця. Розділ 2. Аналіз адміністрування податків з сільгоспвиробників (юридичних осіб) в районній податковій інспекції 2.1 Структурно-функціональна організація роботи районної податкової інспекції в м. Дніпродзержинську Згідно з Указом Президента України „Про затвердження Положення про Державну податкову адміністрацію України ”[4] на рівень районної державної податкової адміністрації делеговані наступні права (повноваження): - здійснення контролю за додержанням податкового законодавства, пра-вильністю обчислення, повнотою і своєчасністю сплати до бюджетів, держав-них цільових фондів податків і зборів (обов'язкових платежів), а також непо-даткових доходів, установлених законодавством (далі - податки, інші платежі); - здійснення контролю за погашенням податкової заборгованості платни-ками податків, інших платежів, у тому числі тими, майно яких перебуває в податковій заставі; - здійснення в межах своїх повноважень контролю за обліком, зберіган-ням, оцінкою та реалізацією конфіскованого та іншого належного державі майна; - прийняття у випадках, передбачених законом, нормативно-правових актів і методичних рекомендацій з питань оподаткування; - формування та ведення Державного реєстру фізичних осіб - платників податків та інших обов'язкових платежів та Єдиного банку даних про платників податків - юридичних осіб; - роз'яснення законодавства з питань оподаткування серед платників податків, інших платежів; - запобігання злочинам та іншим правопорушенням, віднесеним законом до компетенції податкової міліції, їх виявлення, розкриття, припинення, розслідування та провадження у справах про адміністративні правопорушення; - запобігання корупції в органах державної податкової служби та виявлення її фактів; - забезпечення безпеки діяльності працівників органів державної податкової служби, захисту їх від протиправних посягань, пов'язаних з виконанням службових обов'язків; - розшук платників податків, які ухиляються від сплати податків, інших платежів; - ведення Єдиного державного реєстру місць зберігання спирту, алкогольних напоїв і тютюнових виробів; - розподіл спирту між суб'єктами підприємницької діяльності - резидентами України в установленому порядку з оформленням нарядів на одержання спирту та здійснення контролю за його цільовим використанням. В табл.2.1 згідно з наказом ДПА України від 25.12.2004 № 722[5] наведені основні функції (задачі згідно делегованим повноваженням), які виконує районна державна податкова адміністрація. Наведені , як приклад, основні функції мають деталізацію для внесення в основні організаційні документи : положення про управління (відділи) ДПІ ; посадові інструкції працівників відділів; Таблиця 2.1 Перелік функцій, які здійснюють структурні підрозділи державних податкових інспекцій

Відповідно до функцій табл.2.1 типова функціональна-бюрократична структура державних податкових інспекцій є наступною : Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||