|

Дипломная работа: Оподаткування сільськогосподарських товаровиробників в сучасних умовах розвитку економіки України- Торгівля транспортними засобами» у тому числі автомобілями, мотоциклами, сільсько-господарською технікою та інше. - Проектні роботи. - Монтаж, ремонт та профілактичне обслуговування охоронної сигналізації. - Інформаційні та консультаційні послуги. - Проведення науково-дослідних, науково-технічних, проектно-пошуко-вих, дослідно-експериментальних, природозберігаючих, конструкторсько-технологічних та інших робіт в усіх галузях науки та техніки, у тому числі у сільськогосподарській галузі. - Видавнича, множильно-копіювальна та рекламно-інформаційна діяльність, - Надання послуг, пов'язаних з охороною державної та іншої власності, надання послуг з охорони громадян. - Організація внутрішнього та зарубіжного туризму, екскурсійна діяльність. - Фізкультурно-оздоровча та спортивна діяльність, організація та проведення спортивних занять професіоналів та любителів спорту, діяльність з підготовки спортсменів до змагань з різних видів спорту. - Організація та проведення курсів, семінарів, лекцій за тематикою, шо не заборонена чинним законодавством. - Організація та проведення азартних ігор, видовищних заходів, діяльність у галузі шоу-бізнесу. концертна діяльність, - Посередництво у працевлаштуванні на роботу в Україні та за кордоном. - Організація культурно-масової, літературно-мистеиької, видавнииької роботи. - Інша будь-яка господарська діяльність, яка не суперечить чинному законодавству України і сприяє досягненню мети діяльності Товариства. Ліцензійні види діяльності здійснюються після отримання ліцензії або сертифікату на право виконання робіт. Здійснюючи зазначені види діяльності, Товариство має право в Україні та за її межами: - самостійно вести експортні та імпортні операції на зовнішньому ринку, необхідні для його господарської діяльності: - виконувати операції в будь-якій валюті на внутрішньому ринку, прий-мати участь в оптової торгівлі продукцією виробничо-технічного призначення, брати участь в аукціонах, у тому числі валютних, здійснювати збутові операції у формі бартерних справ, як на внутрішньому, так і на зовнішньому ринках, керуючись діючим списком ліцензованих товарів: - здобувати та надавати права на володіння та використання охорон-ної документації, інтелектуальної власності, технічної інформації; - закупати у населення сільгосппродукцію, інші матеріальні цінності, у тому числі за готівку; - самостійно витрачати свої грошові кошти, зараховані на його рахунки в установах банків: використовувати кредити у встановленому порядку, у тому числі з використанням облігаційної позики; - добровільній основі вступати в об”єднання з іншими підприємствами, організаціями, незалежію від виду власності; - брати участь у створені та діяльності спільних підприємств, міжнарод-них об'єднань за участю іноземних представників для вирішення питань, пов'язаних з діяльністю Товариства: - відкривати салони, магазини, склади-магазини по торгівлі сільгоспро-дукцією будь-якого асортименту; організовувати складські приміщення для зберігання продукції та її подальшого збуту оптом та в роздріб; ЮРИДИЧНИЙ СТАТУС Товариство є юридичною особою відповідно до чинного законодавства України і має всі ознаки, які належать юридичній особі. Товариство функціонує як єдина господарська структура. Філії (відділення) та представництва Товариства не є юридичними особами і діють підставі положень, що затверджуються Зборами Учасників Товариства. МАЙНО ТОВАРИСТВА Майно Товариства становлять закріплені за ним основні фонди та обігові кошти, а також інші цінності, вартість яких відображається у його самостійно-му балансі і яке належить йому на праві власності. Для забезпечення діяльності Товариства створюється Статутний капітал у розмірі 1 672 000 (один мільйон шістьсот сімдесят дві тисячі) грн., що складається з вартості вкладів учасників Товариства. Вкладами Учасників Товариства можуть бути грошові кошти, будинки, споруди, обладнання та інші матеріальні цінності, цінні папери, права користування землею та іними природними ресурсами, будинками, спорудами, обладнанням, а також інші майнові права. Вклади Учасників до Статутного капіталу Товариства складають: а) ТОВ "Унірем" - 1 546 600 (один мільйон п'ятсот сорок шість тисяч шістьсот) грн., що складає 92,5% (дев'яносто дві цілих п'ять десятих відсотка); б) Черниш Любов Павлівна - 41 800 (сорок одна тисяча вісімсот) грн., що складає 2,5% (два цілих п'ять десятих відсотка); в) Фесун Віктор Васильович - 83 600 (вісімдесят три тисячі шістсот) грн., що складає 5% (п'ять відсотків). Учасники Товариства мають право: - приймати участь в управлінні справами Товариства, у порядку, передба-ченому Статутом; - одержувати частину прибутку (дивіденди) від діяльності Товариства, розподіляємого пропорційно часткам у Статутному капіталі; - одержувати повну інформацію про діяльність Товариства, знайомитися з даними бухгалтерського обліку, звітності та з іншою докуметацією, у порядку, який не заважає нормальній діяльності Товариства. Учасники мають переважне право на отримання продукції (робіт, послуг), виробляємої Товариством, крім того, Учасники користуються усіма правами згідно з чинним законодавством України. Учасники Товариства зобов'язані; - вносити внески до Статутного капіталу у розмірах, формі та порядку, передбаченому цим Статутом; - додержуватись вимог Статуту; - не розголошувати конфіденційну інформацію про діяльність Товариства; - виконувати прийняті обов'язки, покладені на них рішенням зборів Учасників; - сприяти Товариству у здійсненні статутної діяльності, стежити за доцільним витрачанням коштів Товариства. Учасники володіють наступною кількістю голосів: - ТОВ "Унірем"-92,5% (дев'яносто дві цілих п'ять десятих відсотка) голосів; - Черниш Любов Павлівна-2,5% (два цілих п'ять десятих відсотка) голосів; - Фесун Віктор Васильович -5% (п'ять відсотків) голосів, Товариство створює резервний фонд у розмірі 25% Статутного фонду, який формується за рахунок щорічних відрахувань від чистого прибутку не менш як 5%. Таблиця 2.4 Реєстраційні дані ТОВ “УНІРЕМ-АГРО” в ДПІ у м.Дніпродзержинську

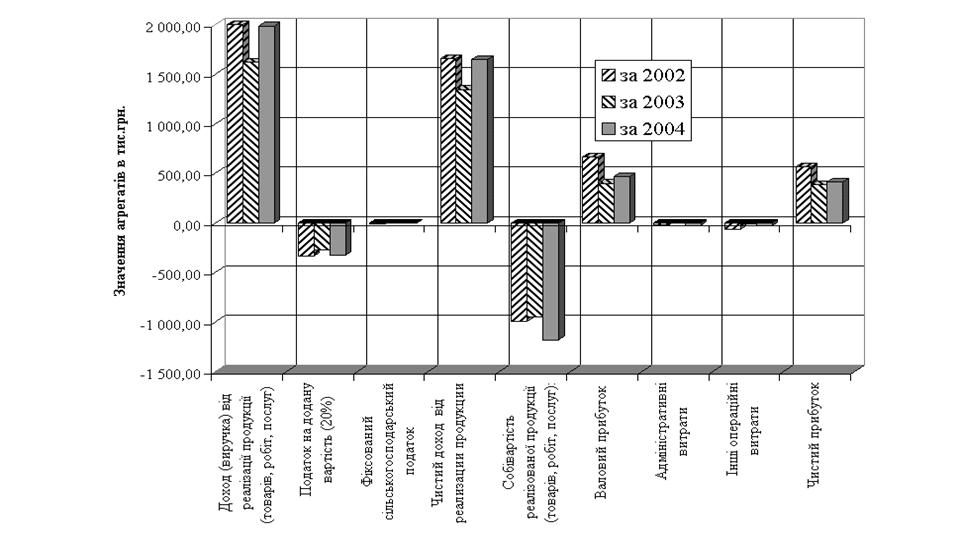

2.4.2 Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності ТОВ “УНІРЕМ-АГРО” Аналіз фінансово-економічного стану підприємства і керування його фі-нансами проводиться на основі його фінансових звітів [23,c.5]. Метою фінансових звітів є структурована економічна інформація про фінансовий стан, результати діяльності і зміни у фінансовому стані підприємства, що є корисної для менеджменту підприємства у прийнятті ними економічних рішень : Форма №1 “Баланс” – звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату [24, c.3]. Форма №2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди [25, c.3]. У табл. В.1, В.2 Додатку В приведена динаміка статей балансу ТОВ “УНІРЕМ-АГРО” за 2002 - 2004 роки та динаміка статей звітів про фінансові результати за 2002 - 2004 роки. На рис.2.5 – 2.6 наведені результати аналізу динаміки структури статей активів та пасивів балансу ТОВ “УНІРЕМ-АГРО” за 2002 -2004 роки. Як видно з аналізу графіків рис.2.5 – 2.6 : статутний капітал займає долю 45,1%(2002) – 24,2%(2004) в структурі джерел (пасивів) та відіграє суттєву роль в діяльності підприємства; практично половину основних джерел в пасивах займає власний капітал, тобто статутний +додатковий накопичений за роки роботи капітал, доля якого становить: а) 76,2% пасивів в 2002 році, цілком вкладений в необоротні активи, які займають долю 77,75% в балансі активів; б) 48,4% пасивів в 2003 році, цілком вкладений в необоротні активи, які займають доля 67,6% в балансі активів; в) 52,6% пасивів в 2004 році, цілком вкладений в необоротні активи, які займають долю 67,3% в балансі активів; негативним є факт повної відсутності власного оборотного капіталу, оскільки весь власний капітал імобілізований в необоротних активах; також негативним фактом є вкладення частини залученого позикового капіталу в необоротні активи, що може створювати проблеми з платоспроможностю підприємства при поверненні позичених коштів; У табл.В.3, В.4 Додатку В представлені результати вертикального і гори-зонтального аналізу балансів підприємства ТОВ «УНІРЕМ-АГРО» за 2002 - 2004 роки , що дозволяють аналізувати як динаміку зміни сум статей балансу підприємства протягом року по кварталах, так і досліджувати зміну внутріш-ньої структури статей балансу [41, c.35]. Порівняльний аналіз динаміки змін агрегатів пасиву балансів ТОВ “УНІРЕМ-АГРО” у 2002 – 2004 роках (рис.2.7) дає наступні результати :- у 2002 –2003 роках при загальному рості валюти балансу на +78,9 % (з 3,71 млн.грн. до 6,63 млн.грн.), власний капітал зріс на + 13,6 % (з 2,823 млн.грн. до 3,208 млн.грн.) за рахунок прибутку 2003 року в 0,38 млн.грн. та переведення всієї суми прибутку 2002 року в статутний та резервний капітали; у 2003 –2004 при продовженні загального росту валюти балансу на + 4,24 % (з 6,63 млн.грн. до 6,91 млн.грн.), власний капітал зріс на -13,3 % (з 3,2 млн.грн. до 3,63 млн.грн.) за рахунок прибутку в 0,426 млн.грн. та переведення всього прибутку 2003 року в 0,38 млн.грн. в резервний капітал; у 2002 –2004 роках структурна доля довгострокових кредитів банків, які прирівнюються за стійкістю до власного капіталу становила 21,5% (2002), 20,9% (2003) та 18,7%(2004) від валюти балансу, при цьому у 2003 та 2004 роках довгострокові кредити були імобілізовані в необоротні кошти, оскільки власного капіталу на ці цілі не вистачало; у 2002 –2003 кредиторська заборгованість різко зросла з 2 тис.грн. (2002) до 1,5 млн.грн. (2003 рік), зайнявши долю в 22,74% від валюти баланса, але у 2004 році кредиторська заборгованість різко впала до 73,3 тис.грн., оскільки підприємство перейшло на видачу векселей при погашенні кредиторської заборгованості, яких було у 2004 році видано на суму 1,2 млн.грн., що становить долю в 17,4 % від валюти балансу; У такий спосіб підприємство ТОВ “УНІРЕМ-АГРО” в 2002 – 2004 роках максимально впроваджує у своїй діяльності механізми фінансових важелів у вигляді довгострокових банківських позичкових коштів та комерційних позичок (видані векселі та кредиторська заборгованість). Порівняльний аналіз динаміки змін агрегатів активу балансів ТОВ “УНІРЕМ-АГРО” у 2002 – 2004 роках (рис.2.5 - 2.7) дає наступні результати: в 2003 році необоротні активи зросли на +55,5% відносно рівня 2002 року за рахунок руху основних фондів(з 2,88 млн.грн. до 4,48 млн.грн.), в 2004 році необоротні активи відносно рівня 2003 році додатково зросли на +3,8%(з 4,48 млн.грн. до 4,65 млн.грн); рух основних фондів за рахунок придбання сільськогосподарської техніки дуже інтенсивний, при цьому знос за 2003 рік зріс на 73,4% відносно зносу 2002 року, а у 2004 році знос зріс ще на 40% відносно рівня 2003 року, при цьому придбання(оновлення) основних засобів випереджало темпи росту зносу основних фондів; в 2003 році доля необоротних фондів в валюті балансу активів змен-шилась з 77,7 % (2002) до 67,6% (2003) та залишилася практично на тому ж рівні 67,3% у 2004 році, тобто основні фонди займають дві третини активів балансу, що характерно для сільскогосподарських підприємств; в 2003 році доля виробничих запасів в валюті балансу активів становила 0,75%, що дорівнює долі запасів у 2002 році, а у 2004 році доля виробничих запасів зменшилась до 0,04% від валюти балансу; в 2003 році доля незавершеного виробництва в валюті балансу активів зменшилась до 7,3%, при рівні 15,1% у 2002 році, а у 2004 році доля незавершеного виробництва залишилась на рівні 7,6% від валюти балансу; в 2003 році доля готової продукції в валюті балансу активів зросла з 4,0%(2002 - базовий період) до 5,41% при зростанні суми готової продукції на + 141,4% (з 0,149 млн.грн. до 0,359 млн.грн.), в 2004 році доля готової продукції в валюті балансу активів зросла до 6,4%(з 0,359 млн.грн. до 0,442 млн.грн.); в 2003 році ТОВ “УНІРЕМ-АГРО” активно почало впроваджувати реалізацію сільськогосподарської продукції бартерним обміном на промислові товари, які потім реалізовувало. Так у 2003 році доля товарів з нульової відмітки 2002 року піднялася до 15,1% від валюти балнсу, а у 2004 році зросла до рівня 16,0% від валюти балансу в 2003 році доля дебіторської заборгованості за відпущену продукцію зменшилась в валюті балансу активів з 1,0%(2002 - базовий період) до 0,3%, в 2004 році доля дебіторської заборгованості за відпущену продукцію підвищилась до 1,8 % , але на фоні бартерного товарного обміну є в десяток раз меншою; Таким чином, проведений аналіз активів валюти балансу свідчить, що зростання валюти балансу пропорційно зростанню основних необоротних фондів, а в структурі оборотних фондів реалізована бартерна схема реалізації продукції з мінімумом дебіторської заборгованості та практичною відсутністю грошових коштів. При аналізі фінансових результатів діяльності використані Положення (стандарт) бухгалтерського обліку "Звіт про фінансові результати" (Форма 2), що обумовлюють зміст і форму Звіту , а також загальні вимоги до розкриття його статей [25, c.4]. Результати вертикально-горизонтального аналізу звіту про фінансові результати за 2003 рік та , відповідно, за 2002 рік (базовий) наведені в табл.В.5 Додатку В, результати 2004 року та , відповідно, за 2003 рік (базовий) – в табл. В.6 Додатку В. Характер динаміки зміни показників доходів та витрат у 2002 – 2004 роках наведений в діаграмах рис.2.8,2.9. Як показує аналіз графіків рис.2.8, 2.9 у 2002 – 2004 роках , при загаль-ному зростанні валюти балансу у підприємства зафіксована стабілізація та деяке падіння обсягів реалізації продукції, що є негативним ефектом розвитку підприємства ТОВ “УНІРЕМ-АГРО”, оскільки зростання валюти балансу, як відмічено йде за рахунок росту необоротних фондів, то фондовіддача падає. Використовуючі алгоритми розрахунків показників діяльності підприєм-ства [33, c.26] з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності” в “електронних” таблицях EXCEL-2000 розраховані коефіцієнти – показники фінансового стану дочірнього ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки (Додаток З) та наведені графіками на рис.2.10 – 2.15.

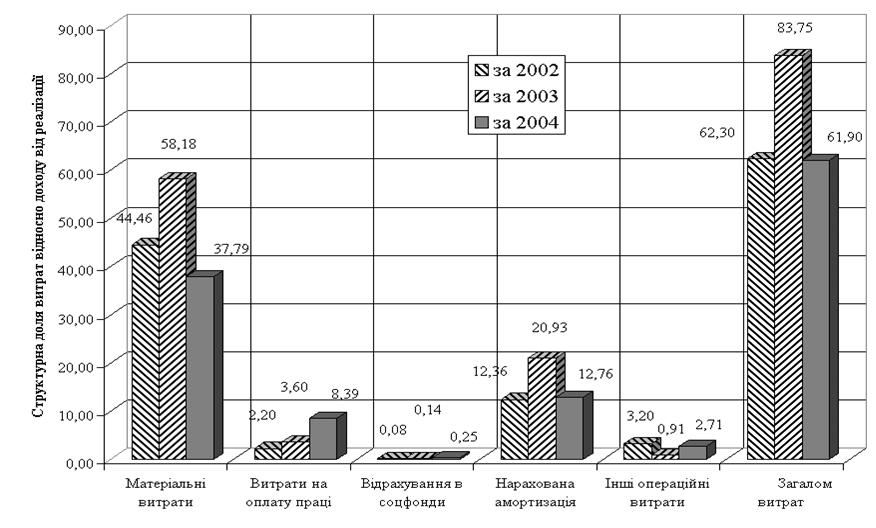

Рис.2.8 Динаміка та структура витрат (долі в формуванні собівартості) в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки

Динаміка стану виконання нормативів ліквідності в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки (Рис.2.10) характеризується : Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||