|

Дипломная работа: Оподаткування сільськогосподарських товаровиробників в сучасних умовах розвитку економіки УкраїниВхідною інформацією для функціонування системи є: інформація про платника податків і зборів (реєстраційні дані); звітні документи платника податків про нараховані суми по податках і платежах; платіжні документи платника податків про сплату платежів наявним чи безнаявним засобами; документи органів державної податкової служби про донарахування чи зменшення платежів по податках і платежах; документи казначейства і банків про проходження платежів. Нормативно-довідкова інформація системи складається з довідників: - загальнонаціональних; - відомчих; - системних. Вихідною інформацією системи є: - картки особових рахунків платників податків; - бухгалтерська звітність; - оперативна та статистична звітність. Технологічний процес обробки інформації в системі виконується за такими основними положеннями: - обробка інформації проводится по кожній події в системі; - подіями вважаються: введення нового документу (звітного чи платіжного документу платника, рішення про нарахування платежу по акту документальних перевірок), коригування раніше введеного документу, проведення розрахункових операцій (нарахування пені тощо); - обробка подій базується на файлі відкритої структури, який визначає послідовність дій по обробці подій; - при обробці подій формуються та заносяться в бази даних технологічні операції; - технологічні операції оброблюються за датами їх виникнення; - кожна з технологічних операцій має свій пріоритет, який визначає послідовність обробки у разі виконання декількох операцій за одну дату; - на основі технологічних операцій, зафіксованих в системі, формуються картки особових рахунків платників податків, журнали операцій, бухгалтерська документація по обліку податків і платежів, статистична та оперативна звітність для вищестоячих державних податкових адміністрацій; - при модифікації програмного забезпечення у зв¢язку зі змінами у чинному податковому законодавстві або для розширення функціональних можливостей системи проводиться зовнішнє настроювання системи шляхом внесення доповнення у довідник подій і процедур їх обробки без зміни програмного кода. З метою організації роботи в системі адміністратором системи створюються окремі автоматизовані робочі місця відповідно до функцій спеціалістів державної податкової інспекції. Створення робочих місць виконується на основі таблиць бази даних, зформованих адміністратором бази даних, в яких визначено групи користувачів і перелік задач і режимів, до яких вони мають доступ.

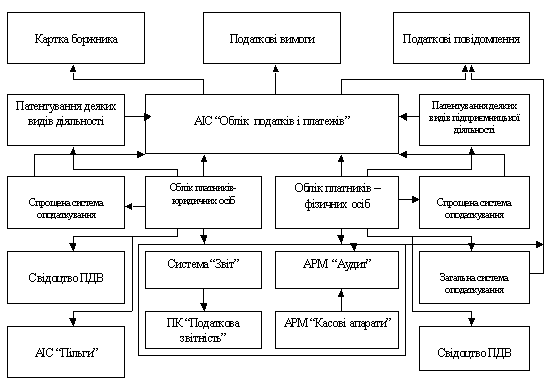

Рис.2.2 Взаємозв’язок АІС “ОПП” з АРМ районної податкової інспекції АІС “Облік податків і платежів” пов¢язана з такими автоматизованими системами для забезпечення роботи в період промислової експлуатації (рис. 2.2): - “Облік платників податків - юридичних осіб“; - “Свідоцтво платника ПДВ“; - “Реєстрація фізичних осіб - платників ПДВ“; - “Аудит“; - “Податкова звітність”; - “Звіт”; - “Патенти“; - “Податки фізичних осіб“. АІС “Облік податків і платежів“ має сумісні таблиці баз даних з автоматизованими системами “Облік платників податків - юридичних осіб“, “Свідоцтво платника ПДВ“,“Податкова звітність”,“Звіт”. АІС “Облік податків і платежів“ імпортує дані з автоматизованих систем “Аудит“, “Патенти“, “Податки фізичних осіб“, “Реєстрація фізичних осіб - платників ПДВ“.

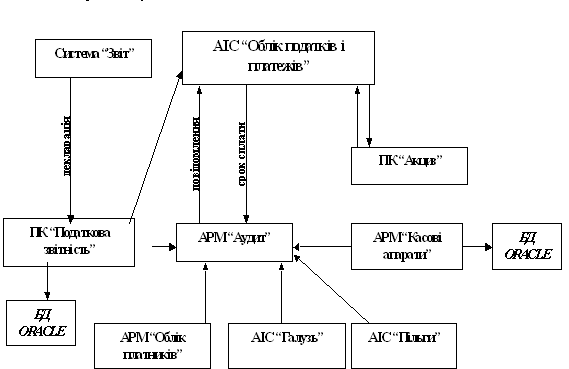

Рис. 2.3 Взаємозв’язок АІС “ОПП” з АРМами при імпорті даних АІС “Облік податків і платежів“ експортує дані в автоматизовані системи: “Аудит“, “Патенти“, “Податки фізичних осіб“, “Галузь“, “Державний реєстр фізичних осіб“. Регламент зв¢язків автоматизованих систем по імпорту даних (Рис. 2.3): - з АІС “Облік платників податків - юридичних осіб “ - постійний зв¢язок на рівні баз даних; - з АІС “Свідоцтво платника ПДВ“- постійний зв¢язок на рівні баз даних ; - з АІС “Податкова звітність” - постійний зв¢язок на рівні баз даних; - з АІС “Звіт” - постійний зв¢язок на рівні баз даних; - з АІС “Аудит“ – щоденний імпорт даних по запиту; - з АІС “Реєстрація фізичних осіб платників ПДВ“ – щомісячний імпорт даних по платниках ПДВ. Регламент зв¢язків автоматизованих систем по експорту даних (Рис.2.4) та звітності системи : в АІС “Галузь“ – щодекадний на рівні файлів даних; в Державний реєстр фізичних осіб – щоквартальний на рівні файлів даних. 2.3 Організація документальних перевірок платників податків за алгоритмами розподілу платників податків за категоріями уваги Податковою службою Дніпропетровської області у 2004 році перевірено понад 30,1 тис. підприємств, порушення податкового та валютного законодав-ства встановлені на 29,6 тис. підприємствах або 98,3 відс. перевірених. Прийнято 17,2 тис. постанов про притягнення до адміністративної відпо-відальності посадових осіб і громадян на загальну суму понад 1,7 млн.грн. Відповідно до Національного плану проведення документальних переві-рок за 2004 рік підрозділами податкового аудиту та валютного контролю прове-дено понад 2,9 тис. перевірок, по яких узгоджено податкові зобов’язання. Здійс-нено 19,1 тис. позапланових документальних перевірок, з яких перевірки інфор-мативного характеру та зустрічні складають 78,3 відс. Донараховано платежів до бюджету та цільових фондів 260,5 млн.грн., зменшено збитки платникам податків майже на 1446 млн.грн., відмовлено платникам у відшкодуванні з бюджету 542,5 млн.грн. податку на додану вартість. На розгляд до підрозділів податкової міліції області передано 222 справи на суму 390,1 млн.грн., порушено 29 кримінальних справ на суму 152,7 млн.грн. З метою запобігання безпідставного відшкодування з бюджету сум по-датку на додану вартість проведено понад 3 тис. перевірок підприємств з пи-тання правильності заявленого по деклараціях податку, кожною другою пере-віркою встановлені порушення податкового законодавства. Зменшено відшко-дування з бюджету на суму 542,5 млн.грн. Додатково нараховано до бюджету податку на додану вартість разом з фінансовими санкціями понад 98,5 млн.грн. Протягом року проведено 396 документальних та понад 470 позаплано-вих перевірок контрагентів та пов’язаних осіб крупних підприємств 8 галузей. До бюджету нараховано понад 1,1 млрд.грн., суму від’ємного значення об’єкта оподаткування податком на прибуток зменшено на 225,5 млн.грн., а суму ПДВ, заявлену до відшкодування з бюджету на 31,7 млн.грн., до бюджету стягнуто 28,2 млн.грн. Одним із нових напрямків контрольно – перевірочної роботи є відпрацювання крупних СПД, які входять до фінансово – промислових груп. За результатами перевірених 151 підприємства металургійної галузі до бюджету нараховано 906,9 млн.грн., надійшло 21,7 млн.грн. Зруйнована схема ухилення платників податків від оподаткування шляхом використання схеми попередніх оплат. Втрати бюджету від таких операцій складають понад 300 млн.грн. За результатами перевірок: 40 підприємств, які здійснюють роздрібну торгівлю пальним донараховано 201,4 млн.грн.; 71 підприємства, що здійсню-ють виробництво, реалізацію та переробку насіння соняшника –2,9 млн.грн.; 59 підприємств машинобудівної галузі - 2,7 млн.грн.; 41 підприємства, що здійснюють торгівлю автотранспортними засобами та надають послуги з ремонту-1,4 млн. грн. Проведено майже 14 тис. зустрічних перевірок підприємств з питання повноти та правильності нарахування ПДВ, у ході яких виконано біля 22 тис. запитів податкових органів України. З метою підтвердження правомірності віднесення до податкового кредиту сум ПДВ платниками, що претендують на відшкодування з бюджету, направлено 30,5 тис. запитів на проведення зустріч-них перевірок їх основних постачальників та підприємств – посередників по ланцюгу продажу до виробника або імпортера. Установлено 46 випадків взаємовідносин платників, що заявили ПДВ до відшкодування, з “фіктивними” фірмами, обороти по яких склали майже 81 млн.грн. При цьому підприємствами до податкового кредиту включаються значні суми ПДВ по податкових накладних, отриманих від “фіктивних” фірм. За рік така сума склала 13,5 млн.грн. До Господарського суду подано 28 позовів на суму 224,1 млн.грн. щодо визнання недійсними угод, укладених платниками, що заявляють до відшкоду-вання ПДВ, з “фіктивними” підприємствами. Для виявлення порушень податкового законодавства податкові органи здійснюють камеральні, документальні і тематичні перевірки [34, с.57]. Камеральна перевірка (без виходу на підприємство) проводиться податковим інспектором у момент одержання декларацій та розрахунків з використанням бухгалтерської звітності. Перевірці підлягають такі питання: повнота і своєчасність подання звіту, податкових декларацій та розрахунків; дотримання вимог щодо порядку заповнення поданих документів; узгодженість звітних даних; послідовність даних у формах звітності; відповідність даних, що використовуються для складання розрахунків, даним, відображеним у звітності; правильність заповнення всіх пунктів декларацій та розрахунків; правильність арифметичних підрахунків та визначення сум і термінів сплати або повернення з бюджету належних сум. Документальна перевірка – це другий етап контрольної роботи податко-вих органів за правильністю нарахування та своєчасністю сплати до бюджету податків та зборів. Документальні перевірки бувають планові та зустрічні. Планові документальні перевірки здійснюються за річними планами контроль-но-економічної роботи та квартальними графіками перевірок по кожній ділянці роботи. До планів потрапляють насамперед такі підприємства, що отримують найбільші суми прибутків або мають значні обороти, чи допускають грубі по-рушення податкового законодавства. Документальні планові перевірки можуть проводитися не рідше одного разу на два роки і не частіше одного разу на рік. Програма складається виходячи з основної мети перевірки – виявлення достовірності визначення прибутку, інших об'єктів оподаткування, правильності обчислення податків і своєчасності виконання зобов'язань перед бюджетом; оцінки стану звітної дисципліни і ведення податкового та бухгалтерського обліку. У програму може бути включено від 10 до 30 питань. Основними з них є: 1) правильність відображення в бухгалтерському обліку результатів попередньої перевірки; 2) дотримання положень інвентаризації і правильність відображення у звітності її результатів; 3) повнота відображення в обліку валових доходів підприємства; 4) достовірність відображення в обліку валових витрат підприємства: 5) правильність відображення в обліку сум кредиторської та дебіторської заборгованості; 6) достовірність відображення в обліку податкових наслідків у зв'язку з операціями з основними фондами, правильність нарахування амортизації; 7) повнота і правильність нарахування та своєчасність внесення до бюджету ПДВ; 8) правильність обчислення та своєчасність розрахунків з бюджетом з акцизного збору. Тематичні документальні перевірки проводяться за завданнями вищих за підпорядкуванням податкових органів. З метою забезпечення наповнення доходної частини бюджету постає питання поліпшення системи адміністрування податків, що передбачає постійний контроль за своєчасністю та повнотою їх сплати суб'єктами господарювання. Основним джерелом наповнення бюджету повинна стати добровільна сплата, а основною функцією податкових органів – моніторинг цього процесу. Взаємовідносини між органами державної податкової служби та платниками податків мають розвиватися у напрямі налагодження партнерства та зменшення втручання у господарську діяльність останніх. При цьому організація роботи органів державної податкової служби ґрунтується на таких принципах: - неупереджене ставлення до платників податків та забезпечення максимального рівня сервісу під час їх обслуговування; - максимальна автоматизація процесів адміністрування податків; - орієнтація податкового аудиту на “ризикових” платників податків; - застосування адекватних заходів до суб’єктів господарювання (далі – СГ), що ухиляються від сплати податків. Органи державної податкової служби повинні забезпечити: - своєчасність реагування на податкову поведінку платника податків; - однаковий підхід до платників податків з однаковою податковою поведінкою. Для забезпечення зазначеного органам державної податкової служби необхідно розподілити СГ за категоріями уваги. Таким чином, мета розподілу полягає в раціональному використанні трудових ресурсів та забезпеченні своєчасної та повної сплати податків і інших платежів. При розподілі платників податків за категоріями уваги використовуються наступні терміни [26, с.6]: 1.1. Система адміністрування податків – ризико-орієнтована система, що складається із взаємопов’язаних елементів (цілей, функцій, сценаріїв, процедур, методів та дій) та орієнтована на забезпечення повноти та своєчасності сплати податків СГ. 1.2. Податкова поведінка - загальна характеристика СГ, що формується на основі встановлених перевірками фактів про дотримання чи порушення ним податкового та валютного законодавства та факторів, що вказують на податкові ризики за звітний період, який необхідно опрацювати. 1.3. Категорія уваги (коридор) – характеристика СГ відповідного рівня ризику та фіскальної важливості, сформована на основі критеріїв розподілу, визначених даним Порядком. За податковою поведінкою розрізняють такі категорії уваги: Категорія 1 (“зелений коридор”) – сумлінні платники податків. Оцінюються позитивно, оскільки не порушують податкове законодавство, повністю та своєчасно сплачують податки. Категорія 2 (“жовтий коридор”) – платники податків помірного ризику. У цілому оцінюються позитивно, оскільки не порушують податкового законодавства, повністю та своєчасно сплачують податки, але мають податкові ризики, що не підлягають усуненню (наприклад, здійснення зовнішньоекономічної, посередницької діяльності або діяльності, яка належить до “ризикових” галузей тощо). Категорія 3 (“помаранчевий коридор”) – платники податків високого ризику. Оцінюються негативно в частині податкової поведінки, оскільки мають ознаки серйозних порушень податкового законодавства. Категорія 4 (“червоний коридор”) – платники податків високого ризику з ознаками шахрайства. Оцінюються негативно, оскільки регулярно порушують податкове законодавство та мають ознаки шахрайства. 1.4. Критерій оцінки – ознака, за допомогою якої формується оцінка СГ. 1.5. Критерій розподілу – правило віднесення СГ до відповідної категорії уваги на основі оцінювання податкових ризиків або факторів ризику та сум валового доходу. 1.6. Податковий ризик – вірогідність порушення податкового законодавства СГ, у результаті чого можливі втрати надходжень до бюджету. 1.7. Фактор ризику – це обставини або результати діяльності СГ, що вказують на можливість існування податкових ризиків. 1.8. Індивідуальний індекс – величина відхилення показника діяльності певного СГ від середнього значення цього показника по всій сукупності СГ згідно з тим чи іншим критерієм оцінки. 1.9. Історичні індекси – оцінка відхилення показників діяльності окремого СГ від середнього значення аналогічних показників сукупності СГ за один і той же період, що не піддавався повній перевірці (за всіма ризиками) іншими методами, ніж камеральна перевірка: 1.10. Сценарій – послідовність дій адміністратора або виконавця щодо опрацювання податкової звітності. 1.11. Фіскальна важливість – оцінка СГ щодо рівня максимально можливих податкових зобов’язань по податках та зборах до бюджетів всіх рівнів від ведення господарської діяльності. Визначення категорії уваги СГ, що знаходяться на податковому обліку, оцінюються органами державної податкової служби за їх фіскальною важливістю, податковою поведінкою та залежно від характеристик галузі та регіону, в якому вони провадять свою діяльність. Оцінці не підлягають ліквідовані та зняті з обліку СГ. Оцінка кожного СГ здійснюється за чотирма критеріями: а) за індивідуальною податковою поведінкою; б) за ризиковістю господарювання СГ (за рівнем динамічних та структурних змін господарської діяльності); в) за фіскальною важливістю; г) за належністю до галузі та регіону, в якому здійснює діяльність СГ. Супроводження органами державної податкової служби платників за категоріями уваги полягає у проведенні таких заходів. Категорія уваги 1 – проведення масово-роз’яснювальної роботи з платниками податків, спрямованої на упередження порушень податкового законодавства, а також поліпшення і оновлення технологій, які сприятимуть встановленню партнерських відносин з сумлінними платниками податків. Категорія уваги 2 – проведення постійного моніторингу діяльності СГ, які мають податкові ризики, що не підлягають усуненню (здійснення зовнішньоекономічної, посередницької діяльності, господарська діяльність, яка належить до “ризикових” галузей тощо) шляхом проведення кабінетного аудиту. За супроводження декларацій платників – юридичних осіб 1 та 2 категорій уваги відповідають підрозділи оподаткування юридичних осіб. Категорія уваги 3 – здійснення постійного моніторингу діяльності СГ, які регулярно порушують податкове законодавство, та проведення обов’язкового виїзного аудиту (тематичного, комплексного, планового, позапланового). За супроводження декларацій платників – юридичних осіб 3 категорії уваги відповідають підрозділи податкового аудиту та валютного контролю. За супроводження декларацій платників – фізичних осіб 1, 2 та 3 категорії уваги відповідають підрозділи оподаткування фізичних осіб, а документальні перевірки платників – фізичних осіб 3 категорії уваги – підрозділи документальних перевірок фізичних осіб. За супроводження декларацій великих платників податків 1, 2 та 3 категорії уваги відповідають галузеві відділи. Категорія уваги 4 – виявлення, попередження та руйнування схем мінімізації податкових зобов’язань та ухилень від сплати податків, встановлення осіб, задіяних у незаконній діяльності СГ, документування їх діяльності, збір необхідної доказової бази з метою притягнення до кримінальної відповідальності, збір інформації для ініціювання ліквідації СГ у судовому порядку. За супроводження декларацій платників 4-ї категорії уваги відповідають підрозділи податкової міліції. Для ефективного адміністрування податків в умовах збільшення кількості платників податків органи державної податкової служби повинні зосередити свою увагу на платниках податків високої (3 та 4) та помірної (категорія 2) категорій уваги. Система адміністрування податків повинна ґрунтуватися на таких принципах: - виконання відбору СГ та визначення категорій уваги в автоматизованому режимі; - проведення документальних перевірок заявлених до відшкодування сум податку на додану вартість тільки у платників з високим ступенем ризику; - проведення планових виїзних документальних перевірок вже після здійснення відшкодування сум податку на додану вартість у платників податків з помірним ступенем ризику. 2.4 Аналіз впливу стягнення податків на фінансово-господарчу діяльність сільськогосподарських підприємств (на прикладі ТОВ “УНІРЕМ-АГРО” за 2002 – 2004 роки) 2.4.1 Загальна характеристика діяльності сільськогосподарського підприємства ТОВ “УНІРЕМ-АГРО” (платник податків в Дніпродзержинській та Криничанській районних інспекціях Дніпропетровської області) Товариство з обмеженою відповідальністю "Унірем-Агро" (далі по змісту "Товариство”), засноване установчими зборами учасників від 12 лютого 2001р. і діє на основі самоврядування, законності та гласності, здійснює свою діяль-ність на підставі Конституції України, чинного законодавства, Законів України "Про власність", "Про господарські товариства"[9,с.4] та Господарського кодексу України [2, с.12]. Товариство з обмеженою відповідальністю «Унірем-Агро» зареєстроване виконавчим комітетом Дніпродзержинської міської ради 12.02.2001р. реєстра-ційна справа 04052072Ю0020317, ідентифікаційний код 31329842. Учасниками Товариства є: - громадянка України Черниш Любов Павлівна, що мешкає за адресою: м.Дніпродзержинськ, вул.Дунайська, 41а-1-20, паспорт АЕ № 779461, виданий Баглїйським РВ Дніпродзержинського МУ УМВС України у Дніпропетровській обл. 04 вересня 1997р., іден.№ 2083710122; - громадянин України Фесун Віктор Васильович, що мешкає за адресою: м.Дніпродзержинськ, вул.Санаторна,68-б, паспорт АЕ № 328279, виданий Дніпровським РВ Дніпродзержинського МУ УМВС України у Дніпропетровській обл. 21 червня 1996р., іден.№ 1992408112; - юридична особа - товариство з обмеженою відповідальністю "Унірем", місцезнаходження: м.Дніпродзержинськ, пров.Більшовицький, 4в, код 24987040, в особі директора товариства Фесуна Віктора Васильовича. Найменування Товариства: на українській мові Повне -Товариство з обмеженою відповідальністю "Унірем-Агро" Скорочене - ТОВ "Унірем-Агро" Юридична адреса Товариства: Україна, Дніпропетровська область, м.Дніпродзержинськ, Більшовицький провулок, буд. 4-а. Товариство створено з метою: - насичення ринку товарами, послугами та одержання на підставі цього Прибутку; - проведення господарської та іншої діяльності (відповідно з предметами діяльності), задоволення на основі отриманого прибутку соціальних та еконо-мічних інтересів членів колективу Товариства та Учасників Товариства. Предметом діяльності Товариства є : - Виробництво продуктів рослинництва. - Вирощування зернових та зернобобових культур. - Вирощування технічних культур. - Вирощування олійних культур. - Вирощування картоплі, баштанних культур, овочів. - Виробництво продуктів тваринництва: молоко, яйця, мед;велика рогата худоба, свині, вівці, птахи, кролі та інша жива худоба. - Послуги в сільському господарстві по обробленню полів і насіння, посіву і садінню культур, збирання врожаю, сортуванню, очистці, охолодженю і зберіганню продукції. - Надання послуг сільськогосподарською технікою разом із обслуговуючим персоналом. - Агрохімічне обслуговування. - Авіаційно-хімічні роботи. - Вирощування ставної риби, - Виловлювання ставної, озерної, річної риби, ракоподібних, молюсків. - Переробка сільгоспродукції: а) заморожене м'ясо, сухі, солоні, копчені м'ясопродукти, ковбасні вироби; б) перероблена і консервована риба, ракоподібні і молюски; в) перероблена і консервована картопля, фрукти і овочі, соки, фруктово-овочеві консерви; г) олія, жири, маргарин; д) молочні продукти, морозиво; е) борошно, крупи, корми для тварин; ж) хлібобулочні, кондитерські вироби, макарони; з) пиво, прохолодні та акогольні напої. - Надання платних послуг юридичним і фізичним особам по ремонту техніки, товарів народного споживання, простуванню, будівництву та реконструкції будівель та споруд, тощо. - Закупівля та реалізація товарів народного споживання та продукції виробничо-технічного призначення, організація діяльності закладів громадського харчування. - Надання комісійних, агентських та інших посередницьких послуг. - Дрібнооптова, роздрібна, комісійна, фірмова торгівля товарами народного споживання та продукцією виробничо-технічного призначення, паливно-мастильними матеріалами, алкогольними напоями і тютюновими виробами. - Заготівля, переробка металобрухту чорних та кольорових металів, - Митно-брокерські та дилерські операції на товарних та фондових біржах, позабіржові операції. - Експортно-імпортні (у т.ч. товарообмінні) операції та інші види зовнішньоекономічної діяльності. - Організація складського господарства. - Ремонт та будівництво житла, об'єктів виробничого призначення, соцкультпобуту. - Ремонт та сервісне обслуговування транспортних засобів, медичної, обчислювальної, сільськогосподарської техніки, об'єктів виробничо-технічного призначення. - Організація та проведення виставок, аукціонів, презентацій, концертів, ярмарок. - Купівля та продаж, обмін житла та іншої нерухомості. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||