|

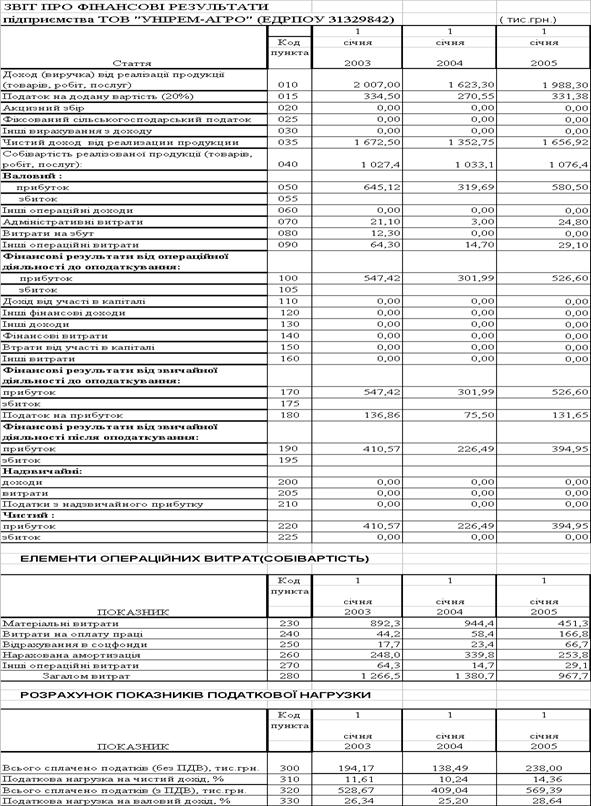

Дипломная работа: Оподаткування сільськогосподарських товаровиробників в сучасних умовах розвитку економіки УкраїниДля виявлення ефективності застосування фіксованого сільгоспподатка для сільгоспвиробника проведемо модельний економетричний аналіз на ПЕОМ (програмне середовище “електронних” таблиць EXCEL-2000) результатів фі-нансової діяльності ТОВ “УНІРЕМ-АГРО” в 2002 – 2004 р.р. при застосуванні : а) Вихідного варіанту № 1 (Додаток І): – сплати фіксованого сільгоспподатку незалежно від результатів діяльності (рентна плата з сільгоспугідь); - сплата всіх додаткових податків (за забруднення навколишнього середовища, зборів в пенсійно-соціальні фонди) з валового операційного доходу (стаття - інші витрати); б) Варіант стандартного оподаткування № 2 (Додаток І): - сплата податку на отриманий валовий прибуток за ставкою 25% взалежності від результатів діяльності; - сплата всіх податків та зборів (податок на землю, за забруднення навколишнього середовища, зборів в пенсійно-соціальні фонди) за рахунок валових витрат в собівартості; в) Варіант сплати єдиного податку 6% +ПДВ (№ 3) (Додаток І): - сплата єдиного податку на валовий дохід по ставці 6% в залежності від результатів діяльності; - сплата всіх додаткових податків та зборів (зборів в пенсійно-соціальні фонди за найманих працівників) за рахунок операційного доходу (стаття - інші витрати); В табл.3.2, 3.3 наведені результати моделювання фінансових результатів діяльності ТОВ “УНІРЕМ-АГРО” за модельними варіантами № 2 та № 3, варіант № 1 є фактичними результатами оподаткування ФСП. Таблиця 3.2

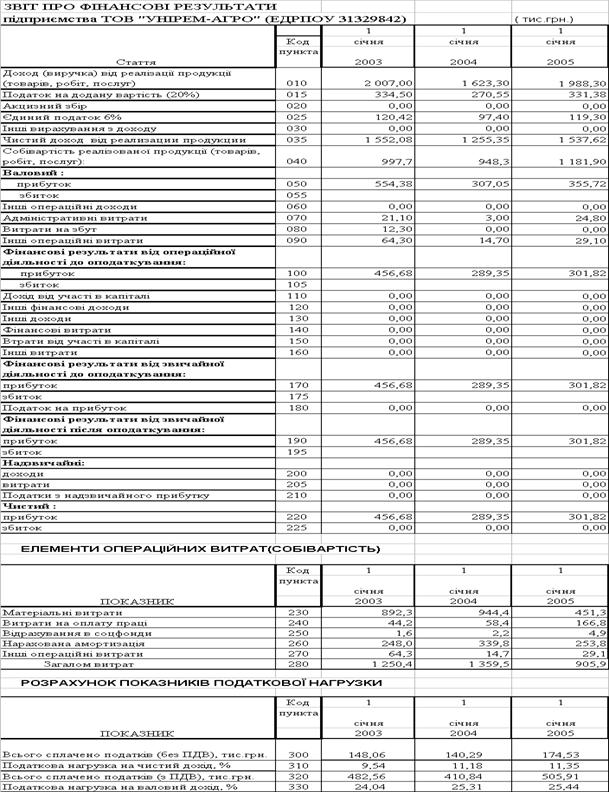

Моделювання фінансових результатів ТОВ “УНІРЕМ-АГРО” при стандартній схемі сплаті податку на прибуток та сплаті податків на землю і зборів в пенсійно-соціальні фонди (№ 2) Таблиця 3.3

Моделювання фінансових результатів ТОВ “УНІРЕМ-АГРО”при схемі сплаті єдиного податку 6%+ПДВ та сплаті зборів в пенсійно-соціальні фонди (№ 3)

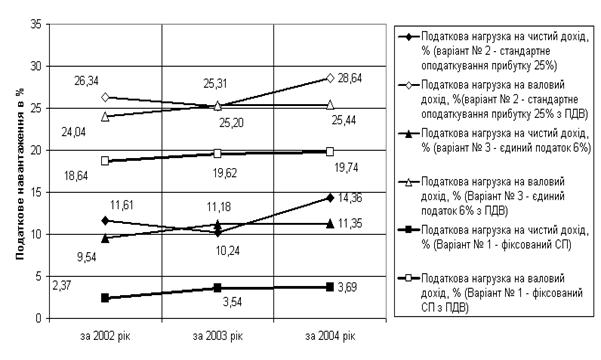

На рис.3.1 наведені результати порівняльного аналізу ефективності застосування для сільгоспвиробника варіанту оподаткування за фіксованим сільгоспподатком та за модельними варіантами № 2 та №3 (табл.3.2, 3.3). Рис.3.1 Порівняльний аналіз податкового навантаження на чистий прибуток та валовий дохід при схемах оподаткування ТОВ “УНІРЕМ-АГРО” за варіантами № 1 (фіксований СП +ПДВ), № 2 (стандартне оподаткування прибутку+ПДВ) та № 3 (єдиний податок 6%+ПДВ) Як показує аналіз графіків рис.3.1, при моделюванні схеми стандартного оподаткування діяльності ТОВ “УНІРЕМ-АГРО”(варіант №2) податкова нагрузка на валовий дохід становитиме (з врахуванням ПДВ) : - 25,2% - 28,6%; При моделюванні схеми єдиного податку 6%+ПДВ оподаткування діяльності ТОВ “УНІРЕМ-АГРО”(варіант № 3) податкова нагрузка на валовий дохід становитиме (з врахуванням ПДВ): - 24,0 % - 25,4% (тобто на 1,2 –3,2% менше, ніж при стандартному оподаткуванні); При фактично використовуємій схемі фіксованого сільськогосподарсь-кого податку при оподаткуванні діяльності ТОВ “УНІРЕМ-АГРО”(варіант №1) податкова нагрузка на валовий дохід становить (з врахуванням ПДВ): - 18,6 % - 19,6% (тобто на 6,6 – 9,0% менше, ніж при стандартному оподаткуванні); Враховуючи, що чистий дохід в ТОВ “УНІРЕМ-АГРО” при оподаткуванні за схемою фіксованого СП становить 28,1%(2002) – 20,9%(2004) від валового доходу, можна констатувати, що одна третина чистого доходу в ТОВ “УНІРЕМ-АГРО” реалізується за рахунок застосування спрощеної системи фіксованого сільськогосподарського податку та запезпечує стійку прибуткову та вискорентабельну роботу сільськогосподарського підприємства. Таким чином, продовження Верховною Радою України дії спрощеної форми оподаткування – Закону України “Про фіксований сільськогосподар-ський податок” – з 2005 до 2009 року слід класифікувати як вагомий вклад в підтримку розвитку вітчизняних сільгоспвиробників та сільського господарства України. Висновки Предметом дослідження дипломної роботи була оцінка ефективності ро-боти сільгоспвиробників при переході на спрощене оподаткування сільгоспви-робників у вигляді інтегрального фіксованого сільськогосподарського податку (ФСП). Фіксований сільськогосподарський податок сплачується в рахунок та-ких податків і зборів (обов'язкових платежів): - податку на прибуток підприємств; - плати (податку) за землю; - податку з власників транспортних засобів та інших самохідних машин і механізмів; - комунального податку; - збору за геологорозвідувальні роботи, виконані за рахунок державного бюджету; - плати за придбання торгового патенту на здійснення торговельної діяль-ності; - збору за спеціальне водокористування. Інші податки та збори (обов'язкові платежі), визначені Законом України "Про систему оподаткування", сплачуються сільськогосподарськими товарови-робниками в порядку і розмірах, визначених законодавчими актами України. Якщо ставки земельного податку з одного гектара сільськогосподарських угідь установлено ч. 1 ст. 6 Закону „Про плату за землю” у відсотках від їх грошової оцінки у розмірах: – для ріллі, сіножатей, пасовищ – 0,1 %; – для багаторічних насаджень – 0,03 %, то ставки фіксованого сілськогосподарського податку з одного гектара сільськогосподарських угідь установлено Законом „Про фіксований сільсько-господарський податок” у відсотках від їх грошової оцінки у розмірах: – для ріллі, сіножатей, пасовищ – 0,15 %; – для багаторічних насаджень – 0,09 %. Таким чином ФСП, аналогічно земельному податку, має природу рентно-го податка з нормативної родючості сільськогосподарських угідь та поглинає в собі земельний податок, як одну - дві третини від ФСП. Проведений в дипломній роботі аналіз фінансового стану, ділової актив-ності та податкового навантаження в сільськогосподарському підприємстві ТОВ “УНІРЕМ-АГРО”, що сплачує фіксований сільськогосподарський податок, за 2002 – 2004 роки показав, що його економічні параметри є наступними: статутний капітал займає долю 45,1%(2002) – 24,2%(2004) в структурі джерел (пасивів) та відіграє суттєву роль в діяльності підприємства; практично половину основних джерел в пасивах займає власний капітал, тобто статутний +додатковий накопичений за роки роботи капітал, доля якого становить: а) 76,2% пасивів в 2002 році, цілком вкладений в необоротні активи, які займають долю 77,75% в балансі активів; б) 48,4% пасивів в 2003 році, цілком вкладений в необоротні активи, які займають доля 67,6% в балансі активів; в) 52,6% пасивів в 2004 році, цілком вкладений в необоротні активи, які займають долю 67,3% в балансі активів; негативним є факт повної відсутності власного оборотного капіталу, оскільки весь власний капітал імобілізований в необоротних активах; також негативним фактом є вкладення частини залученого позикового капіталу в необоротні активи, що може створювати проблеми з платоспроможністю підприємства при поверненні позичених коштів; у 2002 –2003 роках при загальному рості валюти балансу на +78,9 % (з 3,71 млн.грн. до 6,63 млн.грн.), власний капітал зріс на + 13,6 % (з 2,823 млн.грн. до 3,208 млн.грн.) за рахунок прибутку 2003 року в 0,38 млн.грн. та переведення всієї суми прибутку 2002 року в статутний та резервний капітали; у 2003 –2004 при продовженні загального росту валюти балансу на + 4,24 % (з 6,63 млн.грн. до 6,91 млн.грн.), власний капітал зріс на -13,3 % (з 3,2 млн.грн. до 3,63 млн.грн.) за рахунок прибутку в 0,426 млн.грн. та переведення всього прибутку 2003 року в 0,38 млн.грн. в резервний капітал; у 2002 –2004 роках структурна доля довгострокових кредитів банків, які прирівнюються за стійкістю до власного капіталу становила 21,5% (2002), 20,9% (2003) та 18,7%(2004) від валюти балансу, при цьому у 2003 та 2004 роках довгострокові кредити були імобілізовані в необоротні кошти, оскільки власного капіталу на ці цілі не вистачало; У такий спосіб підприємство ТОВ “УНІРЕМ-АГРО” в 2002 – 2004 роках максимально впроваджує у своїй діяльності механізми фінансових важелів у вигляді довгострокових банківських позичкових коштів та комерційних позичок (видані векселі та кредиторська заборгованість). Проведений аналіз активів валюти балансу свідчить, що зростання валюти балансу пропорційно зростанню основних необоротних фондів, а в структурі оборотних фондів реалізована бартерна схема реалізації продукції з мінімумом дебіторської заборгованості та практичною відсутністю грошових коштів. Стану виконання нормативів ліквідності в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки характеризується : - виконання нормативу загальної ліквідності (>1,0); катастрофічним невиконанням нормативів строкової та моментальної ліквідності, що пов’язано з переходом на бартерну систему реалізації продукції з доплатами грошами, які тут же використовуються на покриття кредиторської заборгованості та оплату векселів; Стан виконання нормативів фінансової стійкості в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки характеризується : - зниженням запасу коефіцієнту фінансової незалежності до нижньої границі нормативу (>0,5); - виконанням нормативу фінансової стійкості ; - нестачею з власних оборотних коштів, оскільки весь власний капітал є забезпеченням необоротних активів; Рентабельності активів та власного капіталу в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки характеризується зниженням всіх показників рентабельності у 2003 році на 20–60% при різкому рості валюти балансу та стабілізацією досягнутих рівней рентабельності 2003 року і в 2004 році при додатковому невеликому рості валюти балансу. При цьому досягнуті рівні рентабельності 2004 року становлять : рентабельність активів по валовому прибутку – 6,8%; рентабельність власного капіталу по валовому прибутку – 12,93%; що на рівні альтернативної прибутковості капіталу по депозитним ставкам банків (12 –14 %) робить підприємство інвестиційно привабливим, хоча період окупності власного капіталу становить 8,7 років, що привабливо тільки для довгострокових інвестицій. Стан показників ділової активності в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки характеризується : різким підвищенням строків оборотності агрегатів активів та пасивів у 2003 році в 2-3 рази при різкому зростанні валюти балансу, що характеризує зниження темпів ділової активності; реалізацією у 2004 році більш швидкої оборотності основних агрегатів балансу та ліквідація різкого росту кредиторської заборгованості переходом на видачу векселів; Показники використання активів та основних засобів в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки характеризується: зниженням практично в 2 рази рівней фондовіддачі основних засобів в виручку та рівня трансформації активів у виручку від реалізації продукції з рівня 0,45 –0,58(2002 рік) до 0,24-0,35 (2004 рік), що характеризує екстенсивний шлях розвитку підприємства; низьким рівнем зносу основних фондів (11-16%) при різкому їх оновленні на 57,5 % у 2003 році, тобто основні фонди характеризуються як нові( при зносі до 25%); Рівень характеристик фінансової стійкості по покриттю запасів в ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки свідчить про кризисну нестачу власного капіталу та довгострокових банківських кредитів для покриття запасів, що загрожує кризовим фінансовим станом при збоях в реалізації продукції. Сумарне процентне навантаження податків в собівартості на чистий прибуток зросло з 4,7% у 2002 році до 6,6% у 2004 році, в основному за рахунок зборів в пенсійний фонд із зростаючого фонду оплати праці найманих працівників. Процентне навантаження фіксованого сільгоспподатку в собівартості на чистий прибуток становить від 1,0 до 1,5% від чистого прибутку, що є прийнят-ним рівнем податкового навантаження. Проведений аналіз податкової вагомості ФСП показав, що станом на 01.01.2005 року в Дніпропетровській області зареєстровано 3021 сільськогосподарський суб’єкт підприємницької діяльності, який вико-ристовує спрощену систему оподаткування – фіксований сільськогосподарсь-кий податок (або 5,14 % від загальної чисельності СГД-юросіб в області). Нарахована сума ФСП за 2004 рік становить по області 9 025,13 тис.грн., загальна фактично зібрана у місцеві бюджети сума ФСП у Дніпропетровській області за 2004 рік склала – 8 781,13 тис.грн., що при загальній сумі надход-жень до місцевого бюджету 776 627,02 тис.грн. становить структурну долю 1,13%. Надходження ФСП до ДПІ у м.Дніпродзержинську становили 3,44 тис.грн., а надходження ФСП до МДПІ у Криничанському районі, де діє сільськогосподарська дільниця (смт. Адамівна) досліджуємого ТОВ “УНІРЕМ-АГРО”, становить 546,93 тис.грн.. Планова сума фіксованого сільськогосподарського податку на 2005 рік по Дніпропетровській області складає 8 941,33 тис.грн., при цьому 100% цього податку у 2005 році надходить до місцевих бюджетів. Планова сума доходів місцевих бюджетів Дніпропетровської області на 2005 рік складає 2 055 203,42 тис.грн., планова сума доходів держбюджету з Дніпропетровської області становить 3 990 965,4 тис.грн.. Таким чином, структурна доля ФСП в місцевих бюджетах Дніпропетров-ської області на 2005 рік складає 0,435% , а доля ФСП у зведеному бюджеті Дніпропетровської області зовсім незначна та складає 0,147%. З погляду податкової адміністрації витрати на окреме адміністрування такої незначної суми фіксованого сільськогосподарського податку з врахуванням “тонкощів” контролю та перевірок є недоцільним, тому в проекті Податкового Кодексу та в Законі України “Про фіксований сільськогосподарський податок” експеримент спрощення закінчувався у 2004 році. Але сільгоспвиробники мали свою точку зору, оскільки , наприклад, ос-новні податки, які сплачувало досліджуване ТОВ “УНІРЕМ-АГРО” в 2004 році, за структурою розподіляються відносно загальної суми податків як : а) ПДВ (1401) – 2,05 %; б) Фіксований СГП (1604) – 9,73%; в) Орендна плата (1305) – 11,06%; г) Податок з доходів найманих працівників (1101) – 54,63 % д) Податок на прибуток несільськогосподарської діяльності (1102) – 0,03%; е) Страхові внески в Пенсійний фонд (5002) – 22,06%; ж) Страхові внески в соціальні фонди (5003) – 0,65%; з) Збір за забруднення навколишнього середовища(5008) - 1,84%; В проектній частині дипломної роботи для виявлення ефективності сплати фіксованого сільгоспподатка для сільгоспвиробника проведений модельний економетричний аналіз на ПЕОМ (програмне середовище “електронних” таблиць EXCEL-2000) результатів фінансової діяльності ТОВ “УНІРЕМ-АГРО” в 2002 – 2004 р.р. при застосуванні : а) Вихідного варіанту № 1: – сплати фіксованого сільгоспподатку незалежно від результатів діяльності (рентна плата з сільгоспугідь); - сплата всіх додаткових податків (за забруднення навколишнього середовища, зборів в пенсійно-соціальні фонди) з валового операційного доходу (стаття - інші витрати); б) Варіант стандартного оподаткування № 2 : - сплата податку на отриманий валовий прибуток за ставкою 25% в залежності від результатів діяльності; - сплата всіх податків та зборів (податок на землю, за забруднення навколишнього середовища, зборів в пенсійно-соціальні фонди) за рахунок валових витрат в собівартості; в) Варіант сплати єдиного податку 6% +ПДВ (№ 3) : - сплата єдиного податку на валовий дохід по ставці 6% в залежності від результатів діяльності; - сплата всіх додаткових податків та зборів (зборів в пенсійно-соціальні фонди за найманих працівників) за рахунок операційного доходу (стаття - інші витрати); Аналіз результатів моделювання показав, що при схемі стандартного оподаткування діяльності ТОВ “УНІРЕМ-АГРО”(варіант №2) податкова нагрузка на валовий дохід становитиме (з врахуванням ПДВ) : - 25,2% - 28,6%; При схемі єдиного податку 6%+ПДВ оподаткування діяльності ТОВ “УНІРЕМ-АГРО”(варіант № 3) податкова нагрузка на валовий дохід становитиме (з врахуванням ПДВ): - 24,0 % - 25,4% (тобто на 1,2 –3,2% менше, ніж при стандартному оподаткуванні); При фактично використовуємій схемі фіксованого сільськогосподарсь-кого податку при оподаткуванні діяльності ТОВ “УНІРЕМ-АГРО”(варіант №1) податкова нагрузка на валовий дохід становить (з врахуванням ПДВ): - 18,6 % - 19,6% (тобто на 6,6 – 9,0% менше, ніж при стандартному оподаткуванні); Враховуючи, що чистий дохід в ТОВ “УНІРЕМ-АГРО” при оподаткуванні за схемою фіксованого СП становить 28,1%(2002) – 20,9%(2004) від валового доходу, можна констатувати, що одна третина чистого доходу в ТОВ “УНІРЕМ-АГРО” реалізується за рахунок застосування спрощеної системи фіксованого сільськогосподарського податку та забезпечує стійку прибуткову та високорентабельну роботу сільськогосподарського підприємства. Таким чином, продовження Верховною Радою України дії спрощеної форми оподаткування – Закону України “Про фіксований сільськогосподар-ський податок” – з 2005 до 2009 року слід класифікувати як вагомий вклад в підтримку розвитку вітчизняних сільгоспвиробників та сільського господарства України. Список використаної літератури 1. БЮДЖЕТНИЙ КОДЕКС УКРАЇНИ // від 21 червня 2001 року N 2542-III (Із змінами і доповненнями, внесеними Законами України станом на 17 червня 2004 року N 1801-IV) 2. ГОСПОДАРСЬКИЙ КОДЕКС УКРАЇНИ // від 16 січня 2003 року N 436-IV 3. Кодекс України про адміністративні правопорушення //від 7 грудня 1984 року № 8073-Х(Із змінами і доповненнями станом на 24 червня 2004 року N 1876-IV) 4. КРИМІНАЛЬНИЙ КОДЕКС УКРАЇНИ // від 5 квітня 2001 року N 2341-III (Іззмінами і доповненнями, внесеними Законами України на 15 травня 2003 року N 744-IV, ОВУ, 2003 р., N 23, ст. 1016) 5. ЗЕМЕЛЬНИЙ КОДЕКС УКРАЇНИ // від 25 жовтня 2001 року N 2768-III (Із змінами і доповненнями, внесеними Законами України станом змін від 14 грудня 2004 року N 2229-IV, ОВУ, 2005 р., N 1, ст. 2) 6. Закон України “Про систему оподаткування в Україні” // від 25.06.1991 N 1251-XII (із змінами станом на 5 червня 2003 року N 906-IV) 7. Закон України „Про оподаткування прибутку підприємств” // від 22 травня 1997 року N 283/97-ВР (станом змін від 20 січня 2005 року N 2377-IV) 8. ЗАКОН УКРАЇНИ “Про податок на додану вартість “ // від 3 квітня 1997 року N 168/97-ВР ( Із змінами і доповненнями, внесеними Законами України станом на 23 грудня 2004 року N 2287-IV) 9. ЗАКОН УКРАЇНИ «Про господарські товариства» // від 19 вересня 1991 року N 1576-XII (Із змінами і доповненнями, внесеними Законами України станом на 19 лютого 2004 року N 1519-IV) 10. Закон України “Про оренду землі” // від 6 жовтня 1998 року N 161-XIV (Із змінами і доповненнями, внесеними Законами України станом від 23грудня 2004 року N 2285-IV) 11. ЗАКОН УКРАЇНИ “Про фіксований сільськогосподарський податок”// від 17 грудня 1998 року N 320-XIV (Із змінами і доповненнями, внесеними Законами України станом від 23 грудня 2004 року N 2287-IV) 12. ЗАКОН УКРАЇНИ “Про Державний бюджет України на 2005 рік” // від 23 грудня 2004 року N 2285-IV (Із змінами і доповненнями, внесеними Законами України станом від ) 13. ЗАКОН УКРАЇНИ “Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами // від 21 грудня 2000 року N 2181-III (Із змінами і доповненнями, внесеними Законами України станом від 24 червня 2004 року N 1868-IV) 14. ЗАКОН УКРАЇНИ «Про Державний бюджет України на 2004 рік» // від 27 листопада 2003 року N 1344-IV (Із змінами і доповненнями, внесеними Законами України станом від 17 червня 2004 року N 1801-IV ) 15. ДЕРЖАВНА ПОДАТКОВА АДМІНІСТРАЦІЯ УКРАЇНИ „ Про організаційну структуру органів державної податкової служби „// Н А К А З від 25 грудня 2004 року № 722 16. ІНСТРУКЦІЯ про порядок ведення органами державної податкової служби оперативного обліку податків і зборів (обов'язкових платежів), що надходять до бюджетів та до державних цільових фондів //(у редакціїнаказу Державної податкової адміністрації України від 3.09.2001 N 342) 17. Інструкція про порядок застосування та стягнення сум штрафних (фінансових) санкцій органами державної податкової служби // Наказ Державної податкової адміністрації України від 17 березня 2001 року N 110 (Із змінами і доповненнями, внесеними наказами Державної податкової адміністрації України станом на 11 квітня 2003 року N 174) 18. ІНСТРУКЦІЯ про порядок ведення органами державної податкової служби оперативного обліку податків і зборів (обов'язкових платежів), що надходять до бюджетів та до державних цільових фондів //(у редакції наказу Державної податкової адміністрації України від 3.09.2001 N 342) 19. Інструкція про порядок застосування та стягнення сум штрафних (фінансових) санкцій органами державної податкової служби // Наказ Державної податкової адміністрації України від 17 березня 2001 року N 110 (Із змі нами і доповненнями, внесеними наказами Державної податкової адміністрації України станом на 11 квітня 2003 року N 174) 20. Інструкції про порядок обчислення і сплати страхувальниками та застрахованими особами внесків на загальнообов'язкове державне пенсійнестрахування до Пенсійного фонду України // Постанова правління Пенсійного фонду України від 19 грудня 2003 року N 21-1 ( Із змінами ідоповненнями, внесеними постановами правління Пенсійного фонду Українивід 31 січня 2005 року N 3-1) 21. Порядок розрахунку фіксованого сільськогосподарського податку та заповнення форми розрахунку // Наказ Державної податкової адміністрації України від 26 березня 2004 року N 170 22. Положення про порядок справляння та обліку фіксованого сільськогосподарського податку // КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА від 23 квітня 1999 р. N 658 (Із змінами і доповненнями, внесеними постановами Кабінету Міністрів України станом від 20 листопада 2003 року N 1789) 23. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000. 24. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000. 25. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати «, Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000. 26. Про затвердження Методичних рекомендацій щодо розподілу платників податків за категоріями уваги та їх супроводження органами державної податкової служби // Наказ ДПА України від 23 лютого 2005 року № 78 27. Про затвердження форми податкової декларації по ПДВ та Порядку її заповнення і подання //Наказ Державної податкової адміністрації України від 30 травня 1997 року N 166 /Із змінами і доповненнями, внесеними наказому ДПА України від 30.09.2003 № 466 28. Про затвердження Методичних рекомендацій по визначенню питомої ваги доходу (виручки) від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки в загальному обсязі валового доходу підприємства // МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ НАКАЗ від 29 грудня 2002 року N 419 29. Про затвердження форми декларації з податку на прибуток підприємства та Порядку її складання // Наказ Державної податкової адміністрації України від 29 березня 2003 року N 143 (Із змінами і доповненнями, внесеними наказом Державної податкової адміністрації України від 10 грудня 2003 року N 593) 30. Автоматизована інформаційна система «ОБЛІК податків і платежів». ЗАГАЛЬНИЙ ОПИС СИСТЕМИ // ДПА України, 1999 -2003 31. Буряковский В.В., Кармазин В.Я., Каламбет С.В., Водолазская О.А. Налоги. - Днепропетровск, “Пороги”, 1998. 32. Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики: Учебное пособие. – Москва: Финансы и статистика, 2000. 33. Ізмайлова К.В. Фінансовий аналіз: Навч.посібник.- К.: МАУП,2000 34. Мельник П. В. Розвиток податкової системи в перехідній економіці / Держ. подат. адміністрація України; Акад. ДПС України. — Ірпінь: Акад. ДПС України,2001.—355 с. 35. Михасюк І., Залога З., Мельник А., Крупка М. Державне регулювання економіки, Київ, “Ельга-Н”, 2000. 36. Податковий кодекс України (основні положення доопрацьованого проекту) // «Вісник податкової служби України», серпень 2000 р., № 30, с. 31. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 |

|

|||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||