|

Дипломная работа: Основные направления оптимизации налогообложения на малом предприятии ООО "Аудит-Профи"Коэффициентов базовой доходности всего три, и они указанны в Налоговом кодексе: -коэффициент К1 – это корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности в различных муниципальных образованиях, особенностей населенного пункта или места расположения. Определяется как отношение значения кадастровой стоимости земли по месту осуществления деятельности налогоплательщика к максимальной кадастровой стоимости земли, установленной государственным земельным кадастром для данного вида деятельности; -коэффициент К2 учитывает прочие особенности деятельности (например, сезонность или время работы). Этот коэффициент устанавливают региональные власти, однако его значение должно находится в пределах от 0,005 до 1 (включительно); -коэффициент К3. Это коэффициент-дефлятор, который учитывает изменение индекса цен. Коэффициент-дефлятор публикуется в порядке, установленном Правительством РФ. Изменение суммы единого налога, произошедшее вследствие изменения величин корректирующих коэффициентов, возможно только с начала следующего налогового периода. Размер вмененного дохода за квартал, в течение которого осуществлена соответствующая государственная регистрация налогоплательщика, рассчитывается исходя из полных месяцев, начиная с месяца, следующего за месяцем указанной государственной регистрации. Уплата единого налога производится налогоплательщиком по итогам

налогового периода не позднее 25-го числа первого месяца следующего налогового

периода. Налоговые декларации по итогам налогового периода представляются

налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца

следующего налогового периода. Глава 2. Анализ налогообложения ООО «Аудит-Профи» 2.1 Характеристика финансово-хозяйственной деятельности предприятия Объектом исследования является предприятие г. Новосибирска – ООО «Аудит-Профи». Место нахождения и почтовый адрес общества: 667001, г. Кызыл, ул. Титова, 36. Общество является юридическим лицом с момента его государственной регистрации в 2004г. в соответствии с законодательством Российской Федерации, имеет арендованное имущество, может от своего имени приобретать и осуществлять имущественные и личные права, выполнять обязанности, быть истцом и ответчиком в суде. Уставной Капитал Общества составляет 10000 (Десять тысяч) рублей. Основными видами деятельности Общества являются: - продажа правового программного обеспечения, информационных баз данных; - оказание аудиторских услуг; - установка программного обеспечения и его сопровождение; Общество производит услуги и осуществляет торговлю программными продуктами по ценам и тарифам, устанавливаемым самостоятельно или на договорной основе. Структура управления общества линейная и представляет собой иерархическую лестницу аппарата управления. По состоянию на 01.01.2008г. численность работников ООО «Аудит-Профи» составляет 10 чел. Организационная структура управления предприятием является линейно–функциональной. Имеет место чёткое распределение функций управления, задач и ответственности между сотрудниками в сочетании с принципом единоначалия. Основными документами, на основании которых можно судить о финансовом состоянии ООО «Аудит-Профи», являются налоговые декларации, бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2). На данный момент результаты деятельности ООО «Аудит-Профи» можно назвать хорошими. Фирма работает на рынке г. Кызыла уже более 4 лет и сформировала постоянный круг потребителей предоставляемых услуг. Организация имеет положительный финансовый результат в работе, задолженность перед банками и другими кредитными организациями равна нулю. Это означает, что общество может рассчитывать на получение кредитов для дальнейшего расширения фирмы. При анализе финансового состояния малого предприятия первостепенное значение необходимо уделять показателям ликвидности и платежеспособности. Ликвидность – это способность активов организации принимать денежную форму по той стоимости, которая зафиксирована в балансе, а степень ликвидности определяется продолжительностью временного периода, в течение которого осуществляется трансформация активов в денежные средства [16, c.71]. Для определения ликвидности баланса следует сопоставить итоги приведенных групп активов и обязательств. Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств [16, c.72]: Как видно из таблицы 2.1, ликвидность баланса ООО «Аудит-Профи» по состоянию на начало и на конец года является абсолютной, так как соблюдаются все условия. Таблица 2.1 - Оценка ликвидности ООО «Аудит-Профи» на основе балансовой модели за 2008 г. тыс. руб.

Наиболее часто анализ ликвидности производится по коэффициентам [16, c.73-76]. Коэффициент текущей ликвидности (общего покрытия) рассчитывается как отношение всех оборотных средств к сумме краткосрочных обязательств. КТЛ = Текущие активы (II раздел баланса-стр.290) Текущие пассивы (Vраздел баланса-стр.690-640) Коэффициент критической ликвидности (быстрый коэффициент) рассчитывается как отношение наиболее ликвидных и быстро реализуемых активов к сумме наиболее срочных обязательств и краткосрочных пассивов. Ккл = Текущие активы – Запасы (стр.210 баланса) Текущие пассивы Коэффициент абсолютной ликвидности рассчитывается как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов (сумма кредиторской задолженности и краткосрочных кредитов): КАЛ = стр. 260+стр.250 – стр.252 Текущие пассивы Данные таблицы 2.2 показывают, что предприятие может погасить задолженность в несколько раз превышающую реальную. Уровни коэффициентов текущей ликвидности ООО «Аудит-Профи» больше 2. Это говорит о том, что общей величины оборотного капитала предприятия достаточно для погашения наиболее срочных обязательств. Экономический смысл коэффициента быстрой ликвидности заключается в характеристике той части текущих обязательств, которая может быть погашена не только за счет денежных средств, но и за счет ожидаемых поступлений от погашения дебиторской задолженности. Что касается ООО «Аудит-Профи», то коэффициент быстрой ликвидности на начало и на конец года выше рекомендуемой величины. Таблица 2.2 - Расчет показателей ликвидности ООО «Аудит-Профи» за 2008 г.

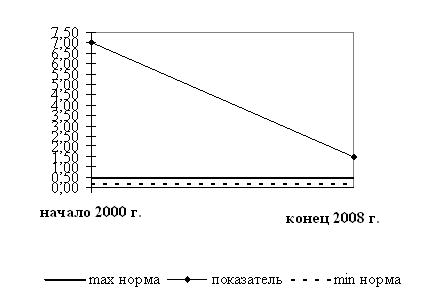

Наиболее строгим показателем платежеспособности является коэффициент абсолютной ликвидности (рис.2.2), который показывает, какую часть краткосрочной задолженности предприятие может погасить немедленно, в самое ближайшее время и без дополнительной мобилизации средств. Рис. 2.2 - Динамика показателя абсолютной ликвидности ООО «Аудит-Профи» Денежных средств у предприятия больше, чем необходимо. Это не очень благоприятный факт, т.к. оборотные средства должны быть задействованы в обороте. Платежеспособность отличается от ликвидности тем, что ликвидность оценивает платежеспособность лишь на отчетные даты, а постоянная платежеспособность точному определению не поддается. Расчет коэффициентов платежеспособности ООО «Аудит-Профи» приведен в таблице 2.3. Таблица 2.3 - Динамика показателей платежеспособности ООО «Аудит-Профи» за 2008 г.

К концу года платежеспособность ООО «Аудит-Профи» заметно сократилась, но осталась в пределах нормы. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||