|

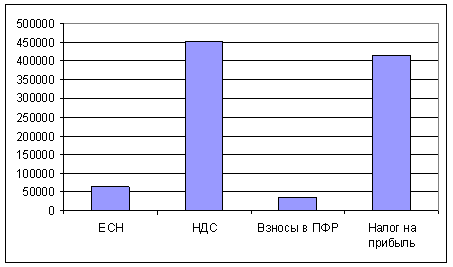

Дипломная работа: Основные направления оптимизации налогообложения на малом предприятии ООО "Аудит-Профи"По всем параметрам ООО «Аудит-Профи» может применять эту систему налогообложения. Численность персонала 15 человек. Объем выручки 3 млн. руб. Тогда как по законодательству он не должен превышать 100000 МРОТ. Уровень МРОТ (минимальный размер оплаты труда) регламентируется статьей 133 Трудового кодекса РФ. Минимальный размер оплаты труда устанавливается Правительством РФ и един на всей территории России. По закону МРОТ не может быть ниже прожиточного минимума и одинаков для всех организаций и учреждений, использующих наемный труд. С первого января 2009 года (01.01.2009 года) установлен уровень МРОТ в размере 4330 рублей и МРОТ для иных целей остался прежним – 100 рублей. Одним из параметров, наиболее полно характеризующим экономическую выгоду от перехода на УСНО является налоговое бремя. Рассмотрим, каково было налоговое бремя ООО «Аудит-Профи» при общей системе налогообложения. Так сумма налогов, уплаченная ООО «Аудит-Профи» в 2008 г, складывается из ЕСН, налога на добавленную стоимость, налога на прибыль, страховых взносов в ПРФ и равна: 65000+451515+414720+35000 = 966235 руб. На рисунке 2.4 наглядно представлены обязательные налоговые платежи ООО «Аудит-Профи» в 2008 г. Величина налогового бремени в 2008 г составила: 966235/3120000 =0,31 руб. Теперь рассмотрим, за счет чего может сократиться налоговое бремя. В 2009 г доход ООО «Аудит-Профи» составит 2487 600 руб. По прогнозам, в связи с продолжающимся кризисом деловая активность будет снижаться. Прибыль и уровень рентабельности также снизятся, но при этом могут быть факторы, которые положительно повлияют на рост прибыли.

Рисунок 2.4 - Сумма обязательных налоговых выплат ООО «Аудит-Профи» в 2008 г. Величина расходов за 2009 год составит 2 135 270 руб. Полный перечень и суммы полученных доходов и осуществленных расходов, а также уплаченных налогов и взносов в 2008 приведены в таблице 2.11. Таблица 2.9 - Структура расходов ООО «Аудит-Профи» в 2008-2009 гг., руб.

Необходимо отметить, что если страхователь выбрал в качестве объекта обложения доходы, уменьшенные на величину расходов, то он может в соответствии с подпунктом 7 пункта 1 статьи 346.16 НК РФ уменьшить свои доходы на сумму страховых взносов. Другими словами, взносы уменьшают налоговую базу по единому налогу, так как учитываются в составе расходов. После рассмотрения данных, приведенных в таблице 2.11, можно сделать следующие выводы: - в результате увеличения налогооблагаемой прибыли, которая являлась базой для исчисления налога на прибыль в 2008 г и для исчисления единого налога в 2009 г, произошло сокращение налога, уплачиваемого с прибыли на: 271315-414720 = - 143405 руб. Это связано с тем, что ставка единого налога меньше ставки налога на прибыль. (Необходимо учесть, что с 1 января 2009 г. ставка налога на прибыль составит 20%); - явным изменением в структуре выручки при переходе на УСНО является включение НДС в себестоимость продукции. Так сумма НДС, включенная в себестоимость в 2009 г, составила: 66624/2 487 600*100 = 2,7 %. Также следует заметить, что освобождение от обязанности уплаты НДС при применении УСНО в некоторых случаях может уменьшить привлекательность организации для потребителей. - после того, как изменился налоговый режим произошло уменьшение выплат на социальные нужды в 2009 г по сравнению с 2008 г. на: 65000-39000 = 46000 руб. И это при том, что в 2009 г. прогнозируется рост заработной платы. Данное уменьшение произошло в результате освобождения организации от обязанности уплаты единого социального налога при сохранении обязанности уплаты страховых взносов в пенсионный фонд и оплаты больничных листов. Таким образом, изменения, которые могут произойти в величине расходов и налогового бремени, говорят о возможности применения УСНО. 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ОО «АУДИТ-ПРОФИ» 3.1 Обоснование выбора новой системы налогообложения ООО «Аудит-Профи» Рассмотрим две альтернативы применения УСНО. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||