|

Дипломная работа: Основные направления оптимизации налогообложения на малом предприятии ООО "Аудит-Профи"В оценке финансовой устойчивости ООО «Аудит-Профи» будем использоваться коэффициентный метод. Оценка коэффициентов финансовой устойчивости ООО «Аудит-Профи» приведена в Таблице 2.4. Таблица 2.4 - Расчет показателей финансовой устойчивости ООО «Аудит-Профи» за 2008 г.

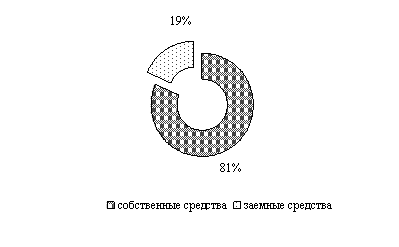

За анализируемый период коэффициент автономии сократился на 0,11 или на 11%, но находится выше пределов нормативного значения, что свидетельствует о финансовой устойчивости ООО «Аудит-Профи». Однако, доля собственного капитала на конец 2007 года составляет 81% (рис.2.4). Это может быть нерационально с точки зрения рентабельности капитала и деловой активности. Рис. 2.3 - Соотношение собственных и заемных средств конец 2007 г. Наиболее общую оценку финансовой устойчивости дает анализ коэффициента финансового риска. Значение финансового риска на конец финансового года составило 0,23 при нормативе 0,7, т.е. для организации оно невелико. Коэффициент инвестирования за период увеличился незначительно, на 1,4%, что свидетельствует о том, что интенсивность формирования средств на капитальные вложения низкая. На основании изучения показателей финансовой устойчивости можно сделать вывод о том, финансовое состояние организации в течение года являлось устойчивым. Однако чрезмерная величина собственного капитала может негативно влиять на деловую активность предприятия. Деловая активность предприятия в экономическом аспекте проявляется, прежде всего, в скорости оборота его средств и финансовых результатах этого оборота. В целом за год оборачиваемость оборотных средств ООО "Аудит-Профи" сократилась почти в 3 раза, и составила 2,5 оборота за год, или соответственно 144 дня, что характеризует деятельность предприятия с отрицательной стороны. По всем статьям оборотных средств мы также наблюдаем сокращение деловой активности. Что объясняется фактором ухудшения общей экономической ситуации в связи с финансовым кризисом. Основные показатели деловой активности представлены в таблице 2.6. Ниже приведены формулы их расчета.

Рентабельность Чистая прибыль вложенного = --------------*100% (5) капитала Вложенный капитал

Рентабельность Чистая прибыль собственного = ---------------*100% (6) капитала Собственный капитал

Рентабельность Чистая прибыль оборотного = ---------------*100% (7) капитала Оборотный капитал

Рентабельность Чистая прибыль продаж = ----------------*100% (8) Выручка от реализации Таким образом, результаты анализа финансового состояния свидетельствуют, что предприятие является ликвидным, финансово устойчивым и жизнеспособным. В динамике наблюдается рост оборачиваемости оборотных средств (за счет сокращения величины оборотных средств и роста выручки) и падение деловой активности и эффективности деятельности. 2.2 Характеристика системы налогообложения, применяемой в ООО «Аудит-профи» С момента регистрации и до конца 2008 г. ООО «Аудит-Профи» реализовывала общую систему налогообложения. Организация, которая выбрала общую систему налогообложения, представляет декларации по налогу на прибыль, НДС, ЕСН, страховым взносам на обязательное пенсионное страхование и налогу на имущество. Динамика выплаты налогов за период с 2006 г. по 2008 г. представлена в таблице 2.5. Таблица 2.5 - Расчет налога на прибыль организаций за 2008 год (руб.)

Рассмотрим алгоритмы расчета налогов и порядок заполнения налоговых деклараций по итогам 2008 отчетного года. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||