|

Дипломная работа: Основные направления оптимизации налогообложения на малом предприятии ООО "Аудит-Профи"Вариант 1. В качестве объекта налогообложения выбираем «доход минус расходы» (ставка 15%). В первой главе было выяснено, что в прогнозном 2009 году существует значительное увеличение доли чистой прибыли в выручке. Из приведенных данных доля чистой прибыли в объеме выручки в 2009 г. составляет 62,0 %, а в 2008 г то эта величина была равна 42%. Абсолютное приращение чистой прибыли составило 224 174 руб. Увеличение чистой прибыли объясняется увеличением налогооблагаемой прибыли, поэтому проведен анализ влияния отдельных факторов на величину налогооблагаемой прибыли. В 2009 г в ООО «Аудит-Профи» налогооблагаемая прибыль составит 1808769 руб., что на 80769 руб. больше прибыли за 2008г, когда применялся общий режим налогообложения. Увеличение прибыли связано с уменьшением расходов на 759830 руб. Прирост Вычетом доходов 2008 г из доходов 2009 г определяется увеличение выручки от реализации, и оно равно: 2487600 – 3120000 = -632400 руб. За счет этого прибыль сократилась. Уменьшение расходов в первую очередь связано с переходом на упрощенную систему налогообложения, в частности с освобождением налогоплательщика от уплаты единого социального налога. Так, сумма единого социального налога, уплаченная в 2008 г, составила 650000 руб., а сумма выплат на социальные нужды (взносы в пенсионный фонд, пособия по временной нетрудоспособности), обязанность уплаты которых установлена при применении УСНО, в 2009 г составят 390 000 руб. Таким образом, экономия при освобождении от обязанности уплаты единого социального налога в 2009 г составит 46 000 руб. Также, уменьшение расходов может быть связано с освобождением организации от обязанности уплаты в 2009 налога на имущество, величина которого включается в себестоимость. Но ООО «Аудит-Профи» данного налога не платит. В связи с применением УСНО, суммы НДС предъявленные ранее организации поставщиками товаров и услуг будут включены в себестоимость работ в размере 66 624 руб. Следовательно, на прирост прибыли оказали влияние такие факторы, как:

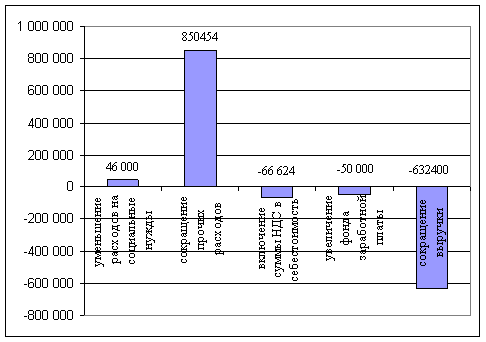

Знак “-” – указывает на уменьшение налогооблагаемой прибыли, а знак “+” указывает на то, что изменение данного фактора привело к увеличению налогооблагаемой прибыли. По приведенным выше данным на рис. 3.1. построена столбиковая диаграмма.

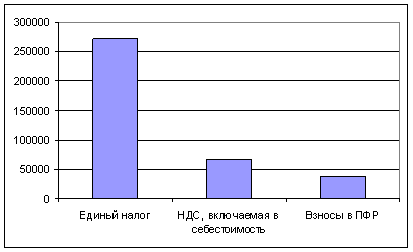

Рисунок 3.1 - Факторы, определившие изменение налогооблагаемой прибыли в ООО «Аудит-Профи» 2009 г., руб. Рассматривая приведенную диаграмму видно что, основное влияние на прирост налогооблагаемой прибыли, а следовательно, и на величину чистой прибыли, оказывает уменьшение расходов организации, в том числе на социальные нужды. Это связано с освобождением организации от обязанности уплаты единого социального налога в 2009 г вследствие перехода ООО «Аудит-Профи» на упрошенную систему налогообложения. Налоговой базой, для указанного налога, является фонд заработной платы. Таким образом, освобождение от обязанности уплаты единого социального налога привело к сокращению расходов и увеличению чистой прибыли, которая может быть использована организацией для целей ее дальнейшего развития. Применение УСНО уменьшает величину налога, уплачиваемого с прибыли организации, так как ставка налога на прибыль организации, уплачиваемого при применении общего режима налогообложения, больше ставки единого налога, уплачиваемого при применении УСНО, когда в качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов (с 2006 г. применяется только такой объект налогообложения). Теперь рассчитаем налоговое бремя для прогнозного года: Сумма обязательных платежей и налогов в составе: взносов по обязательному пенсионному страхованию, пособий по временной нетрудоспособности, выплачиваемых из средств организации, НДС, включаемого в себестоимость и суммы единого налога в 2009 г составили: 39000 +66 624+271315 = 376939 руб. Величина налогового бремени в 2009 г составит: 376939/2487600 =0,16 руб. Из приведенных расчетов видно, что, изменение налогового режима привело к уменьшению налогового бремени на: 0,31-0,15 = 0,15 руб. Т.е. в два раза. Суммы и структура обязательных налоговых выплат представлена на рисунках 3.2 и 3.3.

Рисунок 3.2 – Сумма обязательных налоговых выплат ООО «Аудит-Профи» в 2009 г. (УСНО при объекте налогообложения «доходы минус расходы»)

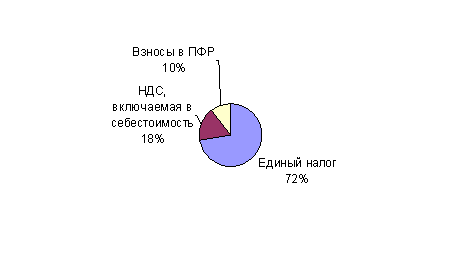

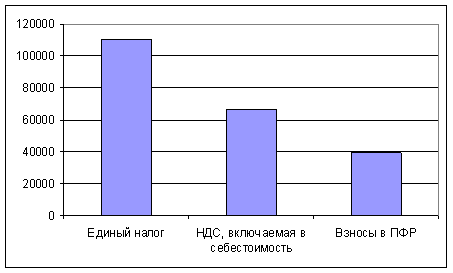

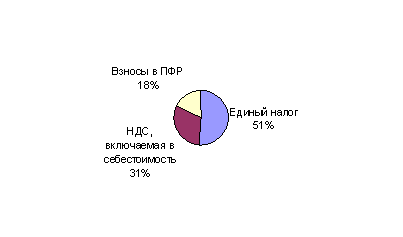

Рисунок 3.3 – Структура обязательных налоговых выплат ООО «Аудит-Профи» (УСНО при объекте налогообложения «доходы минус расходы») Вариант 2. Объект налогообложения – доход (ставка 6%). В данном случае также будут выплачиваться взносы по обязательному пенсионному страхованию, пособия по временной нетрудоспособности, выплачиваемых из средств организации, НДС, включаемого в себестоимость и единый налог. Сумма единого налога 2487600*0,06 = 149256 руб. Взносы на обязательное пенсионное страхование согласно пункту 3 статьи 346.21 НК РФ вычитаются из суммы начисленного налога и могут уменьшить ее не более чем на 50 процентов. Половина суммы единого налога равна = 149256*05 = 74628 руб. Сумма пенсионных выплат = 39000 руб. Таким образом, сумма единого налога, подлежащая уплате по итогам отчетного периода, составит: 149256-39000 = 110256 руб. Сумма обязательных налоговых взносов: 39000 +66 624+110256 = 215880 руб. Величина налогового бремени в 2009 г составит: 215880 /2487600 =0,09 руб. Из приведенных расчетов видно, что, изменение налогового режима привело к уменьшению налогового бремени на: 0,31-0,09= 0,22 руб. Т.е. в три раза.

Рисунок 3.4 – Сумма обязательных налоговых выплат ООО «Аудит-Профи» в 2009 г. (УСНО при объекте налогообложения «доходы»)

Рисунок 3.5 – Структура обязательных налоговых выплат ООО «Аудит-Профи» (УСНО при объекте налогообложения «доходы») Таким образом, наиболее оптимальным для ООО «Аудит-Профи» является второй вариант с объектом налогообложения «доход» по ставке 6%. Показатели, характеризующие финансовую деятельность организации в 2008 и 2009 г. и их изменение в результате смены налогового режима, приведены в таблице 3.1. Таблица 3.1 - Показатели хозяйственной деятельности ООО «Аудит-Профи»

Таким образом, можно отметить, что основным последствием для ООО «Аудит-Профи» от смены налогового режима явилось освобождение организации от уплаты единого социального налога а также сокращение выплаты налога по налогооблагаемой прибыли, что существенно сократило издержки организации и увеличило ее прибыль. Налоговое бремя организации, с переходом на УСНО, уменьшилось на 50% и переход на УСНО является экономически оправданным. Предприятию рекомендуются заполнить заявление о переходе на упрощенную систему (Приложение 8). 3.2 Сравнительный анализ достоинств и недостатков УСНО7 лет назад большинство субъектов малого предпринимательства облагались налогами по общепринятой системе, то есть уплачивали все виды действующих налогов (с некоторыми льготами, различающимися от региона к региону). По оценкам на начало 2002 года количество малых предприятий, работающих по этой системе, составляло около 500 тысяч, число индивидуальных предпринимателей без образования юридического лица - около 2,5 миллионов человек. Согласно данным Министерства финансов РФ, около 90% всех доходов консолидированного бюджета России сформированы за счет поступления 5 видов налогов. По итогам 2006 года было получено 2664,5 миллиардов рублей в виде налогов и сборов, из них 619 миллиардов (23,2%) за счет поступлений от НДС, 527 миллиардов (19,7%) по налогу на прибыль организаций, 455 миллиардов (17,1%) за счет налога на доходы физических лиц, 399 миллиардов рублей (14,9%) – платежей за пользование природными ресурсами и 347 миллиардов (13,0%) за счет акцизов. Глава 25 НК РФ с 1 января 2004 года не содержит информации о возможности получения льгот по налогу на прибыль малыми организациями. Тем не менее, на протяжении предшествующих 2 лет была предусмотрена возможность снижения налоговой ставки по налогу на прибыль в части платежа в субъект РФ. От подобной практики было решено отказаться по причине злоупотреблений отдельными регионами своим правом создавать для некоторых категорий налогоплательщиков «благоприятные» условия деятельности, результатом которых стали значительные потери средств бюджетной системой страны. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||