|

Контрольная работа: Финансовая деятельность предприятия: анализ и пути ее совершенствования (на примере ООО "Си-трейдинг")Таблица 3.4 – План по персоналу

Таблица 3.5 – Общие издержки

В проекте предусмотрен ежегодный рост заработной платы и издержек в размере 10% в год. Расчет прибыли полученной в ходе реализации проекта на весь период его окупаемости представлен в приложении А. В расчете заложено освобождение от налога на недвижимость на период одного года после ввода в действие объекта согласно действующего законодательства (статья 4 Закона Республики Беларусь «О налоге на недвижимость» от 23.12.1991 г. №1337‑XII). Уменьшение размера налога на недвижимость по годам связано с частичной амортизацией объекта в процессе эксплуатации. Налог определяется ежегодно, его начисление производится от остаточной стоимости основного средства. Амортизация рассчитывается исходя из нормы, установленной согласно Временному республиканскому классификатору амортизируемых основных средств и нормативные сроки службы. Так нормативный срок службы бизнес-центра и паркинга составляет 100 лет (шифр 10001). Анализ движения денежных средств согласно представленной финансовой модели отражен в таблице кэш-фло (приложение Б). Потоки денежных средств отражают деятельность в динамике от периода к периоду. Эта таблица объединяет показатели, характеризующие динамику движения денежных средств по годам реализации проекта от всех видов деятельности организации: операционной, инвестиционной и финансовой. Следует обратить внимание, что до начала 2013 года производится зачет накопленного во время строительства налога на добавленную стоимость в размере 3890725 долл. В связи с этим отток денежных средств по строке налоги значительно ниже в период с 2009 по 2013 годы. В ходе инвестиционного проекта предусмотрено, в первую очередь, погашение основного долга по внешним займам, а затем начиная с 2014 года выплаты процентов по ним. Погашение основного долга производятся по мере поступления арендных платежей. В то время как на выплату процентов договором займа установлен мораторий до 2018 года. Оценка инвестиций базируется на сопоставлении ожидаемой чистой прибыли от реализации проекта с инвестированным в проект капиталом. В основе метода лежит вычисление чистого денежного потока, определяемого как разность между притоком денежных средств от операционной (производственной) и инвестиционной деятельности и их оттоком, за минусом издержек финансирования, в том числе процентов по долгосрочным кредитам. На основании чистого денежного потока рассчитываются основные показатели оценки инвестиций: – чистый доход (NV); – чистый дисконтированный доход (NPV); – индекс доходности (PI); – внутренняя норма рентабельности (IRR); – срок окупаемости (PP); – дисконтированный срок окупаемости (DPP) [15]. В основе расчета этих показателей лежит коэффициент дисконтирования, который используется для приведения будущих потоков и оттоков денежных средств на шаге t к начальному периоду времени. Коэффициент дисконтирования:

где

Ставка дисконтирования принимается на уровне ставки рефинансирования Национального банка или фактической ставки процента по долгосрочным кредитам банка. Принятая ставка дисконтирования равна 14%. Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока CFt. Чистым доходом (NV) называется накопленный эффект (сальдо денежного потока) за расчетный период: NV= ∑CFt, (3.2) где CFt – чистый поток наличности в году t, долл. Суммирование распространяется на все шаги расчетного периода. NV проекта определен на основе данных приложения В строки 5 для 2006–2022 гг. составляет: -5000000 – 2000000 – 11167292 – 5784283 + 4453072 + 4860646 + 5358232 + 5229649 + 4051747 + 544 + 893483 + 6913420 + 7615642 + 8387843 + 9236731 + 10170426 + 11197263 = 54417122 долл. Чистый дисконтированный доход (другие названия – ЧДД, интегральный эффект, Net Present Value, NPV) характеризует интегральный эффект от реализации проекта и определяется как величина, полученная дисконтированием (при постоянной ставке процента отдельно для каждого года) разницы между всеми годовыми оттоками и притоками реальных денег, накапливаемых в течении горизонта расчета проекта:

где

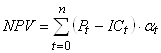

Формулу по расчету NPV можно представить в следующем виде:

Чистый дисконтированный доход показывает абсолютную величину прибыли, приведенной к началу реализации проекта, и должен иметь положительное значение, иначе инвестиционный проект нельзя рассматривать как эффективный. В рассматриваемом проекте NPV: -5000000∙1 – 2000000∙0,88 – -1167292∙0,77 – 5784283∙0,67 + 4453072∙0,59 + 4860646∙0,52 + 5358232∙0,46 + +5229649∙0,40 + 4051747∙0,35 + 544∙0,31 + 893483∙0,27 + 6913420∙0,24 + +7615642∙0,21 + 8387843∙0,18 + 9236731∙0,16 + 10170426∙0,14 + 11197263∙0,12 = 1122009 долл. (строка 11 приложения В). Разность NV – NPV нередко называют дисконтом проекта. Дисконт проекта в нашем случае равен 54417122 – 1122009 = 53295113 долл. Так как в нашем случае NV – NPV > 0, то проект следует принять. Если же NV – NPV < 0, то проект следует отвергнуть. Когда NV – NPV = 0, то проект не прибыльный, но и неубыточный. Чем больше значение NPV, тем эффективнее проект. Очевидно, что по приведенной методике расчета рассматриваемый проект эффективен. Внутренняя норма рентабельности инвестиций (Internal rate of return (IRR)) – значение нормы

дисконта ( Внутренняя норма рентабельности – интегральный показатель, рассчитываемый нахождением ставки дисконтирования, при которой стоимость будущих поступлений равна стоимости инвестиций. Внутренняя доходность инвестиционного проекта – это такая процентная ставка, при которой банковский начальный капитал, обеспечивающий последовательность платежей, ожидаемых свободных денежных потоков инвестиционного проекта, равен начальным инвестициям в проект. Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть осуществлены в данном проекте. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. Для оценки эффективности значение IRR необходимо сопоставлять со ставкой дисконтирования (d). Инвестиционные проекты, у которых IRR > d, имеют положительный NPV и поэтому эффективны. Проекты, у которых IRR < d, имеют отрицательный NPV и потому неэффективны. Реализовывать данный проект нецелесообразно, так как возникнут проблемы с возвратом кредита [16]. Проведем расчет IRR для проекта. Для этого воспользуемся данными приложения В по строке 5 – роль свободного денежного потока будет играть чистая прибыль. Начальные инвестиции берутся по строке 3.1 приложения В. Итак: -5000000/(1+IRR)0 + (-2000000)/(1+ IRR)1 + (-11167292)/(1+ IRR)2+(-5784283)/(1+IRR)3 + 4453072/(1+ IRR)4 + 4860646/(1+ IRR)5 + 5358232/(1+ IRR)6 +5229649/(1+ IRR)7 + 4051747/(1+ IRR)8 +544/(1+ IRR)9 + 897323/(1+ IRR)10 +6913420/(1+ IRR)11 + 7615642/(1+ IRR)12 +8387843/(1+ IRR)13 + 9236731/(1+ IRR)14 +10170426/(1+ IRR)15 + 11197263/(1+ IRR)16 =0. Способом подстановки получаем: в проекте IRR = 14,86%, что говорит о его эффективности. Так как IRR > d на 0,86%, то и NPV проекта положителен. Он составляет 11197263 долл. Запас прочности проекта достаточно рискован (0,86%). С учетом того, что расчет IRR производится на стадии завершения инвестиционного проекта и потребность в дополнительных кредитных средствах минимальна, то значение показателя IRR лучше сравнить с фактически сложившейся процентной ставкой по полученным заемным средствам, которая составляет 12%. В данном случае запас прочности составит 2,86%. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

, (3.3)

, (3.3)