Контрольная работа: Финансовая деятельность предприятия: анализ и пути ее совершенствования (на примере ООО "Си-трейдинг")

Анализ динамики собственного капитала

предприятия показывает, что за анализируемые период он увеличился с 16 млн. р.

до 337 млн. р. (на 321 млн. р.), т.е. на 2006,25%. При чем по отношению к

валюте баланса собственный капитал вырос за анализируемый период на 0,02%, что

говорит о результате успешной работы финансистов предприятия по использованию

заемных средств в качестве постоянного источника финансирования. В тоже время

динамика роста заемного капитала показывает его увеличение с 2582 млн. р. до

52587 млн. р. (на 50005 млн. р.), т.е. на 1936,68%, что является характерным

для данного вида деятельности предприятия, как предприятия застройщика,

использующего заемный капитал как основной источник финансирования своей

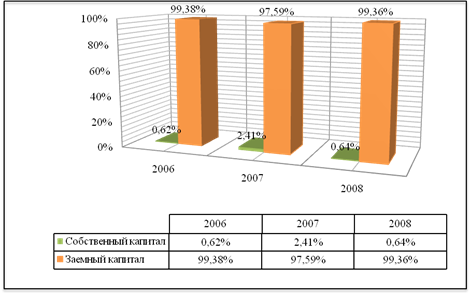

деятельности. Соотношение собственного и заемного капитала представлено на

диаграмме (рисунок 4).

Рисунок 4 – Соотношение собственного и

заемного капитала

После общей оценки состава, структуры и

динамики всего имущества предприятия проведем более детальный анализ состава,

структуры и динамики собственного и заемного капитала (таблицы 2.2, 2.3, лист 39,40).

Источниками собственных средств

организации являются уставной фонд, собственные доли, выкупленные у

учредителей, резервный фонд, добавочный фонд, чистая прибыль (убыток) отчетного

периода, нераспределенная прибыль (непокрытый убыток), целевое финансирование,

доходы будущих периодов, резерв предстоящих расходов.

Таблица 2.2 – Анализ состава, структуры

и динамики собственного капитала

Источник капитала

Абсолютные величины, млн.

р.

Удельный вес, %

Изменения в

2006

2007

2008

2006

2007

2008

абсолютных величинах, млн.

р. (4) – (2)

удельном весе (7) – (5)

%, к величине на начало

периода (8)/(2)∙100

1

2

3

4

5

6

7

8

9

10

1. Уставной фонд (стр. 410)

10

53

53

50

16,41

13,98

43

-36,02

430

2. Собственные акции

(доли), выкупленные у акционеров (учредителей) (стр. 411)

3. Резервный фонд (стр. 420)

-1

0,26

-1

0,26

3.1. Резервные фонды,

образованные в соответствии с законодательством (стр. 421)

-1

0,26

-1

0,26

3.2. Резервные фонды,

образованные в соответствии с учредительными документами (стр. 422)

4. Добавочный фонд (стр. 430)

8

258

258

40

79,88

68,07

250

28,07

3125

5. Чистая прибыль

(убыток) отчетного периода (стр. 440)

По данным таблицы 2.2 (лист 40) в 2006

году основным источником собственного капитала ООО «СИ-Трейдинг» являлся

уставной фонд и добавочный фонд, они составляли соответственно 50% и 40%

собственного капитала. За анализируемый период произошло увеличение добавочного

фонда в абсолютном выражении на 250 млн. р. Вследствие чего структура

собственного капитала резко изменилась и ее основу стал составлять добавочный

фонд 68,07%. Увеличение добавочного фонда произошло в связи с переоценкой

незавершенного строительства созданного за анализируемый период. При этом был

увеличен уставной фонд на 430% и соответственно составил 53 млн. р. в

абсолютном выражении, что и отражает реальное увеличение собственных источников

предприятия. Дополнительным вкладом в актив предприятия в 2008 году стали

«доходы будущих периодов» в сумме 47 млн. р., которые возникли в результате

положительных курсовых разниц по внешним займам.

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое.