|

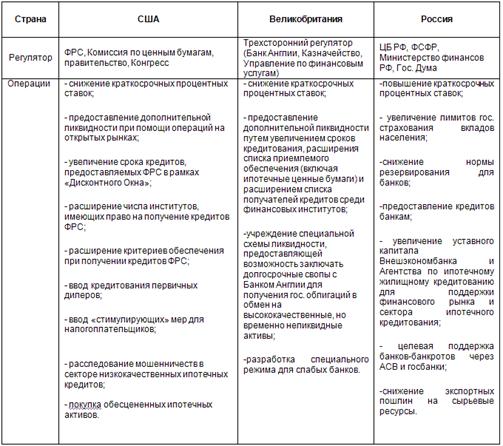

Шпаргалка: Финансы и кредитШпаргалка: Финансы и кредитФинансовый кризис: причины, последствия. Антикризисные меры в России Причина: В США в результате ипотечного и др. кредитов без учета риска и выпуска деривативов на сумму в 10 раз больше. Дериватив - Финансовый инструмент, ценная бумага, стоимость которой является производной от стоимости и характеристик другой ценной бумаги (базового актива); Обычно, целью покупки дериватива является не получение базового актива, а получение прибыли от изменения его цены. Отличительная особенность деривативов в том, что их количество не обязательно совпадает с количеством базового инструмента. Эмитенты базового актива обычно не имеют никакого отношения к выпуску деривативов. Примеры деривативов: опцион – договор о праве покупки или продажи акций по фиксированной цене в течение установленного срока. фьючерс - стандартный срочный биржевой контракт купли-продажи базового актива, при заключении которого стороны договариваются только об уровне цены и сроке поставки. Остальные параметры актива (количество, качество, упаковка, маркировка и т. п.) оговорены заранее в спецификации биржевого контракта; форвард - финансовая транзакция, в которой дата исполнения отнесена на некоторую дату в будущем, а цена сделки установлена в момент ее заключения. своп - торгово-финансовая обменная операция, в которой заключение сделки о купле (продаже) ценных бумаг, валюты сопровождается заключением контрсделки, сделки об обратной продаже (купле) того же товара через определенный срок на тех же или иных условиях. депозитарная расписка - документ, удостоверяющий, что ценные бумаги помещены на хранение в банке-кастодиане (custody) в стране эмитента акций на имя банка-депозитария, и дающий право его владельцу пользоваться выгодами от этих ценных бумаг. Современный финансовый кризис – это прямое следствие кризиса ипотечного кредитования в США (доля данного сектора в экономике страны составляет 1.4%). Частные американские банки раздавали направо и налево ипотечные кредиты, не учитывая риск невозврата. В итоге в категорию счастливых собственников ипотечного жилья вошли и те американцы, которые были просто не в состоянии регулярно выплачивать проценты по кредитам. Жилье чуть ли не в массовом порядке переходило в собственность банков, а достаточного количества людей, которые бы хотели покупать это жилье, не находилось. Исход подобного положения: банкротство банков. Фондовый рынок оккупировали игроки-спекулянты, которые занимались куплей-продажей высокодоходных, но при этом высокорискованных инструментов (деривативы), создавая финансовые пирамиды. То есть они вкладывали 1 доллар, а получали 9, но при этом очень сильно рисковали. Ведь даже небольшое уменьшение стоимости ценных бумаг могло повлечь за собой огромные потери. В итоге финансовая система США дала сбой – миллиарды и триллионы долларов, которые были задействованы в финансовых операциях повышенного риска, оказались неликвидны. Инвестиционные компании и банки терпят убытки и банкротятся, ухудшая ситуацию и на мировом финансовом рынке. Филиалы американских корпораций открыты почти во всех странах мира, американский доллар, ценные бумаги США традиционно выступают в качестве финансового гаранта для других стран, которые с их помощью защищаются от различного рода рисков. Поэтому кризис ипотечного кредитования в США отозвался финансовой "болью" всему миру, и России в том числе. Потеря ликвидности коммерческими банками не позволяло российским КБ рефинансировать ранее взятые кредиты. Правительство РФ в первую очередь восстановило ликвидность КБ на основе: льготных безналоговых кредитов (аукцион и т.д.); предоставления льготных валютных кредитов корпорациям и КБ для выплаты внешних займов, чтобы не потерять за бесценок залоги; формирования государственных корпораций (Государственная корпорация по содействию разработке, производству и экспорту высокотехнологичной промышленной продукции "Ростехнологии"; Государственная корпорация — Агентство по страхованию вкладов; Государственная корпорация "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)"; Государственная корпорация по атомной энергии "Росатом"; Государственная корпорация по строительству олимпийских объектов и развитию города Сочи как горноклиматического курорта; Государственная компания "Российские автомобильные дороги";) Итоги совещания у Президента: "Таким образом, в России сохранилась дееспособность банковской системы". Однако банковская система сдерживает финансирование реального сектора экономики: большой риск невозврата, наличие "плохих" долгов. Есть намерения, чтобы выкупить у КБ "плохие" долги и тем самым увеличить их возможности кредитования. К концу 2009г. мировая экономика стала выходить из рецессии. В этой связи государственное вмешательство в рын. экономику стало негативно сказываться на работе корпораций, которые получили "даровые" деньги, поскольку недостатки в работе топ-менеджеров стали покрываться за счет средств налогоплательщиков. В этой связи в России намечено уменьшение помощи КБ и акционирование части государственных корпораций (всего 7), тем самым стимулировать развитие частной собственности. Антикризисные меры в РФ: Первостепенное внимание уделялось мерам социального характера (увеличение пенсий, создание общественных работ на месте основной занятости сотрудников) и поддержке отдельных предприятий. Вторым направлением политики было принятие ряда мер по поддержке банковского сектора, позволивших российской банковской системе удержаться на плаву без серьезных потрясений. В этом случае упор также был сделан на сохранение текущих институтов и текущих собственников. Третье направление – дополнительные межбюджетные трансферты. Четвертое направление – поддержка спроса за счет расширения государственных закупок. Данная мера в основном коснулась автомобильного сектора и строительства. 1.Совершенствование пенсионного обеспечения (увеличение пенсии с 11.10) 2.Усиление роли государства в регулировании рынка труда начиная с 1 января 2009 года 3.Налог на прибыль снижен с 24% до 20%. 4.Поддержка автопрома, жилищного строительства и предприятий оборонно-промышленного комплекса. 5.Развитие малого и среднего бизнеса 6.Стимулирование инновационной активности в экономике и др. Зарубежный опыт антикризисных мер на примере США, ЕС 1. Повышение спроса (спец. предложения, скидки…) 2. Скупка "плохих долгов" 3.Снижение % по ипотечным кредитам 4. Снижение процентных ставок для недопущения перехода финансового кризиса в экономический. С сентября 2007 по декабрь 2008 ставка ФРС США снижена в 10 раз (с 5.25% до 0 – 0.25%) 5. В США принят первый пакет фискальных стимулов (налоговые возвраты) и продлен срок получения пособий по безработице. Начинают разрабатываться меры по поддержке рынка жилья: налоговые льготы. 6. Введение дополнительных мер: внимание малому бизнесу и созданию рабочих мест. Примеры антикризисных мер Ипотека: Великобритания: поддержка ипотечных заемщиков: возможность переносить до70% выплат на срок до двух лет, снижение ставок по ипотеке Канада: выкуп ипотечных ценных бумаг на 120 млрд. долл. Венгрия: предоставление кредитов на покрытие части ежемесячных выплат по ипотеке в течение двух лет Япония: финансирование ипотеки через корпорацию жилищного кредитования Налоговые льготы: В 2009 доля снижения налогов на труд в странах Б20 составила в среднем 10.3% от всего фискального пакета, снижения налогов на потребление - 10.5% Германия: повышение той доли заработной платы в расчете на каждого члена семьи, с которой не взимается подоходный налог до 2004 евро в год + начальная ставка налогообложения граждан снижена с 15 до 14 %. Политика на рынке труда: Германия, Франция, Швейцария, Голландия: программы "частичной безработицы" - работники работают меньшее время (назначенное предприятием), но за "недоработанные" часы получают пособие от государства. Социальная политика: Италия: единовременная материальная помощь - бонус семьям с низким доходом Австралия: единовременные выплаты: • Налоговый бонус около 600 $ США каждому, чей годовой доход не превышает 62 тыс. $ (8,7 млн. граждан) • Пособие малоимущим семьям около 600 $ США (1,5 млн. семей) • Пособие школьникам около 600 $ США (2,8 млн. учащихся) • Пособие фермерам, пострадавшим от засухи 600 $ США Поддержка кредитования: Германия: увеличение кредитования через банк и предоставления гарантий по кредитам Китай: стимулирование открытий подразделений банков, повышен допустимый уровень "плохих" долгов для кредитов, фонды по предоставлению гарантий Антикризисные меры, предпринятые регуляторами США, Великобритании и России в 2007-2008

Возможности правительств и центральных банков стран реализовать антикризисную политику зависели от экономической ситуации в предкризисные годы. Например, страны с критическим уровнем инфляции и бюджетным дефицитом не могли себе позволить сразу начать проводить стабилизационную мягкую и фискальную политику из-за угрозы дестабилизации экономики. По этому признаку все страны можно разделить на две группы: 1. Страны, до начала кризиса не имевшие критических проблем. Эти страны могли изначально использовать стабилизирующую мягкую денежную и фискальную политику. 1.1) Относительно небольшие страны, попавшие в кризис под влиянием глобальных процессов, но быстро начавшие выходить из кризиса. Эта группа стран уже начала выходить из стабилизационных мер и поднимать процентные ставки. Примеры: Израиль, Австралия и Норвегия. 1.2) Крупнейшие страны мира, в которых в последние время началось восстановление экономики (возврат к росту), но оно базируется преимущественно на мерах государственной поддержки. Эти страны продлевают большинство мер, за исключением чрезвычайных каналов предоставления ликвидности. 1.3) Крупнейшие развивающиеся страны, которые вернулись к быстрым темпам роста и в которых теперь возникают опасения перегрева. Пример: Китай. 2) Страны, имевшие критические проблемы. Эти страны были вынуждены сконцентрироваться на реализации стабилизационных программ по аналогии с теми, которые обычно применяет МВФ и которые включают в себя сокращение бюджетных расходов, а также повышение процентных ставок для стабилизации национальной валюты. Многие из стран в этой группе столкнулись с серьезными проблемами в банковском секторе и были вынуждены проводить национализацию и рекапитализацию банков. 2.1) Страны с изначально очень серьезными проблемами, все еще вынужденные проводить вышеуказанную политику. Это "перегретые" перед кризисом прибалтийские страны, Исландия, Ирландия, Украина и т.д. 2.2) Страны, которые столкнулась с проблемами в начале кризиса, но смогли их локализовать и затем проводить уже более мягкую политику, в первую очередь денежную. К таким странам относится Россия, Венгрия и, возможно, некоторые другие не очень сильно пострадавшие от кризиса страны Восточной Европы. 2.3) Страны, по которым первая волна кризиса ударила не очень сильно, но в последнее время явно ставшие кандидатами на реализацию политики, схожей со стабилизационным пакетом МВФ. Пример – Греция, кандидаты: Испания, Португалия, Мексика Деньги и их функции. Интеграционная роль денег Деньги являются деньгами, когда их признает контрагент. Деньги – особый товар, наделенный свойством всеобщего эквивалента, посредством которого выражается стоимость всех других товаров. Причины появления денег: 1.Специализация производства и появление излишек 2.Постоянный рост потребностей человека Сущность денег заключается в их функциях. Функции денег: 1.Мера стоимости. Деньги позволяют определить и соизмерить стоимость. Эту функцию способны выполнять идеальные деньги (стабильные валюты). 2.Средство обращения. Деньги в этой функции выступают как средство приобретения необходимых благ и участвуют в непрерывном обороте товаров и услуг, способствуя их реализации. 3.функция накопления. Процесс сбережения части доходов является необходимым элементом современной экономики, от него зависит величина инвестиций в реальный сектор. Именно на основе этой функции создалась и развилась банковская система и фондовый рынок. 4.Средство платежа (в т.ч. с отсрочкой, то есть возникает кредит). 5.Мировые деньги (СДР, Евро) проявляется во взаимоотношениях между странами или между юр. и физ. лицами, находящихся в разных странах, в форме внешнеторговых связей, международных займов, оказания услуг внешнему партнеру; деньги функционируют как мировые в качестве всеобщего покупательского средства. 6. обратимость - сущность этой функции в сопоставлении ценности денег разных стран и в определении конкретной меры их обмена друг на друга. Обратимость национальных денег служит условием и предпосылкой развивающегося процесса интеграции мировой экономики. Чем проще и легче процедура обратимости, тем быстрее развиваются международные экономические связи. Одно из направлений упорядочения обратимости национальных денег является переход на единую для нескольких стран валюту (евро, в латиноамериканских странах – доллар) Интеграционная роль денег. Все сильнее проявляется стремление различных стран к объединению усилий и ресурсов в таких важнейших областях, как развитие промышленности, науки, образования, здравоохранения и многих других. Интеграционные процессы не могли не затронуть и валютно-финансовую сферу. В качестве иллюстрации можно привести растущую взаимосвязь европейских экономик, следствием чего стал интегрированный и эффективный европейский рынок капитала. Результатом евроинтеграции стало введение единой европейской валюты, образование биржевых альянсов, слияние ряда крупных корпораций в странах региона. Интеграция позволяет вести дела на качественно более высоком уровне. Пластиковые карты и их роль в денежном обращении Преимущество пластиковых карт: 1.Экономия на инкассации, кассирах и т.д. 2.Контроль за расходами и доходами держателей карт 3.Экономия на эмиссии и утилизации наличных 4. Возможность расчета в режиме реального времени (скорость обращения денег высока) Виды карт: Дебетовые – несут информацию о наличии денег на счете. Деньги при этом списываются со счета владельца карты в банке. Дебетовые карты не позволяют оплачивать покупки при отсутствии денег на счете. Кредитные – содержат информацию о лимите на карте. Они связаны с открытием кредитной линии в банке, что дает возможность владельцу пользоваться кредитом при покупке товаров и при получении кассовых ссуд. Револьверные - держатель карты может использовать часть лимита и платить только за него. Лимит возобновляется вновь, однако до конкретной даты необходимо погасить часть используемого кредита. Дисконтные карты. "Белая" карта – фальшивая Сдерживающие факторы развития пластиковых карт в РФ(только 15 % россиян используют карты): неразвитая инфраструктура высокие комиссионные при обналичивании психология россиян (недоверие) В целях расширения оборота карт ведущие банки (Росбанк и Юниаструм банк) объединяют свои платежные системы. Вексельное обращение, виды векселей В мировой торговле примерно 18% сделок оформляется через вексель (долговая ценная бумага). Вексель- это разновидность долгового обязательства, составленного в строго определенной форме и дающего бесспорное право требовать уплаты обозначенной в векселе суммы по истечении срока, на который он выписан. Вексель должен оформляться четко по закону и не должно быть сослагательного наклонения (без "если бы"). Вексельное обращение осуществляется на основе ФЗ "о простом и переводном векселе". Что должно быть в векселе: * вексельная метка "вексель" в тексте документа; * безусловный приказ или обязательство уплатить определённую сумму; * наименование плательщика и первого держателя; * наименование ремитента (лицо, в пользу которого выписан переводной вексель, первый векселедержатель); * срок и место платежа; * дата и место составления векселя и подпись векселедателя. Отличия векселя от других долговых обязательств: - может передаваться из рук в руки без передаточной надписи; - ответственность по векселю для участвующих в его обороте лиц является солидарной, за исключением лиц, совершающих безоборотную надпись; - при неоплате векселя в установленный срок необходимо совершение нотариального протеста; - форма векселя точно установлена законом, и другие условия считаются ненаписанными; - является абстрактным денежным документом и в силу этого не обеспечивается залогом, задатком, неустойкой и т.д. - не обращается на рынке ценных бумаг. Виды векселей Простой вексель выписывается и подписывается должником и содержит его безусловное обязательство уплатить кредитору определенную сумму в обусловленный срок в определенном месте. Переводной вексель выписывает и подписывает кредитор. Он содержит приказ должнику оплатить в указанный срок обозначенную в векселе сумму третьему лицу. В промежутки между выпиской и оплатой вексель может переходить неопределенное количество раз. Банковские векселя Расчетный – приобретается в КБ за безнал или наличные и используется для оперативных расчетов (желательно вексель приобретать в КБ филиал которого находится в городе оплаты) Инвестиционный (дисконтный) – вексель при досрочном погашении которого сохраняется соответствующая часть процента. Доход по дисконтному векселю рассчитывается исходя из номинальной стоимость и срока приобретаемого векселя в соответствии с действующими на дату заключения договора ставками размещения денежных средств. Дисконтный вексель - банковский вексель, реализуемый ниже номинала, а погашаемый по номиналу. Зеркальный вексель – фальшивый вексель, повторяющий реквизиты подлинника. Виды валют Свободно конвертируемые валюты — валюты, которые не имеют ограничений в совершении любых валютных или финансовых операций как для резидентов, так и для нерезидентов; которую можно обменивать на любую иностранную валюту. Иными словами, валюта страны А является свободно конвертируемой, если правительство страны А разрешает покупать любое количество иностранной валюты за валюту страны А. СКВ (всего 17): Евро, Доллар США, Британский фунт, Японская иена, Канадский доллар, Австралийский доллар, Гонконгский доллар, Южнокорейская вона, Шведская крона, Датская крона, Норвежская крона, Сингапурский доллар, Новозеландский доллар, Южноафриканский ранд, Швейцарский франк, Израильский новый шекель (с 27 мая 2008 года), Мексиканский песо (с 27 мая 2008 года). Частично конвертируемые валюты (ЧКВ) — валюты, которые частично ограничены по некоторым валютным или финансовым операциям или ограничены для резидентов. Частичная конвертируемость считается внутренней, когда государство не ограничивает осуществления операций с иностранной валютой для резидентов, то есть физических лиц, постоянно проживающих, и юридических лиц, зарегистрированных в этой стране, но запрещает валютные операции для нерезидентов, то есть всех других субъектов. Частичная конвертируемость будет внешней, если право на осуществление операций с иностранной валютой предоставляется нерезидентам, но они запрещены для резидентов. ЧКВ – рубль, он принимается в рамках СНГ и ряде др. стран – Чехия, Монголия, Финляндия. Неконвертируемые валюты (НКВ) — валюты, сохраняющие ограничения по всем финансовым и валютным операциям как для резидентов, так и для нерезидентов (такие валюты функционируют в границах только одной страны и не могут подлежать обмену). НКВ - северокорейская вона; раньше была в СССР; Так же отдельно выделяют резервную валюту и Специальные права заимствования. Резервная валюта - иностранная валюта, в которой центральные банки других государств накапливают и хранят резервы для международных расчетов по внешнеторговым операциям и иностранным инвестициям (евро, доллар, швейцарский франк). Специальные права заимствования (СДР) - международные платежные и резервные средства, выпускаемые Международным валютным фондом (МВФ) и используемые для безналичных международных расчетов путем записей на специальных счетах и в качестве расчетной единицы МВФ. Цели валютной политики Валютная политика – совокупность экономических, правовых, организационных мер и форм, осуществляемых ЦБ, финансовыми учреждениями, МВФ, государством в области валютных отношений. Валютная политика Российской Федерации - комплекс мероприятий, проводимых Российским государством и Центральным банком в сфере валютных отношений и денежного обращения с целью воздействия на экономику страны и покупательную способность российского рубля. Валютная политика - не цель, а средство проведения экономических реформ в РФ. Валютная политика выполняет роль связующего звена национальной и мировой экономики, является важным инструментом создания предпосылок интеграции экономики России в мирохозяйственные связи, одним из признаков защиты ее товарной массы от неэквивалентного обмена и экономического суверенитета. Цели валютной политики: Обеспечить низкую волатильность национальной валюты, т.е. сглаживание краткосрочных колебаний курса рубля. Такие колебания создают благоприятные условия для привлечения спекулятивного капитала, способного оказать дестабилизирующее воздействие на экономику. Изменить курс национальной валюты в зависимости от социально-экономической ситуации достижение и поддержание конвертируемости рубля; Валютная политика осуществляется через регулирование порядка ведения валютных операций и валютного курса. Она нацелена на достижение баланса интересов экспортеров и импортеров, сглаживание курсовых колебаний, накопление золотовалютных резервов, укрепление доверия к национальной валюте, сдерживание инфляции. Так, при благоприятной конъюнктуре мировых сырьевых рынков, чрезмерно высокой эффективности экспортных операций и умеренной инфляции целесообразно укрепление рубля и интенсивное пополнение валютных резервов. Напротив, при ухудшении условий внешней торговли темпы укрепления рубля и пополнение валютных резервов за счет рублевой эмиссии замедляются. Основные инструменты валютной политики: * валютная интервенция (вмешательство центрального банка в операции на валютном рынке с целью регулирования национальной валюты путем купли-продажи иностранной валюты); * валютные ограничения (система нормативных правил, устанавливаемых в административном порядке или законодательно и направленных на ограничение операций с иностранной и национальной валютой и другими валютными ценностям.); * валютные резервы (предназначенные преимущественно для международных расчетов, на случай непредвиденных ситуаций, а также для целей получения дохода и регулирования валютного рынка официальные запасы иностранной валюты в центральном банке и финансовых органах страны либо в международных валютно-кредитных организациях); * валютное субсидирование (пособие в денежной форме, предоставляемое за счёт государственного или местного бюджета, а также специальных фондов юридическим и физическим лицам, местным органам власти, другим государствам); * валютные паритеты (соотношение между валютами, устанавливаемое в законодательном порядке и на межправительственном уровне); Методы регулирования валютного курса. Бивалютная, тривалютная корзины Валютный коридор— это пределы колебания валютного курса, устанавливаемые как способ его государственного регулирования и поддержания центральным банком посредством покупки и продажи валюты. Валютный курс - цена денежной единицы одной страны, выраженная в денежных единицах другой страны или в международных валютных единицах. Метод наклонного коридора (н-р, Израиль). Он используется при снижении производства, девальвации национальной валюты и предусматривает курс на конкретную дату в определенном диапазоне. Изменения валютного курса привязывается к прогнозным оценкам изменения уровня инфляции, но с небольшим отставанием. В 1996 г. использовалась скользящая привязка рубля к американскому доллару. Целесообразно было использовать в РФ в 1990 г. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||