|

Дипломная работа: Оценка стоимости бизнеса2.5.8.1 Денежный поток в постпрогнозном периоде Метод дисконтированных денежных потоков предусматривает деление временного интервала на: прогнозный период, в течение которого явно прогнозируются все компоненты денежного потока от деятельности компании и их изменения, и постпрогнозный период, для которого принимается допущение, что денежный поток стабилизировался, а все его возможные изменения интегрируются в терминальной ставке капитализации в виде единой поправки к ставке дисконтирования (модель Гордона). Величина денежного потока в постпрогнозном периоде базируется на степени роста выручки, прибыльности от операционной деятельности, эффективной налоговой ставке, амортизации, капитальных вложениях и изменениях в оборотном капитале. Денежный поток в постпрогнозном периоде рассчитывается на основе следующих допущений: · рост выручки равен долгосрочному прогнозу инфляции для России; · прибыльность от операционной деятельности равна прибыльности в последний год прогноза; · эффективная налоговая ставка равна эффективной налоговой ставке в последний год прогноза; · объем капитальных вложений будет равен амортизационным отчислениям; · величина оборотного капитала равна величине оборотного капитала в последний год прогноза, скорректированнымой на долгосрочный темп роста денежного потока в постпрогнозный период. Рассчитанный таким образом денежный поток в рублях в постпрогнозном периоде был переведен в доллары США, используя прогноз обменного курса рубля к доллару США на последний год прогноза, умноженный на паритет покупательной способности рубля и доллара США в постпрогнозном периоде, рассчитанный на основании прогноза долгосрочной рублевой и долларовой инфляции. 2.5.8.2 Расчет стоимости реверсии Определение остаточной стоимости основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются, и в остаточный период будут иметь месть стабильные долгосрочные темпы роста или бесконечные одноуровневые доходы. Расчет стоимости в после прогнозный период может быть произведен несколькими методами в зависимости от планируемых изменений, которые вероятны в после прогнозный период. Существуют следующие методы расчетов: · по ликвидационной стоимости: данный метод используется в том случае, если в после прогнозный период ожидается банкротство компании с последующей перепродажей имеющихся активов. При расчете ликвидационной стоимости необходимо принять во внимание расходы, связанные с ликвидацией, и скидку на срочность (при срочной ликвидации); · по стоимости чистых активов: техника расчетов аналогична расчетам ликвидационной стоимости, но не учитывает затрат на ликвидацию и скидку за срочную продажу активов компании. Данный метод может быть использован для стабильного бизнеса, главной характеристикой которого являются накопленные активы; · метод "предполагаемой продажи": состоит в пересчете денежного потока в показатели стоимости с помощью специальных коэффициентов, полученных из анализа ретроспективных данных по продажам сопоставимых компаний; · модель Гордона: капитализирует годовой доход послепрогнозного периода показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконта. Модель Гордона основана на прогнозе получения стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны. Результаты деятельности компании в терминальный период характеризуются стабильной степенью роста выручки и стабильной нормой прибыльности. Денежный поток оцениваемой компании в терминальный период характеризуется следующим образом: · Более низкий уровень капиталовложений · Имеет среднюю степень риска · Отдача на капитал близка или равна стоимости капитала · Финансовый рычаг близок или равен среднеотраслевому показателю Поскольку по истечении прогнозного периода предполагается дальнейшее стабильное развитие бизнеса ООО "ХХХ", при определении остаточной стоимости компании использовалась модель Гордона. Расчет остаточной стоимости в соответствии с моделью Гордона производится по формуле: TV = CFnadj /(i - g), где CFnadj - скорректированный денежный поток в год, следующий за последним годом прогнозного периода, с учетом темпа роста, изменения оборотного капитала и поправки к постпрогнозной стоимости возникающей при нормализации капитальных вложений . i - ставка дисконта; g - долгосрочные темпы роста денежного потока. В данном случае, поскольку ставка определена основании показателей США, нами было сделано предположение о темпах роста, соответствующих долгосрочным темпам роста экономики США в размере 3 %. Полученную таким образом остаточную стоимость бизнеса на конец прогнозного периода приводят к текущим стоимостным показателям. Итоговая величина стоимости бизнеса состоит из двух составляющих: · текущей стоимости денежных потоков в течение прогнозного периода; · текущего значения стоимости в постпрогнозный период. Расчет терминальной стоимости приведен в следующей таблице: Расчет терминальной стоимости

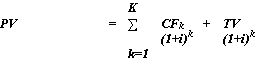

2.5.8.3 Расчет рыночной стоимости объекта оценки в рамках доходного подхода Стоимость компании, определяемая на основе метода дисконтирования денежных потоков, складывается из текущей стоимости денежных потоков прогнозного периода и стоимости реверсии в постпрогнозный период. Стоимость 100% собственного капитала (бизнеса) определяется из соотношения:

где: CFk - денежный поток k-го прогнозного года; К - количество прогнозных лет; i - ставка дисконта; TV - стоимость реверсии; Потоки денежных средств дисконтировались с учетом временного фактора, взятого на середину периода дисконтирования. В результате получается величина стоимости капитала, инвестированного в предприятие. К общей сумме текущей стоимости прогнозируемых денежных потоков прибавляется дисконтированная постпрогнозная стоимость. Расчет денежных потоков приведен в таблице ниже. Расчет методом дисконтированных денежных потоков

При расчете стоимости инвестированного капитала необходимо учесть стоимость активов / обязательств, которые не были учтены при прогнозировании денежного потока в рамках доходного подхода, — непрофильные активы. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||