|

Шпаргалка: Экономика недвижимостиТретий подход предусматривает расчет расходов либо по мощности имеющихся на объекте потребителей ресурсов, либо с использованием расчетных моделей и нормативов, учитывающих современные требования к уровню эксплуатации и комфорта среды обитания человека. Эти требования достаточно полно представлены в документах системы государственного и ведомственного нормирования расхода ресурсов. К таким документам следует отнести, прежде всего, строительные нормы и правила (СНиПы). Представленные в этих источниках нормативы вполне могут использоваться для прогнозирования расходов воды, тепла и электроэнергии при эксплуатации объектов недвижимости. Кроме затрат на обеспечение объекта ресурсами необходимо оценивать расходы на обслуживание объекта, используя нормативы расчета численности персонала и рыночные данные об уровне оплаты труда работников, обеспечивающих оказание коммунальных услуг, а также расчета расходов на эксплуатацию и техническое обслуживание зданий, сооружений и территории. Расходы на уборку территории можно рассчитать по нормативам, которые разработаны для уборки тротуаров и дворовых территорий. Эти участки территории классифицируются по интенсивности пешеходного движения, измеряемой в чел./час. При этом уборка в холодное время года должна обеспечивать нормальное движение пешеходов и транспорта и включает подметание или сдвигание снега, устранение скользкости, удаление снега и снежно-ледяных образований. Уборка в теплое время года включает подметание пыли и мусора с поверхности покрытий, поливку территорий для уменьшения пылеобразования и увлажнения воздуха, мытье покрытий. Затраты времени на поливку газонов определяются путем умножения нормы времени на уборку 1 кв. м газонов (максимальное время можно принять равным 0,15 мин.) на повторяемость уборки газонов и на площадь газонов. Расходы компании на уборку территории в среднем можно принять равными ~$3 за кв. м территории в год. Кроме затрат на уборку территории в расходы на эксплуатацию включаются затраты на уборку помещений (~$2 на кв. м в год), обслуживание мусоропроводов (~$1 на кв. м в год) и лифтов (~$1-2 на кв. м в год), ремонтные столярные, сантехнические, электромеханические работы (~$6-8 на кв. м в год), расходы на материалы (до 1% от ЭВД). Отдельной строкой учитываются расходы на техническое обслуживание помещений - комплекс работ по поддержанию в исправном состоянии элементов здания, сооружения, по обеспечению заданных им параметров, а также режимов работы их технических устройств - со своевременным производством различных видов текущего и капитального ремонтов. Текущий (профилактический - ТПР или непредвиденный - ТНР) ремонт заключается в систематически и своевременно проводимых работах по предупреждению преждевременного износа конструкций, отделки и инженерного оборудования, а также в работах по устранению мелких повреждений и неисправностей, возникающих в конструкциях и в оборудовании в процессе эксплуатации здания. Капитальный ремонт жилых и общественных зданий заключается в замене и восстановлении отдельных частей или целых конструкций, а также инженерно-технического оборудования зданий в связи с их физическим износом и разрушением. Для большинства типов общественных зданий установлена периодичность: ТПР - один раз в три года, ТНР - ежегодно, выборочные капитальные ремонты (ВКР) - каждые шесть лет, комплексные капитальные ремонты (ККР) - один раз в тридцать лет. Таким образом, расходы на ТПР, ВКР и ККР относят к резерву на замещение (финансируются из средств амортизационных фондов). Расходы на ТПР нормируются в процентах от восстановительной стоимости зданий: для жилых домов – 0,75-1,0%, для общественных зданий – 1,25-1,35%. В состав технического обслуживания здания входят также работы: периодический осмотр конструкций с оценкой их технического состояния и одновременно - наладка систем, устранение незначительных повреждений, т.е. обеспечение нормального использования их по назначению. К этому перечню можно добавить также работы по подготовке к сезонной эксплуатации - весенне-летней и осенне-зимней: в первом случае это работы по раскрытию подполий, вентиляции чердаков и др., т.е. организация их максимального проветривания, а во втором, наоборот, герметизация, утепление. По оценкам расходы на такое техническое обслуживание здания составляют ~$4-6 на кв. м в год, уменьшаясь с увеличением площади здания. Существенное внимание уделяется также расходам на обеспечение безопасности объекта. Система безопасности призвана обеспечить снижение риска потерь от несанкционированного проникновения на объект похитителей ценностей или террористов. Создание интегрированной системы безопасности (ИСБ) предполагает объединение нескольких локальных систем безопасности в единую многофункциональную систему с общим центром управления. При этом предусматривается объединение технических средств в единый аппаратно-программный комплекс обработки информации. Выделяются два уровня ИСБ, предназначенных для решения двух уровней возможных задач. Первый (верхний) уровень ИСБ предназначен для обеспечения комплексного взаимодействия всех технических средств, обеспечивающих своевременное информирование о нарушениях и автоматизацию процесса принятия решений. Подсистемами таких ИСБ являются системы связи, автотранспорт, группы оперативного реагирования и т.п. Второй уровень ИСБ представляет собой автоматизированную систему, включающую три основные подсистемы: охранно-пожарную сигнализацию, телевизионное наблюдение и контроль доступа. ИСБ создается для каждого объекта индивидуально с использованием готовых аппаратно-программных средств, но в соответствии с требованиями заказчика и по его техническому заданию. Все платежи, связанные с техническим оснащением систем безопасности, представляют собой капитальные вложения и производятся из прибыли. В состав операционных расходов включаются только затраты на обслуживание этих систем, а также на оплату труда персонала служб безопасности. Последние расходы прогнозируются на основании изучения ценообразования на рынке услуг компаний, специализирующихся в сфере обеспечения безопасности. В среднем коэффициент операционных расходов Кое=0,36. Зависимость чистого операционного дохода от размеров объекта

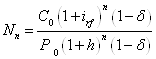

Подводя итоги анализу операционных расходов для объекта недвижимости, обратим внимание на важные для дальнейшего анализа зависимости суммарной величины операционных расходов и величины чистого операционного дохода от размеров объекта. Прежде всего, отметим наличие минимума на зависимостях операционных расходов от числа этажей и от общей площади здания. При анализе зависимости чистого операционного дохода от размеров здания нужно будет варьировать не только высоту здания, но и площадь застройки земельного участка этим зданием. Для зданий с площадью застройки менее 1000 кв. м оптимум удельного дохода достигается при высоте в 7-9 этажей. Из рис. видно, что чистый операционный доход с ростом этажности здания не только растет по закону, слабее линейного, но более того - при росте высоты, начиная с некоторого фиксированного значения этажности - начинает уменьшаться. 11.Расчет параметров кредита, феномен финансового левереджа–[1] -стр. 122-131Ставка процента как основной параметр системы ссудного финансированияНаиболее распространенной формой заимствования средств для инвестирования в недвижимость является ипотечное кредитование, предусматривающее получение кредитов под залог объекта недвижимости. При этом основным параметром такого кредита является норма (ставка) процента. При подготовке предложения о выдаче заемщику ссуды (кредита) размером C (credit) кредитная организация планирует получить от заемщика за время действия кредитного соглашения не только сумму самого долга C, но также дополнительную плату (процент, или процентные деньги) ΔC за каждый год использования этих средств. Тогда к концу первого года пользования кредитом долг заемщика кредитору составит сумму C1=C+ΔC1=C(1+ΔC1/C)=C(1+i), где i=ΔC1/C – годовая норма (ставка) процента по кредиту, устанавливаемая кредитным соглашением для первого года. Заметим, что в состав этой нормы банк (кредитор) обычно включает: «средневзвешенную» ставку процента id по депозитным и межбанковским кредитным договорам кредитного учреждения, норму iое отчислений на его операционные расходы, а также норму ipr прибыли кредитора: i=id+iое+ipr. Если кредит выдается на несколько (n) лет и предусматривает возврат основной суммы и процентов в конце срока действия кредитного договора («шаровой» кредит), тогда к концу второго года долг вырастет на величину ΔC2, зависящую от установленной договором схемы начисления процентов (как правило, по выбору банка): - по схеме «простых процентов» базой начисления процентов является первоначальная сумма ссуды C0 и тогда C2=C1+ΔC2= C0 (1+i)+i2C0=C0(1+i1+i2); - по схеме «сложных процентов» базой начисления процентов является сумма долга, накопленная к концу предыдущего года, и тогда C2=C1+ΔC2= C0(1+i)+i2C0(1+i)=C0(1+i1)(1+i2). Найдем сумму долга для конца любого года, включая конечный (n-й) год: Cn=C0(1+i1+i2+…+in); Cn=C0(1+i1)(1+i2)…(1+in). При фиксированных ставках процента для всех периодов соотношения упрощаются: - по схеме простых процентов – Cn=C0(1+ni); - по схеме сложных процентов – Cn=C0(1+i)n. Вторая схема выгоднее кредитору. Поскольку ипотечное кредитование является долгосрочным, схема сложных процентов оказывается предпочтительнее. Отмечая, что процедура начисления процента (процентных денег) и присоединения этой суммы к первоначальной ссуде называется капитализацией процента, обратим внимание на то, что кредитным договором может предусматриваться выполнение такой процедуры по несколько раз в год. Если в первый год предусматривается наращение годовой суммы ΔC=C1-C0 равными порциями ΔCq=ΔC/q, то для первого из q периодов этого года имеем: C11=C0(1+i/q), для второго периода C12=C0(1+i/q)2. Для конца q— го периода первого года и до конца самого этого года (а также для начального момента второго года) можем записать: C1q= C1= C20=C0(1+i/q)q. Очевидно, что при наращении этой суммы в означенном режиме в течение n лет, сумма, ожидаемая к получению кредитором в конце n-го года, составит величину Cnq= Cn= C(n+1)0=C0(1+i/q)nq. (2.11) При равновеликих приращениях суммы за период для целого числа лет п запись (2.11) можно упростить введением понятия эффективной годовой нормы процента ief: Cnq= Cn= C(n+1)0=C0(1+ ief)n, откуда следует ief=(1+i/q)q-1(2.12) Обратимся теперь к принципам задания банками ставки процента в типичных рыночных условиях. Начнем анализ с учета влияния на эту ставку инфляции, характеризуемой среднегодовым темпом h, в простейшем случае постоянства величины этого темпа в течение всего времени действия кредитного соглашения. Имея сумму С0 в начальный момент времени, кредитор может потенциально приобрести на эти средства N0 потребительских корзин по цене Р0 за каждую корзину: N0= С0/Р0. В условиях отсутствия инфляции вкладчик планирует получить от банка в конце n-го периода при реальной (безинфляционной) ставке iif (if – inflation free) сумму Dnif=С0(1+iif)n. На эту сумму он сможет приобрести большее количество потребительских корзин: Nn=Dnif/P0>N0. Приращение ΔN=(Nn- N0), как справедливая плата за использование заемщиком средств банка, обеспечивает последнему возможность покрыть расходы по его депозитным и межбанковским кредитным договорам, компенсировать операционные расходы банка и сформировать прибыль от его основной деятельности. Поскольку в условиях инфляции цены на потребительские корзины растут (по схеме сложных процентов), то к моменту завершения кредитного соглашения заданное приращение ΔN числа потребительских корзин банк сможет получить, лишь увеличив сумму долга заемщика во столько раз, во сколько раз выросла цена потребительской корзины: Nn=Dnif(1+h)n/[P0(1+h)n]. В этом случае сумма долга заемщика банку будет равна Dn=С0(1+iif)n(1+h)n. Отсюда можно получить величину номинальной кредитной ставки процента i с учетом инфляции: Dn=С0(1+i)n=С0(1+iif)n(1+h)n → in= iif+h+hiif (2.13) Заметим, что произведение hiif является величиной более высокого порядка малости в сравнении с величинами h и iif поэтому в аналитических исследованиях произведением hiif иногда (в «нулевом приближении») пренебрегают, полагая in≈ iif+h. Обратимся теперь к проблеме учета влияния рисков на величину ставки процента, рассматривая, например, позицию банка, вынужденного учитывать возможность частичного (на δ долей единицы) невозврата «шарового» кредита С0 (с процентами), выданного заемщикам на n периодов под «безрисковую» годовую номинальную ставку процента irf (rf – risk free): вместо необходимой для жизнедеятельности банка величины С0(1+irf)n доступной - из-за риска невозврата кредитов - оказывается сумма С0(1+irf)n(1-δ). Здесь безрисковой называется ставка, получение которой полностью гарантировано каким-либо механизмом обеспечения обязательств. В нашем случае безрисковая ставка irf равна сумме величин реальной ставки irf = ire и темпа h надежно прогнозируемой расчетной инфляции, в то время как возможность превышения темпа нерасчетной инфляции над темпом расчетной инфляции рассматривается как дополнительный вид риска. При указанном выше размере невозврата средств кредитор обеспечивает возможность приобретения запланированного количества «потребительских корзин» Nn использованием механизма возмещения потерь путем введения компенсирующего множителя (1-δ) в знаменатель формулы для вычисления Nn:

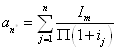

откуда следует, что с учетом риска невозврата части кредита планируемая сумма долга должна составить величину Dnc= С0(1+irf)n/(1-δ)≈С0(1+irf)n(1+δ)≈ С0(1+irf)n(1+η)n≈C0(1+irf+η+ηirf)n, (2.14) т.е. ставка процента с учетом риска невозврата кредита, характеризуемого ежегодным недополучением доли η ≈δ/n от суммы долгов заемщиков по кредитам общей продолжительностью n периодов, равна i≈irf+η+ηirf≈irf+η+o(η,irf)≈irf+η, (2.15) где o(η,irf) - величина более высокого порядка малости, чем irf и η. Выражение (2.15), в котором величина η называется премией за риск невозврата части кредитов, легко трансформируется для случая проявления нескольких источников риска со своими количественными характеристиками и дополнительными слагаемыми - премиями за соответствующие виды риска μ, φ и другими - в выражение для ставки процента i: i=irf+η+μ+φ. (2.16) Расчет платежей по обслуживанию долгаПолучив представление о ставке процента, рассмотрим алгоритм расчета размеров платежей по обслуживанию долга как функцию величины номинальной ставки процента i, размера кредита Vm и продолжительности (числа периодов k) кредитного соглашения для различных форм кредитования. В наиболее распространенном варианте самоамортизирующегося кредита с постоянной ставкой процента предусматриваются равновеликие платежи по обслуживанию долга, выплачиваемые в конце каждого периода с погашением основной суммы кредита и процентов. Если платежи по обслуживанию долга размером Vm вносятся один раз в год суммами Im в течение n лет, то расчет размера этих сумм можно выполнить, воспользовавшись следующей моделью. Полагаем, что ссуда условно делится на n неравных частей, возвращаемых со своими процентами в составе платежей Im в соответствующем году. Так, первая часть этой ссуды V1 возвращается с процентами в конце первого года: Im=V1(1+i), откуда V1=Im/(1+i)=Imd1. Вторая часть ссуды V2 возвращается с процентами в конце второго года: Im=V2(1+i)2, что дает V2=Im/(1+i)2=Imd2. Наконец, n-я часть ссуды компенсируется с процентами в конце n-го года: Im=Vn(1+i)n и Vn=Im/(1+i)n=Imdn. Поскольку по условию Vm=V1+V2+...+Vn, то из представленного выше следует:

Это же соотношение записывается с использованием ипотечной (кредитной) постоянной Rm называемой еще коэффициентом капитализации для заемного капитала: Im=VmRm; Rm=1/an. Получив выражение для расчета годовых платежей по обслуживанию долга, мы ввели несколько функций финансовой математики (функций сложного процента), которые будем использовать в будущих расчетах: Sn=(1+i)n – множитель наращения или будущая стоимость денежной единицы; dn=1/(1+i)n – множитель дисконтирования (дисконтный множитель) или текущая стоимость будущей единицы; an=[1-1/(1+i)n]/i – текущая стоимость единичного аннуитета; 1/an – взнос на амортизацию единицы. Заметим, что ставка процента, являясь по существу нормой отдачи на заемный капитал, в составе множителя наращения выполняет функцию нормы наращения, в то время как в составе множителя дисконтирования она выполняет функцию нормы дисконтирования. Для самоамортизирующегося кредита может оказаться полезным расчет остатка Vmk по кредиту, не выплаченного к концу некоего k-го периода (k<n). Необходимость такого расчета возникает, например, при продаже объекта до истечения срока кредитного соглашения: невыплаченный остаток по кредиту должен быть возвращен банку. Нетрудно показать, что доля невыплаченной части кредита определяется соотношением: Vmk / Vm=an-k / an, где an-k=[1-1/(1+i)n+k]/i. Тогда доля выплаченной части ссуды определится соотношением PRN=1- Vmk / Vm. Несколько сложнее становится схема

расчета годового платежа по обслуживанию долга при капитализации процентов по меняющейся

с годами ставке процентов. В этом случае: Im=Vm/an* В варианте шарового кредита возврат основной суммы ссуды и выплата процентов осуществляются единовременным платежом Vmn в конце срока действия кредитного соглашения. В этом случае формально во все годы, кроме последнего года действия кредитного договора, текущие платежи не предусмотрены. Однако в практике управления объектом и оценки его стоимости полагается ежегодно резервировать средства для накопления необходимых средств к дате итогового платежа по кредиту. В расчете параметров кредита предусматривается резервирование средств путем накопления годовых взносов Imd по безрисковой ставке процента id (на депозите в надежном банке или путем вложения средств в государственные ценные бумаги) в течение n лет. При этом размер взноса Imd рассчитывается по очевидному соотношению: Vmn=Vm(1+i)n=Imd[(1+id)n+(1+id)n-1+…+1)=Imd[(1+id)n-1]/i=ImdSn → Imd=Vmn / Sn=Vmn SFF=Vm Sn SFF Здесь введены еще две функции сложных процентов: Sn=anSn=[(1+i)n-1]/i – будущая стоимость единичного аннуитета; SFF=1/Sn=i/[(1+i)n-1] – коэффициент (фактор) фонда возмещения. Можно показать, что с введением величины коэффициента фонда возмещения несколько иначе (что полезно для будущего анализа) представляется ипотечная постоянная: Rm=1/an=i+1/Sn. Кроме рассмотренных форм кредитования иногда используется также смешанная форма кредита, когда по годам заемщик выплачивает кредитору только проценты и, возможно, некоторую небольшую часть суммы ссуды Vm1, в то время как основная часть собственно суммы кредита Vm2 выплачивается одномоментно в конце срока действия кредитного соглашения. В таком случае расчет годовой суммы выплат по обслуживанию долга ведется по комбинированной схеме расчета параметров самоамортизирующегося кредита:

Здесь в годовых платежах учтены компенсация с процентами для Vm1 по схеме самоамортизирующегося кредита, процентные платежи банку за пользование неамортизируемой ссудой Vm2, а также резервирование (управляющим или собственником) денежных средств (по ставке процента id) для расчетов по Vm2 в конце срока действия кредитного соглашения. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

,

, ;

; .

. .

. .

.