|

Шпаргалка: Экономика недвижимостиФеномен финансового левереджаДля иллюстрации этого эффекта выполним анализ влияния финансового риска, связанного с размером заемного капитала, на примере зависимости Re=f(М), где М=Vm/Vo – доля заемного капитала в инвестированных средствах. Коэффициент капитализации для заемного капитала Rm при фиксированной процентной ставке (Ym =0,15) по ипотечному кредиту (на 10 лет с годовыми платежами) примерно равен Rm ≈0,2, а рыночная стоимость объекта Vo =500000. С ростом доли заемного капитала M в стоимости объекта Vo дивиденд на собственный капитал Re может расти (вероятный и оптимистический сценарии) и уменьшаться (пессимистический сценарий). Во всех этих случаях мы имеем дело с действием так называемого «финансового левереджа» (финансового рычага), приводящего к уменьшению Re с ростом М («левередж отрицательный») - в случае реализации пессимистического сценария - и к обратной зависимости («левередж положительный») - в двух других сценариях. Можно показать, что направление действия этого рычага определяется соотношением коэффициентов капитализации для собственного и заемного капитала. При фиксированных (задаваемых рынком) значениях Ro и Rm величина Re оказывается функцией М: Ro=MRm+(1-M)Re; Re=(Ro-MRm)/(1-M)=Ro+(Ro-Rm)M/(1-M). Знак производной от Re по M и определяет направление действия рычага: ∂Re/∂M=(Ro-Rm)/(1-M)2, откуда следует, что (∂Re/∂M)>0, если Re>Ro>Rm и (∂Re/∂M)<0, если Re<Ro<Rm. Здесь учитывается, что величины M<1 и (1-M)<1 выполняют роли весовых коэффициентов в формуле, связывающей общий коэффициент капитализации Ro с коэффициентами капитализации для заемного и собственного капитала. Нетрудно видеть, что предпринимателю-заемщику имеет смысл наращивать размер кредита, если левередж положительный (норма дохода на собственный капитал больше нормы дохода на заемный капитал). Так как при М=0 выполняется условие Repes= Ropes<Rm ≈0,2, то в случае прогнозируемой реализации параметров пессимистического сценария кредит брать было бы нецелесообразно и даже опасно. Однако, поскольку оказывается, что ожидаемое значение Rew > Rm, то возможность увеличения дохода на собственный капитал путем привлечения кредитных ресурсов может быть реализована (с учетом риска потерь доходов). Следует обратить внимание на то, что в анализе данного типа риска устанавливается предельно допустимая величина М, при которой впервые проявляется признак возможной потери способности собственника объекта рассчитываться с кредитором. При М≈0,75 по пессимистическому сценарию возможен «переход» через «критическую точку» в область отрицательных Re, что приведет к потере объекта собственником (и рабочего места управляющим) вслед за принудительной продажей объекта для обеспечения возвратности кредита. Последняя акция оказывается нежелательной не только для собственника (заемщика), но также и для кредитора, поэтому феноменом критической точки обуславливается ограничение величины М, обычно устанавливаемое кредитными учреждениями (в современных условиях для ипотечного кредитования под залог высоколиквидного объекта недвижимости коммерческого назначения M=0,70-0,75). 12. Назначение оценки и определение понятий стоимости– [1]-стр. 141-164Базовые понятия и цели оценкиЦелью оценочной деятельности является установление для объектов оценки какого-либо вида стоимости. Различают два вида стоимости: стоимость в обмене и стоимость в пользовании. Под стоимостью в пользовании понимается денежная сумма, которая считается соответствующей уровню полезности объекта гражданских прав для его собственника или конкретного пользователя - без выставления этого объекта на открытый рынок. Стоимость (в обмене) - это расчетная (гипотетическая, предполагаемая) денежная сумма, которую потенциальные покупатель и продавец могут считать достаточной для обмена на оцениваемый объект гражданских прав в коммерческой сделке, в конкретный момент времени, в соответствии с выбранным определением понятия стоимости. В современной системе рынков используются разнообразные виды стоимости, соответствующие конкретным ситуациям и задачам субъектов рыночных отношений, но для целей оценки важно выделить две группы этих видов: - экономические виды стоимости, определяемые только экономическими интересами и закономерностями, отражающие взгляды рынка на выгоды, получаемые тем, кто является или может стать собственником объекта на дату оценки; - нормативные виды стоимости, рассчитываемые по правилам, устанавливаемым государственными, муниципальными или ведомственными органами управления и обремененные интересами этих органов, не в полной мере соответствующими рыночным отношениям. Специальная стоимость объекта оценки – стоимость, для определения которой в нормативном правовом акте или в договоре на оценку ставятся условия, отличные от условий для экономических видов стоимости. При этом любой из видов оцениваемой стоимости называется базой оценки. Экономические виды стоимости объекта могут быть определены, если выполняются условия: - наличие полезности объекта как экономического блага, способного удовлетворить какие-либо потребности человека; - ограниченность предложения объектов данного типа как экономического ресурса, необходимого для обеспечения жизнедеятельности человека; - наличие платежеспособного спроса на объекты данного типа; - возможность передачи права собственности или иного права, определяющего юридический статус объекта оценки, от владельца этого права иному лицу как потенциальному покупателю объекта. Цена - это конкретная денежная сумма, которая уплачена (если сделка состоялась), потребована (продавцом) или предложена (покупателем) в состоявшейся или планируемой конкретной сделке в обмен на объект гражданских прав (товар или услугу). Цена, в отличие от стоимости, относится к конкретному месту и времени, к конкретным экономическим субъектам рынка - независимо от того, была эта сумма объявлена открыто или осталась в тайне. В силу финансовых возможностей, мотивов или особых интересов конкретных покупателей и продавцов денежная сумма, уплаченная за товары или услуги, может не соответствовать стоимости этих объектов сделки. Тем не менее, цена обычно является индикатором стоимости, принимаемой для этих товаров или услуг данным покупателем и/или продавцом при конкретных обстоятельствах. Затраты - это денежное выражение величины ресурсов, требуемых для создания или производства оцениваемого объекта (товара или услуги). Денежная сумма, уплаченная покупателем за товар или услугу, становится для него затратами на их приобретение. Расчет затрат для объекта оценки может основываться на расчетной величине либо затрат воспроизводства, либо затрат замещения. Затраты воспроизводства - это затраты на создание точной копии существующего объекта как нового (без износа и устаревания) - с использованием аналогичных проектов, технологий, материалов и дизайна, в текущих ценах на дату оценки. Расчетная величина затрат замещения - это затраты на создание - в текущих ценах на дату оценки - нового объекта, равной с оцениваемым объектом полезности (без износа и устаревания), созданного с использованием проектов, технологий, материалов и дизайна, применяемых на рынке в настоящее время. Подчеркнем, что стоимость отличается от цены тем, что она, хотя и относится к конкретному объекту и к определенному моменту времени, обнаруживается лишь в результате расчета и может проявиться (или не проявиться) в предполагаемой сделке с объектом. Оценкой здесь и далее будем называть совокупность процедур, обеспечивающих определение (установление) величины какого-либо вида стоимости, что исключает возможность применения словосочетания «оценка стоимости». Целью оценки является стоимость, вид которой определяется обозначенным в договоре между оценщиком и заказчиком назначением (предполагаемым использованием) результата оценки. Результаты оценки могут быть использованы для совершения сделок с объектами оценки, в том числе купли-продажи имущества, страхования, кредитования, передачи имущества в аренду, налогообложения, внесения имущества в уставной капитал, а также при реорганизации и реструктуризации имущественных комплексов, разрешении имущественных споров, принятии управленческих решений и для других целей. В соответствии с российским законодательством оценка объектов является обязательной в следующих случаях: - при приватизации, передаче в доверительное управление, в аренду, при передаче в качестве вклада в уставные капиталы, фонды юридических лиц, при продаже, ином отчуждении или использовании в качестве предмета залога объектов, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, а также при переуступке долговых обязательств, связанных с такими объектами; - при возникновении спора о стоимости объекта оценки, в том числе при национализации имущества; - при ипотечном кредитовании физических лиц и юридических лиц при возникновении споров о величине стоимости предмета ипотеки; - при составлении брачных контрактов и разделе имущества разводящихся супругов по требованию одной из сторон или обеих сторон при возникновении спора о стоимости этого имущества; - при выкупе или ином предусмотренном законодательством Российской Федерации изъятии имущества у собственников для государственных или муниципальных нужд; - при проведении оценки объектов в целях контроля правильности уплаты налогов при возникновении спора об исчислении налогооблагаемой базы. Понятие рыночной стоимости

Прежде всего, обратим внимание на то, что новая редакция определения понятия рыночной стоимости учитывает все мотивы типичных субъектов сделки, моделируемой оценщиком для условий реального рынка. Как будет показано далее, указанная стоимость определяется оценщиком на основе моделирования поведения типичного покупателя и типичного продавца, ориентирующихся при этом на рыночные сделки с аналогичными объектами. Обязательное условие привязки стоимости к определенной дате, дополняется условием, по которому дата оценки должна совпадать с датой последнего посещения объекта оценщиком. Последнее важно, поскольку в противном случае в отчете об оценке объекта не найдут отражения возможные изменения ценообразующих характеристик объекта (например, появление трещин в стене, обрушение лепнины и т.п.) в период между датой последнего осмотра объекта и указанной в отчете датой оценки. Утверждение о коммерческом характере сделки отделяет эту сделку от сделок с нерыночными мотивами и последствиями. Готовность продать и готовность купить - необходимое уточнение для критерия отбора участников сделки по мотивации принятия решения. Чтобы оценить рыночную стоимость, оценщик вначале должен выбрать вариант наилучшего и наиболее эффективного использования (ННЭИ) объекта оценки - наиболее вероятного использования объекта, которое является юридически допустимым, физически возможным, экономически оправданным, финансово осуществимым и обеспечивающим максимальную продуктивность объекта, при которой стоимость оцениваемого объекта окажется наивысшей. Обратим внимание также на важное предположение о том, что оцениваемый объект выставлен на рынок наиболее подходящим образом и уже находится на рынке в течение среднерыночного периода экспозиции, предшествующего дате оценки. Это положение должно быть отражено не в комментариях, а именно в тексте определения понятия, поскольку соотнесение периода экспозиции с датой оценки обязательно для обоснования возможности использования сравнительного подхода к оценке недвижимости. В самом деле, как будет показано позднее, в рамках этого подхода предполагается, что объекты сравнения были выставлены на продажу после должного маркетинга и находились на открытом рынке до даты сделки в течение времени экспозиции, характерного для данного вида товара на данном рынке! Заметим, что условие п. «д» в приведенном определении понятия рыночной стоимости учитывает возможность оплаты продавцом покупки не только денежными средствами, но и их эквивалентом - имуществом, услугами, ценными бумагами, неимущественными правами. Введение этого пункта означает, что при таком способе финансирования сделки оценщик обязан определить рыночную стоимость указанных товаров в денежном выражении. Обратим внимание также на то, что сущность понятия рыночной стоимости дополнительно характеризует иногда не учитываемое суждение о том, что рыночная стоимость может иметь отрицательную величину. В самом деле, недвижимость, как правило, связана с материальными, юридическими, финансовыми или контрактными обязательствами, сопутствующими юридическим интересам, что в некоторых случаях может привести к генерации объектом оценки отрицательного денежного потока. Например, отрицательной может быть стоимость объекта недвижимости, в составе которого находится значительно устаревшее здание, имеющее отрицательную стоимость (из-за внешнего устаревания), превышающую по абсолютной величине стоимость свободного земельного участка, а затраты на снос такого здания превышают стоимость свободного земельного участка. Экономические виды стоимости, производные от рыночной стоимости

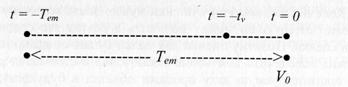

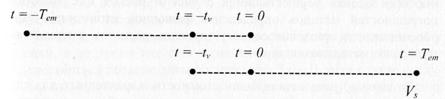

Но прежде чем перейти к следующему виду стоимости, зададимся вопросом: какую стоимость нужно оценивать для целей купли-продажи объекта оценки? По нашему опыту, подавляющее большинство заказчиков оценки и практикующих оценщиков полагают, что для целей купли-продажи надлежит оценивать именно рыночную стоимость. В связи с этим обратим внимание на особенность части условия п. «в» определения понятия, касающейся пребывания объекта оценки на открытом рынке в течение среднерыночного периода экспозиции Tem. Очевидно, что длительность этого периода всегда существенно больше промежутка времени tv необходимого для выполнения работ по оценке (рис., t = -tv - момент времени заключения договора на выполнение оценки, t=0 - дата определения рыночной стоимости Vo). Из этого следует, что объект недвижимости, выставленный на продажу на рыночных условиях вскоре после даты оценки, будет продан существенно позднее - через промежуток времени, следующий за датой оценки и примерно равный t = Тет. Денежная сумма Vo, которую продавец в действительности получит в момент продажи объекта (на рыночных условиях), может существенно отличаться от рыночной стоимости Vo, определенной на дату оценки. Для этого случая оказывается полезным введение понятия стоимости реализации объекта.

Конечно же, заказчику оценки нужно знать величину денежной суммы, которую он может получить в результате сделки на дату этой сделки. Поэтому оценка для целей купли-продажи непременно должна обеспечить получение заключения о стоимости реализации (на прогнозируемую дату продажи объекта в будущем), при этом рыночная стоимость служит ориентиром для назначения цены предложения. Обсуждая с заказчиком оценки вопросы выбора вида стоимости как базы оценки, оценщик-консультант может рекомендовать заказчику стратегию и тактику ведения торга. Так, если в результате оценки окажется, что стоимость реализации примерно равна рыночной стоимости, то цену предложения целесообразно назначить примерно равной рыночной стоимости. В реальном для современного рынка случае существенного превышения стоимости реализации над рыночной стоимостью целесообразно рекомендовать продавцу «стартовать» с верхней границы доверительного интервала (интервала доверия) для величины рыночной стоимости. Оценщик-консультант объяснит заказчику оценки, что понятное желание продавца назначить стартовую цену, равной стоимости реализации, - с существенным превышением верхней границы доверительного интервала - может привести к потере части потенциальных покупателей. Наконец, если стоимость реализации окажется заметно меньше рыночной стоимости, можно рекомендовать продавцу назначить цену предложения, равной нижней границе доверительного интервала (интервала доверия) для величины рыночной стоимости. Такой вариант решения повышает конкурентные преимущества продавца на «падающем» рынке, - особенно в случае, если указанное «падение» связано с существенным превышением предложения над спросом. Заметим, что приведенные рекомендации могут быть реализованы, если оценка осуществляется с учетом рисков и с анализом погрешностей методов определения рыночной стоимости. Этим обосновывается введение соответствующих разделов в предлагаемую далее методологию оценки. До сих пор речь шла о видах стоимости, характерных для сделок, осуществляемых при отсутствии какого-либо принуждения продавца объекта оценки к ускорению сделки. Заметим, что при принуждении совершить сделку без ограничения промежутка времени, отведенного для сделки, и без иных ограничений нерыночного характера надлежит оценивать рыночную стоимость. В случае ограничения времени экспозиции оценивается ликвидационная стоимость.

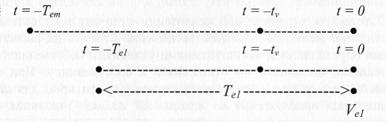

Важно, что здесь оценка выполняется при условии: до даты оценки объект находился на открытом рынке в течение времени экспозиции, ограниченного заданными условиями. Необходимо отметить, что в данном случае ослабляется также требование выполнения условия п. «б»: при срочной продаже по пониженной цене возможно приобретение объекта под целевую функцию, не соответствующую принципу наилучшего и наиболее эффективного использования. Заметим, что ликвидационная стоимость Ve1 определяется на дату оценки, в то время как собственно ликвидационная сделка может осуществиться позднее даты оценки. В этом случае следует оценивать стоимость ограниченной реализации Vst1, определение понятия которой приводится ниже.

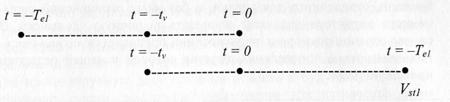

Стоимость ограниченной реализации отличается от стоимости реализации меньшим временем экспозиции объекта на рынке: это время определяется дополнительными условиями собственника или условиями, внешними по отношению к собственнику. При этом ликвидационная стоимость может служить ориентиром для назначения цены предложения по ускоренной сделке. Указанная цена предложения может быть принята равной:

- величине ликвидационной стоимости, если стоимость ограниченной реализации примерно равна ликвидационной стоимости, - верхней границе доверительного интервала (интервала доверия) для величины ликвидационной стоимости, если стоимость ограниченной реализации больше ликвидационной стоимости, Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25 |

|

|||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||