|

Шпаргалка: Экономика недвижимостиВ этой связи здесь уместно рассмотреть модель оценки финансовых активов (CAPM – Capital Asset Pricing Model), которая является разновидностью техники суммирования рисков и предназначена для оценки нормы отдачи на собственный капитал Ye, вложенный в портфель ценных бумаг: YCAPM=Ye=Yrf+β(YM-Yrf). (4.23) Здесь аналогично (4.22) представлены: безрисковая норма Yrf, премия за основной пакет рисков, характерных для ценных бумаг β(YM-Yrf), где YM -средняя за несколько последних лет норма отдачи для ценных бумаг, представленных на фондовом рынке; β - коэффициент, измеряющий относительный уровень специфических рисков рассматриваемого проекта по сравнению со средними рисками инвестиционных проектов того же типа. Для закрытых и малых компаний, чьи акции не продаются на фондовой бирже, в дополнение к премиям за риски, представленным в (4.23), вводятся также премии Y’,Y"за специфические риски, связанные с особенностями компании (малое предприятие, закрытое акционерное общество): YCAPM=Ye=Yrf+β(YM-Yrf)+Y’+Y" (4.24) Следует иметь в виду, что техники суммирования рисков оказываются трудно реализуемыми в российских условиях из-за отсутствия статистических данных о проявлении тех или иных рисков и трудностей оценки величины премий за риски. Техника сравнения с альтернативными проектами (ТСАП) предусматривает определение для общей нормы отдачи Yo диапазона возможных значений с границами снизу Y1 и сверху Y2 - путем сопоставления уровней рисков, снижающих величину отдачи от объекта оценки, - в сравнении с объектами альтернативного вложения капитала. Реализация техники обеспечивается ранжированием проектов по степени рискованности с целью отыскания альтернативных проектов, максимально приближенных к проекту с оцениваемым объектом. Техника дисконтирования с нормами, полученными техникой экстракции (ТДЭН) обеспечивает определение общей нормы отдачи с использованием соотношения, записанного для инвестиционного цикла с известными: ценой купли P0, ценой последующей перепродажи объекта Pn и величинами чистых операционных доходов Ij, полученных или прогнозируемых для всех периодов от момента покупки до момента перепродажи объекта, - как правило, при условии неизменности во времени величин потоков доходов и обшей нормы отдачи Y:

Здесь NPVp - чистая текущая стоимость благоприобретений и издержек данного конкретного инвестиционного проекта, а IRR - внутренняя норма рентабельности проекта. Искомая величина среднерыночной нормы отдачи Yo определяется обработкой результатов итерационных расчетов локальных величин Y для разных инвестиционных проектов. Техника квалиметрического моделирования (ТКМ) оказывается полезной для установления величины общей нормы отдачи для объекта оценки в случае, если известен диапазон возможных значений этой нормы - от минимального значения Ymin до максимального значения Ymax. Локальное значение искомой нормы отдачи для объекта оценки внутри указанного диапазона устанавливается с использованием ТКМ, позволяющей решать задачи количественной оценки качественных показателей. При этом определяется интегральный показатель качества K объекта оценки и применяется процедура интерполяции с использованием линейной связи: Yo=Ymax-K(Ymax-Ymin)(4.26) Модельные техникиЭти техники обеспечивают определение рыночной стоимости всего объекта недвижимости для относительно простых частных случаев капитализации чистых операционных доходов, не меняющихся по периодам или меняющихся, но по простейшим моделям - с использованием одинаковой для всех периодов общей нормы отдачи. Тогда: Vo=Ioan(Yo, n)+Vondn(Yo, n). Здесь использованы обозначения: dn=1/(1+Yo)n -дисконтный множитель, текущая стоимость единицы; an=(1-dn)/Yo -текущая стоимость единичного аннуитета. Если в (4.27) ввести величину относительного приращения стоимости объекта Δo=(Von-Vo)/Vo, разделить обе части равенства (4.27) на Io и вспомнить, что среднерыночная величина общего коэффициента капитализации равна Ro=Io/Vo, получим формулу Эллвуда:

Здесь SFF=1/Sn - коэффициент фонда возмещения (Sinking Fund Factor), представляющий собой четвертую из шести функций сложного процента, а Sno=[(1+Yo)n–1]/Yo - будущая стоимость единичного аннуитета, являющаяся еще одной (пятой) функцией сложных процентов. Обратим внимание на необходимость обоснования возможности использования в методе капитализации доходов нормой отдачи соотношения Ro=Io/Vo, введенного в методе прямой капитализации. Здесь нужно иметь в виду феномен аксиомы теории оценки: очевидно, что рыночная стоимость, найденная «прямой» капитализацией и капитализацией нормой отдачи на капитал одного и того же дохода должна быть одинаковой. При этом нужно лишь иметь в виду, что в (4.28) коэффициент Ro определяется аналитическим соотношением, полученным путем преобразования формулы дисконтированных денежных потоков, в то время как в (4.7) Ro задается эмпирическим соотношением, обеспечивающим обработку данных о конкретных сделках. Нетрудно заметить, что при тех же упрощающих предположениях аналогичную структуру будут иметь связи норм отдачи для собственного и заемного капиталов с соответствующими коэффициентами капитализации: Vm=Iman(Ym, n)+Vmndn(Ym, n) (4.29) Ve=Iean(Ye, n)+Vendn(Ye, n) (4.30)

Несколько иначе будут представляться коэффициенты капитализации для земли Rl и улучшений Rb. Особенностью ситуации является то, что доходность и риски, характеризующие использование земли и улучшений, взаимосвязанных в составе одного (единого) объекта недвижимости, оказываются неделимыми. Из этого следует, что для земли и улучшений в составе объекта недвижимости следует использовать одну норму отдачи, равную общей норме отдачи на капитал для всего объекта. Vl=Ilan(Yo, n)+Vlndn(Yo, n) (4.33) Vb=Iban(Yo, n)+Vbndn(Yo, n) (4.34)

Техники без учета амортизации (МТБА) реализуются: - при бесконечно большом числе периодов получения доходов из n→∞ следует SFF→0 и, если Δo ограничено, то Ro→Vo; - при равенстве стоимости реверсии первоначальной стоимости объекта Vo=Von имеем Δo=(Von-Vo)/Vo=0, откуда Ro=Vo. В обоих этих случаях чистый операционный доход от эксплуатации объекта формирует только доход на капитал, так как исчезает необходимость резервирования средств на возврат капитала. Техники полной амортизации (МТПА - модели Инвуда и Хоскольда) применяются, когда доходы от эксплуатации обеспечивают не только формирование дохода на капитал, но и полный возврат капитала. Техники базируются на соотношении (4.28) с использованием предположения о полном истощении актива (Von=0) к концу срока управления объектом (соответствует реальной ситуации, когда стоимость улучшений отрицательна и равна по модулю стоимости земельного участка). Из условия полной амортизации актива по (4.28) следует Δo= -1, откуда получаем: Ro=Yo+SFFo, (4.37) т.е. общий коэффициент капитализации равен сумме нормы дохода на капитал Yo и коэффициента фонда возмещения SFFo. Данная версия техники предложена Инвудом и из нее следует методически важный вывод: Io=VoRo=VoYo+VoSFFo, т.е. в условиях, когда доход на капитал и возврат капитала обеспечиваются только текущими доходами (стоимость реверсии равна нулю), слагаемые в правой части последнего соотношения характеризуют две части Io: одна из них обеспечивает доход на капитал (VoYo - по определению), другая (VoSFFo - оставшаяся часть) обеспечивает возврат капитала. Отсюда следует вывод о том, что (4.37) представляет собою интегральную норму, включающую в себя норму отдачи (дохода на капитал) - Yo и норму возврата капитала - SFFo. Все соотношения, приведенные выше, базировались на модели Эллвуда, полученной в предположении неизменности доходов во времени. Это приближение хорошо согласуется с концепцией и реализацией «безамортизационных» техник (МТБА), но не согласуется с исходным положением техник полной амортизации: условие Von=0 означает, что к концу n-го прогнозного периода чистый операционный доход обращается в ноль (Von=Io/Ro=0), что противоречит исходному положению модели Эллвуда (Io=const). Таким образом, модели Инвуда и Хоскольда оказываются внутренне противоречивыми, что не позволяет использовать их в практике оценочных расчетов. Модельная техника линейного изменения цен (МТЛИЦ - модель Ринга). Указанную противоречивость предыдущих моделей попытался преодолеть Ринг, который предложил моделировать процессы, характеризуемые одновременным уменьшением доходов и стоимости (вследствие старения актива), используя соотношение: Ro=Yo-Δo/n (4.38) Здесь относительное приращение Δo стоимости объектов недвижимости того типа, к которому относится объект оценки, на горизонте планирования (и прогнозирования цен) распределяется между всеми n предстоящими годами поровну. При этом рассматривается возможность использования модели не только для случая отрицательного Δo (аналогично линейной амортизации), но и для положительного Δo (аналогично модели линейного роста цен). В представленной трактовке модель не содержит противоречий, но предлагается без какого-либо обоснования. Таким образом, возможность использования и ограничения в применении модели Ринга нуждаются в дополнительной проверке. Модельная техника ускоряющегося изменения иен (МТУИЦ). Учитывая, что модель Эллвуда и «безамортизационные» техники могут применяться для качественного анализа и приближенных расчетов при слабом изменении доходов и цен на недвижимость, целесообразно рассмотреть другое крайнее предположение о том, что доходы растут (или уменьшаются) по «схеме сложных процентов» (с положительной или отрицательной величиной темпа χo -роста или уменьшения соответственно): Ioj=Io1(1+χo)j-1. Подставляя Ioj в (4.20), умножая обе части равенства на (1+χo) и суммируя геометрическую прогрессию со знаменателем (1+Yo)/(1+ χo), получим:

В частном случае, когда прогнозируемые цены на недвижимость меняются синхронно с изменением доходов, целесообразно рассмотреть вариант изменения стоимости реверсии к концу каждого периода пропорционально изменению дохода следующего периода (Vk=Ik+1/R)- В таком случае можем определить и величину относительного приращения стоимости объекта: Vo1=Io1(1+χo)/Ro=Vo(1+χo); Vo2=Io1(1+χo)2=Vo(1+χo) 2; Von=Vo(1+χo)n;

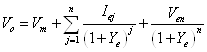

Подставляя (4.40) в (4.39), получим результат, называемый в литературе моделью Гордона: Ro≈Yo-χo. (4.41) Аналогичным образом можем получить соответствующее соотношение и для собственного капитала: Re≈Ye-χe. Что касается заемного капитала, то в наиболее часто встречающемся случае использования самоамортизирующегося кредита размеры платежей по обслуживанию долга одинаковы по всем периодам, а по окончании срока действия кредитного договора Δm= -1, откуда Rm=Ym+SFFm. В рамках данной модели, применимой в реальных условиях роста цен и доходов по схеме сложного процента, можем вернуться к обсуждавшейся выше проблеме установления связи между нормами отдачи для всего инвестированного капитала Yo и нормами отдачи на собственный Ye и заемный Ym капитал. При этом воспользуемся введенным ранее соотношением между соответствующими коэффициентами капитализации: Ro=MRm+(1-M)Re. При этом следует иметь в виду, что во все n периодов платежи по обслуживанию долга составляют неизменную (большую) часть чистого операционного дохода Io. Вследствие этого относительное наращение Io (как и стоимости объекта в целом) изменяется с темпом χo, несколько меньшим темпа χe наращения тех же величин для собственных средств (χo< χe, так что χo≈(1-M)χe). C учетом сказанного выше для данного случая можем записать: Yo≈МYm+(1-М)(Ye- χe)+χe≈MYm+(1-М)Ye (4.42) (4.42) может использоваться теперь для расчета прибыли предпринимателя при финансировании проекта - как из собственных средств, так и с использованием заемных средств. Техники ипотечно-инвестициоиного анализаЭта группа техник обеспечивает определение общей рыночной стоимости Vo объекта путем суммирования величины кредита Vm, используемого для приобретения недвижимости, и величины собственного капитала Ve, рассчитываемой с использованием нормы отдачи для собственного капитала Ye, части чистого операционного дохода, приходящейся на собственный капитал Iej, и стоимости собственного капитала в составе стоимости реверсии Ven.

Техника ипотечно-инвестнционного анализа с дисконтированием (ТИИАД) предусматривает представление стоимости собственного капитала с использованием соотношения типа (4.43), а в часто встречающемся упрощенном приближении неизменности потоков доходов и норм отдачи расчетное соотношение приобретает вид: Vo=Vm+aneIe+dneVen, (4.44) где dne=1/(1+Ye)n - дисконтный множитель; ane=(1-dne)/Ye - текущая стоимость единичного аннуитета, рассчитанная для n периодов при норме отдачи на собственный капитал Ye. Здесь величина дохода Ie на собственный капитал рассчитывается путем вычитания годовых платежей по обслуживанию долга Im из чистого операционного дохода Io, а стоимость реверсии для собственного капитала Ven рассчитывается путем вычитания остатка платежей по кредиту Vmn из общей стоимости реверсии Von. Преимуществом данной техники является отсутствие необходимости использования общей нормы отдачи, надежно определяемой только техникой экстракции - с частичной потерей независимости доходного подхода от сравнительного подхода. Вторая техника этой группы - модельная техника анализа (МТИИА) применяется для частных случаев постоянства доходов и норм отдачи, когда процедура расчета рыночной стоимости упрощается введением базового соотношения техник ТКК (Vo=Io/Ro) и расчетной схемы для определения соответствующей величины коэффициента капитализации: Roy=RmM+Re(1-M); Re=Ye-Δe/Sne(Ye, n); M=Vm/Vo; Sne=[(1+Ye)n-1]/Ye; Δe=(Ven-Ve)/Ve=(Δo-MΔm)/(1-M), (4.45) откуда следует Roy=ro-Δo/Sne; ro=Ye-M(Ye+PRN/Sne-Rm). (4.46) Здесь введены обозначения: ro - «базовый коэффициент капитализации»; PRN = [(1+Ym)N-1]/[(1+Ym)n-1] - доля самоамортизирующегося кредита, выплаченная к концу n-го периода, при общем сроке кредитного соглашения, равном N лет; Ym - эффективная ставка процента по этому кредиту. Сравнительный анализ техник метода капитализации доходов нормой отдачиДля начала сопоставим ценность и применимость техник метода капитализации доходов нормой отдачи на капитал, воспользовавшись табл. Обсудим для начала некоторые особенности применения представленных техник метода капитализации доходов нормой отдачи на капитал, обратив внимание, прежде всего, на основную - первую группу, использование которой должно быть рекомендовано (в комплексе с другими техниками) для оценки доходных объектов в условиях повышенного уровня рисков российского рынка. Последнее утверждение приводит к необходимости подробного обсуждения способов количественного определения норм отдачи. Предварительно укажем, что первая техника (ТДСР) первой группы не дает возможности получить величину нормы отдачи (нормы дисконта), необходимую и достаточную для расчетов рыночной стоимости объекта, но позволяет ранжировать проекты по уровням риска. Важные выводы следуют из базовых соотношений второй группы техник: величины коэффициентов капитализации для земли и улучшений, трудноопределимые, но необходимые для практики оценки недвижимости техниками остатка, можно оценивать, пользуясь - при оговоренных выше приближениях - модельными соотношениями. Последняя группа техник предусматривает более детальный анализ, чем во всех техниках, рассмотренных ранее, но основным преимуществом ее является исключение необходимости определения общей нормы отдачи на капитал обработкой сделок на рынке недвижимости.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(4.25)

(4.25) (4.43)

(4.43)